Mehr Vermögen trotz niedriger Zinsen

Trotz niedriger Zinsen konnten die Bundesbürger in den vergangenen Jahren ihr Geldvermögen deutlich steigern. Ein entscheidender Faktor waren dabei die starken Beschäftigungszuwächse. Damit die Deutschen auch künftig für das Alter oder größere Anschaffungen sparen können, sollte die Politik im Kampf gegen die Corona-Krise alles daransetzen, Arbeitsplätze zu erhalten.

- Obwohl das Sparbuch schon lange keine üppigen Zinsen mehr abwirft, konnten die Bundesbürger in den vergangenen Jahren ihr Geldvermögen deutlich steigern.

- Ein wesentlicher Grund hierfür dürfte der lange Konjunkturaufschwung und die damit verbundenen hohen Beschäftigungszuwächse gewesen sein.

- Aktien sind hierzulande nicht sehr beliebt, private Haushalte halten stattdessen etwa 40 Prozent ihres Geldvermögen in Form von Bargeld und Bankguthaben.

Die Zeiten, in denen das Geld auf dem Sparbuch üppige Zinsen abwarf, gehören längst der Vergangenheit an. Schon seit den 1990er Jahren sind die Zinsen kontinuierlich gesunken – so fiel der Median der Renditen auf Staatsanleihen mit zehnjähriger Restlaufzeit in den OECD-Ländern von fast 10 Prozent zu Beginn der 1990er Jahre bis Anfang 2020 auf minus 0,2 Prozent. Und die meisten Finanzmarktexperten sind sich einig, dass sich an diesem Niveau auch in den nächsten Jahren kaum etwas ändern wird – ungeachtet der Corona-Krise.

Das schmerzt die Bundesbürger umso mehr, als sie zu den besonders emsigen Sparfüchsen gehören: Rund 11 Prozent ihres verfügbaren Einkommens legen sie im Durchschnitt beiseite – im Mittel von 18 OECD-Ländern beträgt die Sparquote nur etwa 5 Prozent. Zu den wichtigsten Sparmotiven der Deutschen zählen die Altersvorsorge, größere Anschaffungen wie ein Autokauf sowie der Erwerb oder die Renovierung ihres Wohneigentums.

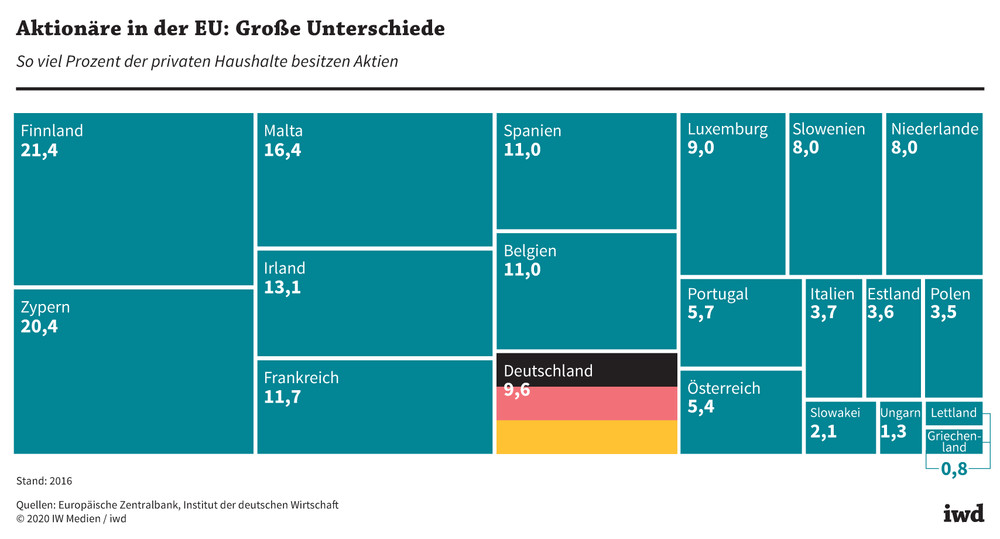

Aktien sind als Sparanlage unbeliebt

Doch wie soll man bei 0 Prozent Zinsen am besten sparen, um sich diese kurz- oder längerfristigen Wünsche zu erfüllen? Aktien sind trotz der auf lange Sicht kräftig gestiegenen Kurse bei den Bundesbürgern eher unbeliebt. Dies zeigen die Daten aus der 2016er Haushaltsstudie der Europäischen Zentralbank (Grafik):

In Deutschland besaß zuletzt nur knapp jeder zehnte private Haushalt Aktien – in Finnland dagegen mehr als jeder fünfte.

{kind=link}

Jüngere Untersuchungen belegen, dass sich an der Skepsis der Deutschen gegenüber Aktien nur wenig geändert hat. Denn trotz der Kurssteigerungen an den Börsen ist der Aktienanteil am Geldvermögen der Haushalte in Deutschland seit 2016 bis Mitte 2019 nur geringfügig auf etwa 5 Prozent gestiegen.

Stattdessen stecken die hiesigen Sparer ihr Vermögen nach wie vor am liebsten in sichere, aber kaum verzinsliche Anlagen:

Etwa 40 Prozent ihres Geldvermögens halten die privaten Haushalte hierzulande in Form von Bargeld und Bankguthaben.

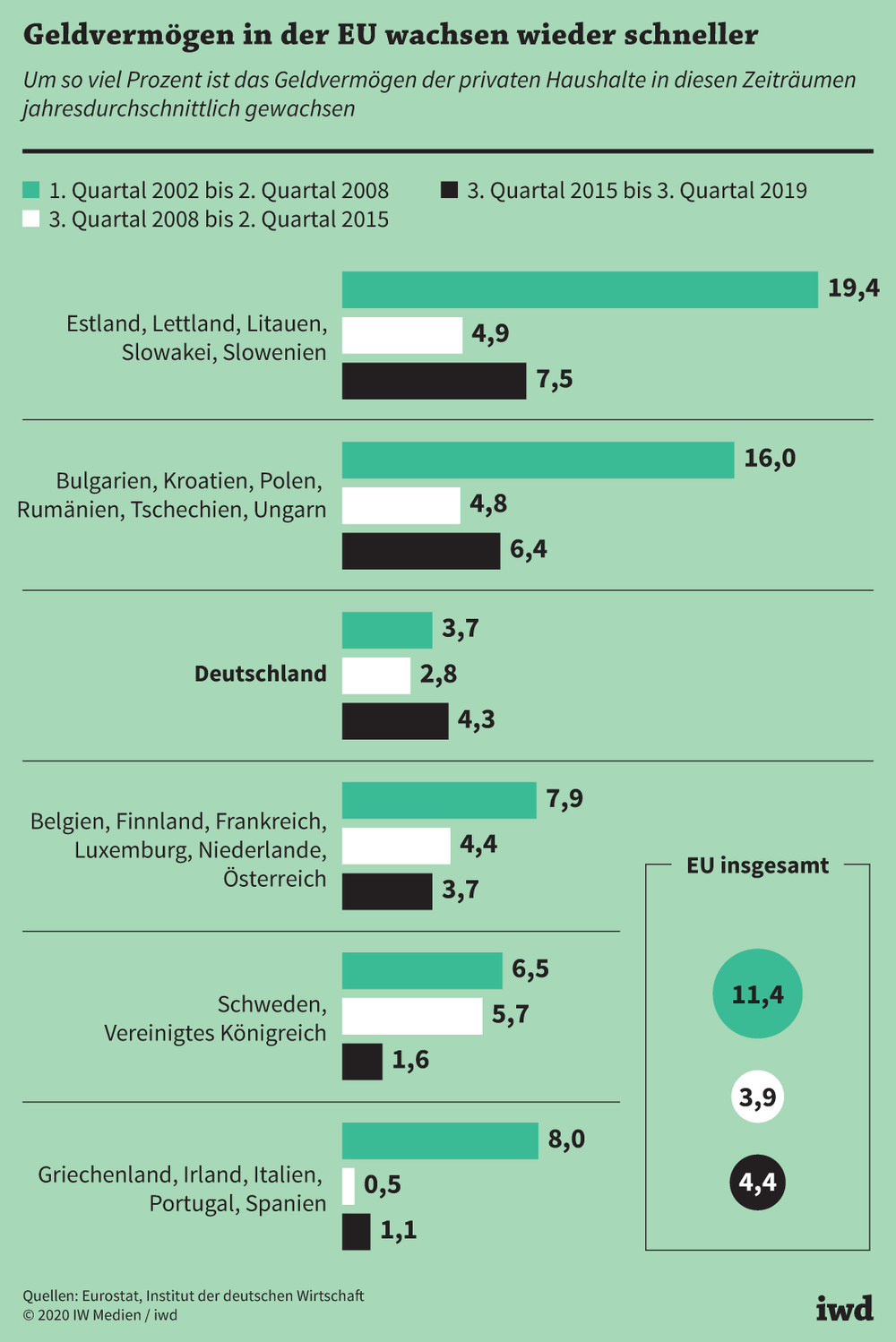

Da die Deutschen die Börsen verschmähen und dem Sparbuch treu bleiben, obwohl es nichts mehr abwirft, wäre zu vermuten, dass sie in den zurückliegenden Jahren kaum größere Vermögenszuwächse erzielen konnten. Doch die Realität sieht anders aus, wie ein EU-weiter Vergleich zeigt (Grafik):

Vom dritten Quartal 2015 bis zum dritten Quartal 2019 wuchs das Geldvermögen der privaten Haushalte in Deutschland im jährlichen Durchschnitt um 4,3 Prozent.

{kind=link}

Das war nicht nur mehr als in den sieben Jahren zuvor (2,8 Prozent). Die Vermögen entwickelten sich auch besser als in einer mit Deutschland wirtschaftlich vergleichbaren Ländergruppe, zu der unter anderem Frankreich, die Niederlande und Österreich gehören. Dort legten die privaten Geldvermögen in letzter Zeit nur um 3,7 Prozent pro Jahr zu.

Relativ stark gewachsen sind in Deutschland im Übrigen auch jene Vermögen, die in Form von Bargeld und Bankeinlagen gehalten werden. Die Bundesbürger waren also zuletzt offenbar besonders gut dazu in der Lage, mehr zu sparen als früher.

Ein wesentlicher Grund hierfür dürfte der lange Konjunkturaufschwung und die damit verbundenen hohen Beschäftigungszuwächse gewesen sein – von 2009 bis 2019 ist die Zahl der Erwerbstätigen in Deutschland um mehr als 4,3 Millionen auf gut 45,2 Millionen gestiegen. Die vielen neuen Jobs haben Einkommen geschaffen und somit auch die Sparmöglichkeiten verbessert. Dies setzt ein deutliches Signal an die Politik, ihre Strategie in der Corona-Krise so auszurichten, dass möglichst viele Arbeitsplätze erhalten bleiben.