Deutsche Wirtschaft: Ukraine-Krieg folgt auf Corona-Krise

Bereits stark von der Corona-Pandemie belastet muss die deutsche Wirtschaft nun zusätzlich die Folgen des Ukraine-Kriegs verkraften. Damit wird das Bruttoinlandsprodukt der IW-Konjunkturprognose zufolge in diesem Jahr lediglich leicht wachsen – und das auch nur, wenn sich die geopolitische Lage nicht noch weiter verschärft.

- Aufgrund der noch nicht überwundenen Pandemiefolgen und der Belastungen durch den Ukraine-Krieg wird das deutsche Bruttoinlandsprodukt laut IW-Prognose in diesem Jahr nur um etwa 1 3/4 Prozent wachsen.

- Vor allem der schwache Außenhandel und die gebremste Konsumkonjunktur schwächen das Wirtschaftswachstum, der Arbeitsmarkt zeigt sich dagegen stabil.

- Generell steht die Prognose unter dem Vorbehalt, dass sich die geopolitische Lage nicht noch weiter verschärft.

Die Lockdowns in Shanghai und Peking zeigen einmal mehr, dass die Corona-Pandemie nicht vorbei ist und sich weiterhin auf die Weltwirtschaft auswirkt – Logistikprozesse bleiben gestört und eine neue Krankheitswelle im nächsten Herbst und Winter ist nicht auszuschließen.

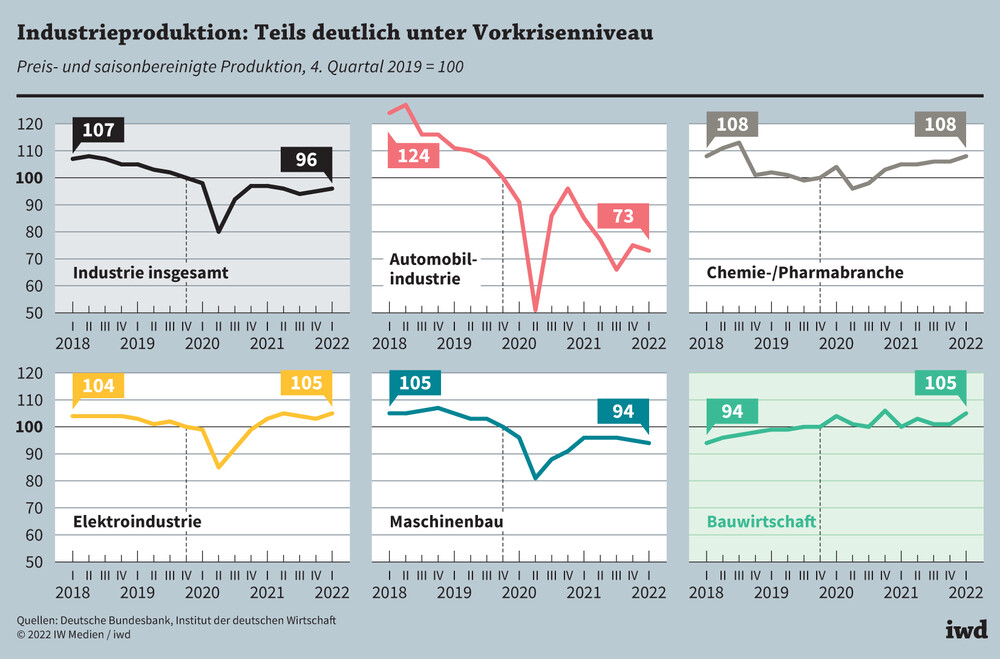

Dennoch waren die Konjunkturforscher wie auch die Unternehmen in Deutschland zum Jahreswechsel 2021/22 recht zuversichtlich, dass sich die Wirtschaft im Laufe dieses Jahres erholen würde. Dann erfolgte der russische Angriff auf die Ukraine. Seitdem sind weitere Lieferketten unterbrochen und Rohstoffe sowie andere Vorleistungen für die Industrie werden knapp. Das trifft diesen Wirtschaftsbereich überdies zu einem Zeitpunkt, an dem die Einbußen aus den beiden Vorjahren noch längst nicht wettgemacht sind (Grafik):

Im Durchschnitt des ersten Quartals 2022 lag das Produktionsniveau in der deutschen Industrie noch immer um 4 Prozent unter dem Niveau von Ende 2019, dem letzten Quartal vor Beginn der Pandemie.

{kind=link}

In der ohnehin besonders gebeutelten Automobilindustrie geht es seit Kriegsausbruch nochmals abwärts, dort verfehlte das Herstellungsvolumen das Vor-Corona-Niveau zuletzt um 27 Prozent.

Die verschärften Ressourcenknappheiten und logistischen Probleme haben zudem die Preise – ganz besonders jene für Energiegüter – in die Höhe getrieben (siehe "Die Geldpolitik der EZB steht vor einem Dilemma"), was wiederum die Kaufkraft der Verbraucher schwächt.

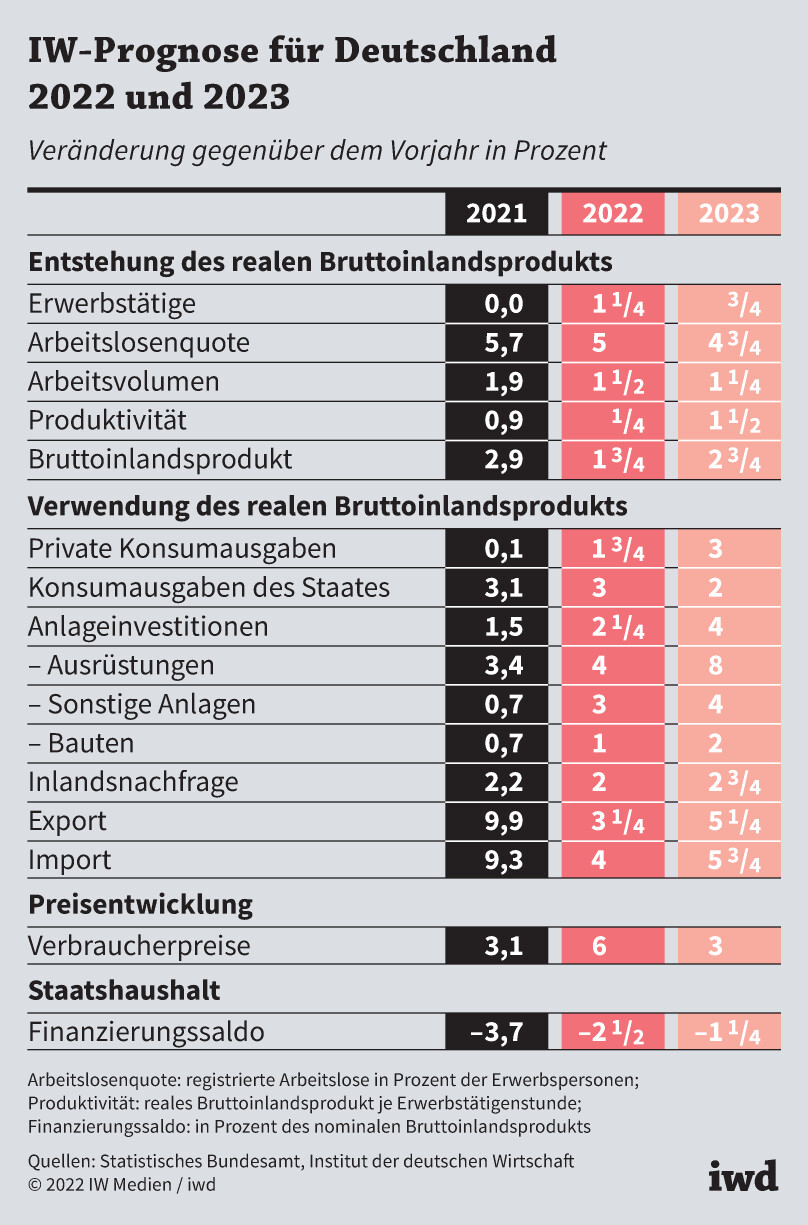

Vor diesem Hintergrund fällt die aktuelle Konjunkturprognose des Instituts der deutschen Wirtschaft verhalten aus (Grafik):

Das reale Bruttoinlandsprodukt wird in diesem Jahr um etwa 1 ¾ Prozent zulegen, für 2023 stellt das IW ein Plus von 2 ¾ Prozent in Aussicht.

{kind=link}

Diese Vorausberechnungen stehen unter anderem unter dem Vorbehalt, dass Russland seine ohnehin gedrosselten Erdgaslieferungen nach Europa nicht komplett einstellt (siehe "Ein Embargo gegen russisches Gas ist schwer zu modellieren"). Das Prognoseszenario im Einzelnen:

Außenhandel. Die Folgen von Pandemie und Krieg belasten in vielen Ländern die Konjunktur. Zudem können aufgrund der Logistikprobleme Teile der Nachfrage nach deutschen Exportgütern nicht bedient werden. Diese und weitere Faktoren verhindern, dass die Exportkonjunktur den starken Aufwärtstrend des vergangenen Jahres fortsetzt:

Im Jahr 2022 werden die realen deutschen Exporte das Vorjahresniveau nur um etwa 3 ¼ Prozent übertreffen.

Sofern die Weltwirtschaft nicht durch die Auswirkungen des Ukraine-Kriegs noch längere Zeit unter Druck kommt, dürften die Ausfuhren im kommenden Jahr mit 5 ¼ Prozent wieder stärker zulegen.

Konsum. Die jüngsten Inflationsraten von mehr als 7 Prozent verderben den Bundesbürgern die Kauflaune:

Die realen Konsumausgaben der privaten Haushalte werden in diesem Jahr das Niveau des Jahres 2021 nur um gut 1 ¾ Prozent übertreffen.

Zwar haben die Verbraucher im Zuge der coronabedingten Einschränkungen viel Geld gespart. Aber die Verunsicherung darüber, wie sich die weltpolitische Lage, die Inflation und die Pandemie entwickeln, ist groß, sodass sich viele Menschen beim Konsum zurückhalten.

Investitionen. Unsicherheiten und Lieferengpässe beeinträchtigen auch die Investitionsperspektiven. Allerdings ist der Nachholbedarf der Firmen nach zwei Jahren Corona groß, sodass eine relative Mehrheit laut IW-Konjunkturumfrage für 2022 von einem Anstieg der Investitionen ausgeht (siehe "Ukraine-Krieg dämpft die Erwartungen der Unternehmen"). Die IW-Prognose passt in dieses Bild:

Die realen Ausrüstungsinvestitionen werden 2022 um rund 4 Prozent wachsen. Verschlechtern sich die Rahmenbedingungen nicht nochmals, ist für 2023 sogar ein Anstieg um 8 Prozent zu erwarten.

Die Bautätigkeit, seit mehreren Jahren eine Wachstumsstütze, wird dagegen nicht nur von Materialknappheiten und steigenden Preisen, sondern auch von zahlreichen Fachkräfteengpässen gebremst (siehe "Wir sind nun ein konjunkturelles Fragezeichen"). Somit dürften die Bauinvestitionen im laufenden Jahr lediglich um knapp 1 Prozent über dem Niveau von 2021 liegen.

Arbeitsmarkt. Hier ist die Corona-Krise weitgehend überwunden. Die Zahl der Arbeitslosen ist im Januar 2022 wieder auf das Vorkrisenniveau gesunken, die Zahl der Erwerbstätigen lag zum Jahresbeginn sogar um mehr als 200.000 über dem Wert von 2019. Und zumindest bislang drosselt auch der Ukraine-Krieg die Arbeitskräftenachfrage der Unternehmen offenbar kaum:

Mit fast 45,5 Millionen wird die Zahl der Erwerbstätigen im Jahresdurchschnitt 2022 den Vorjahreswert um voraussichtlich 1 ¼ Prozent übertreffen.

Die Arbeitslosigkeit sinkt entsprechend, allerdings verhindert der im Zuge der Pandemie gestiegene Anteil der Langzeitarbeitslosen eine noch schnellere Erholung.