Zehn Jahre Lehman-Pleite

Die Insolvenz der Investmentbank Lehman Brothers war für die Weltwirtschaft eine ähnliche Zäsur wie der 11. September 2001 für die Weltpolitik. Obwohl Deutschland die Finanzkrise glimpflich überstanden hat, sind ihre Folgen bis heute spürbar.

- Vor zehn Jahren, am 15. September 2008, meldete die amerikanische Investmentbank Lehman Brothers Insolvenz an. Die größte Pleite der US-Geschichte war eine Folge der mehrstufigen Umwandlung schlechter Immobilienkredite in sogenannte strukturierte Wertpapiere, deren Risiken am Ende niemand mehr durchschaute.

- Der Lehman-Konkurs brachte die Finanzkrise auch nach Europa: Aus dem Bankenrettungspaket der Bundesregierung sind noch immer knapp 15 Milliarden Euro Kapitalhilfen nicht zurückgezahlt.

- Realwirtschaftlich hat Deutschland die Krise vor allem dank Konjunkturprogrammen und Kurzarbeit glimpflich überstanden: Zehn Jahre später liegt das Bruttoinlandsprodukt um 12 Prozent über dem Vor-Krisen-Niveau und die Arbeitslosigkeit ist historisch niedrig.

Vor zehn Jahren, am 15. September 2008, meldete die US-Investmentbank Lehman Brothers Insolvenz an. Lehman hinterließ mehr als 600 Milliarden Dollar Schulden – die Pleite gilt als die größte der US-Geschichte. Der Zusammenbruch einer Bank mit weltweit mehr als 28.000 Beschäftigten und einem Jahresumsatz von zuletzt 19 Milliarden Dollar markiert eine Zäsur, deren Folgen bis heute spürbar sind.

Vorausgegangen war dem Crash im Jahr 2007 die sogenannte Subprime-Krise: Als die Zinsen stiegen, die Blase auf dem US-Immobilienmarkt platzte und die Häuserpreise fielen, konnten viele einkommensschwache Hausbesitzer ihre Kredite nicht mehr bedienen. Das brachte nicht nur die Banken in Bedrängnis, sondern auch den amerikanischen Versicherungskonzern AIG, der in großem Stil Ausfallversicherungen für die Hypothekendarlehen abgeschlossen hatte, die sogenannten Credit Default Swaps (CDS).

Versteckte Risiken in strukturierten Wertpapieren

Am schlimmsten traf es am Ende jedoch Lehman, denn die Investmentbank war einer der zentralen Akteure bei der Umwandlung der Hauskredite in strukturierte Wertpapiere, jene berühmt-berüchtigten Collateralized Debt Obligations (CDO).

Lehman war einer der zentralen Akteure bei der Umwandlung der Hauskredite in strukturierte Wertpapiere.

Diese Papiere waren komplizierte Konstrukte: Viele Immobilienkredite wurden in einen Topf geworfen und dann in Wertpapiere verschiedener Risikoklassen tranchiert, die wiederum in neue strukturierte Wertpapiere verpackt wurden. Doch die Sache hatte mehrere Haken:

1. Die Banken konnten ihre Risiken aus den großteils zu leichtfertig vergebenen Immobilienkrediten ohne jeglichen Selbstbehalt an den Finanzmarkt weiterreichen.

2. Durch die mehrstufige Verpackung der Kredite wusste letztlich niemand mehr, bei wem das Risiko eigentlich angesiedelt war.

3. Die Ratingagenturen hatten die Ausfallwahrscheinlichkeit dieser Papiere unterschätzt und zu oft die Bonitätsnote AAA vergeben.

Weil sich auch viele europäische Banken mit diesen toxischen Wertpapieren eingedeckt hatten, schwappten die Zahlungsausfälle der Hypotheken bald über den Atlantik – und lösten in Europa eine Kettenreaktion aus, die schließlich auch die Realwirtschaft traf: Das Vertrauen der Geldhäuser untereinander bekam einen tiefen Riss, sie liehen sich gegenseitig kaum noch Geld und die Liquiditätsprobleme verschärften sich. Auch bei Firmenkrediten zeigten sich die Banken zugeknöpft – die Unternehmen konnten kaum noch investieren, wollten es angesichts der weltwirtschaftlichen Risiken aber auch nicht mehr.

Too big to fail: Europa rettete systemrelevante Banken mit milliardenschweren Hilfen.

Um zu verhindern, dass den europäischen Kreditinstituten ein ähnliches Schicksal blüht wie Lehman, entschieden die europäischen Regierungen schnell, einen anderen Weg zu beschreiten als die US-Regierung, die die Investmentbank bewusst hatte fallen lassen. Die Diagnose „too big to fail“ bekam neues Gewicht: Mit der Systemrelevanz einer Bank rechtfertigten viele Länder milliardenschwere Hilfen auf Kosten der Steuerzahler.

Die Kosten der Bankenrettung in Deutschland

In Deutschland hatte das an das „Sondervermögen Finanzmarktstabilisierungsfonds“ (FMS) übertragene Bankenrettungspaket ein Volumen von 480 Milliarden Euro – davon waren 80 Milliarden Euro staatliches Beteiligungskapital und 400 Milliarden Euro Bürgschaften.

In der Spitze riefen die Banken aus dem Rettungspaket 168 Milliarden Euro an Bürgschaften ab; den größten Absicherungsbedarf hatte die Hypo Real Estate (HRE) mit 124 Milliarden Euro.

Auf den Plätzen zwei und drei folgten die HSH Nordbank mit 24 Milliarden und die IKB mit 10 Milliarden Euro. Es musste jedoch keine dieser Garantien in Anspruch genommen werden, Ende 2013 wurden sie auf null zurückgefahren und brachten dem Bund – weil gebührenpflichtig – letztlich sogar einen Erlös von gut 2 Milliarden Euro ein.

Etwas anders sieht es mit den tatsächlich geflossenen Rekapitalisierungshilfen aus. Diese hatten 2010 mit 29,3 Milliarden Euro ihren höchsten Jahresendstand erreicht, davon gingen allein 18 Milliarden Euro an die Commerzbank. Die betroffenen Banken haben die staatliche Eigenkapitaleinlage inzwischen aber bis auf 14,6 Milliarden Euro zurückgezahlt. Ende 2017 war der Bund bei der HRE noch mit 7,6 Milliarden Euro engagiert, bei der Commerzbank mit 5,1 Milliarden Euro und bei Portigon, der Nachfolgeinstitution der WestLB, mit 2 Milliarden Euro.

{kind=link}

Nicht in dieser Rechnung enthalten sind die beiden deutschen „Bad Banks“ unter der Verwaltung der Bundesanstalt für Finanzmarktstabilisierung – jene Abwicklungsanstalten, in die die Schrottpapiere der beiden am stärksten betroffenen Finanzinstitute WestLB und HRE ausgelagert wurden:

- An die Erste Abwicklungsanstalt (EAA) wurden die Risikopositionen und nicht mehr benötigten Geschäftsbereiche der WestLB übertragen – dies beinhaltete Kredite und Wertpapiere von insgesamt rund 155 Milliarden Euro sowie Finanzderivate im Wert von fast 1,1 Billionen Euro. Ende Juni 2018 waren die übernommenen Forderungen bis auf 20 Milliarden Euro abgebaut und der Derivate-Bestand auf knapp 206 Milliarden Euro eingedampft . Träger der EAA sind einstigen Eigner der WestLB, also vor allem das Land Nordrhein-Westfalen, der Rheinische Sparkassen- und Giroverband sowie der Sparkassenverband Westfalen-Lippe.

- Die FMS Wertmanagement (FMS-WM) wickelt die Altlasten der Hypo Real Estate ab. Diese hatten zum Zeitpunkt der Übertragung im Herbst 2010 ein Volumen von gut 175 Milliarden Euro. Davon waren Ende 2017 noch knapp 77 Milliarden Euro übrig. In den Jahren 2011 und 2012 musste der FMS, letzten Endes also der Steuerzahler, einen Verlustausgleich von insgesamt 9,3 Milliarden Euro leisten.

Auf einem anderen Blatt steht zudem, wie viele Milliarden Euro die Bundesländer in ihren heute teils nicht mehr existenten Landesbanken versenkt haben. Schätzungen für die HSH Nordbank etwa belaufen sich auf 11 bis 27 Milliarden Euro.

Die Folgen der Finanzkrise

Realwirtschaftlich wurde in Deutschland vor allem die Automobilindustrie vom globalen Einbruch der Nachfrage kalt erwischt. Was folgte, war eine lehrbuchmäßige keynesianische Krise (Grafik):

Im Jahr 2009 fiel das reale Bruttoinlandsprodukt um 5,6 Prozent geringer aus als 2008.

{kind=link}

Ebenso lehrbuchmäßig wurde die Krise aber auch bewältigt, nämlich mit Konjunkturprogrammen: Die Autoindustrie profitierte von der Abwrackprämie und die Wirtschaft insgesamt vom Kurzarbeitergeld. Dies verhinderte Massenentlassungen und überbrückte das Nachfragetal.

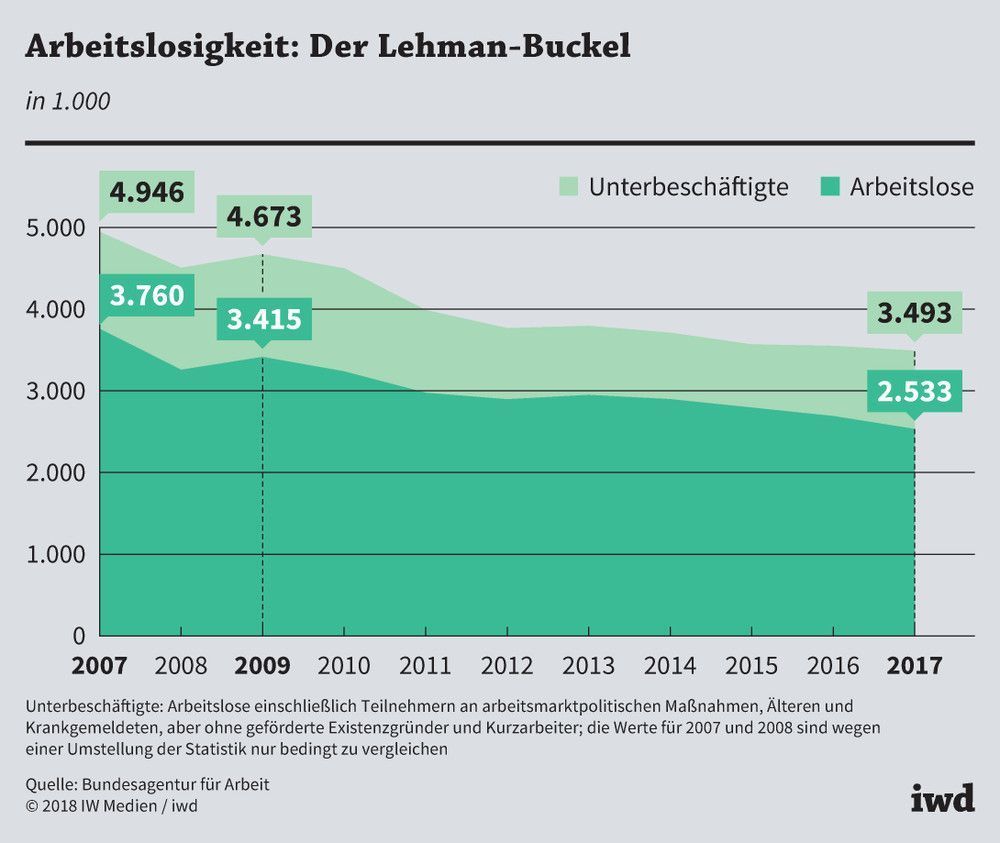

Dass der Einbruch auf dem Arbeitsmarkt letztlich so glimpflich verlief (Grafik) und Deutschland heute ein Beschäftigungswunder feiert, ist allerdings nicht nur den Konjunkturpaketen zu verdanken. Die Agenda 2010 hatte schon zuvor dazu beigetragen, die Zahl der Arbeitslosen von 2005 bis 2007 um 1,1 Millionen auf unter 3,8 Millionen zu drücken.

Auch wenn die hiesige Wirtschaft heute trotz Lehman glänzend dasteht und sich selbst die südeuropäischen Krisenländer langsam erholen, sind von der historischen Pleite nicht nur finanzielle Bürden für die Steuerzahler übrig geblieben.

Die Krise hat sowohl in den USA als auch in Deutschland und Europa politische Folgen hinterlassen. Bei vielen Bürgern hat das Vertrauen in die Marktwirtschaft gelitten. Oft wurde kritisiert, dass für Banken Milliarden mobilisiert wurden, aber nicht für die kleinen Leute. Damit hat die globale Finanzkrise auch dazu beigetragen, dass Populismus bei den Wählern immer stärker verfängt und staatliche Eingriffe und Protektionismus wieder hoffähig sind.