Solide Finanzierung spricht gegen Immobilienblase in Deutschland

Der Kauf eines Hauses oder einer Eigentumswohnung ist wegen der niedrigen Zinsen derzeit besonders attraktiv. Parallel zum Immobilienboom steigt aber auch die Angst vor einer Immobilienblase – in Deutschland gibt es dafür jedoch keinen Grund.

- Angesichts der steigenden Preise für Wohnungen und Häuser stellt sich die Frage, ob in Deutschland eine ähnliche Immobilienblase droht wie vor zehn Jahren in Spanien.

- Das Institut der deutschen Wirtschaft kommt in einem Gutachten zu dem Ergebnis, dass die wesentlichen Indikatoren dagegen sprechen: So liegt etwa die Fremdkapitalquote stabil bei 80 Prozent und die Tilgungsrate ist sogar gestiegen.

- Besonders wichtig: Das Volumen der Wohnungskredite nimmt hierzulande anders als seinerzeit in Spanien und Irland nur langsam zu.

Kaum Eigenkapital, hohe Kredite zu variablen Zinsen, geringe Tilgung: Das waren die luftigen Zutaten, mit denen sich zum Beispiel die USA und Spanien vor rund zehn Jahren eine Immobilienblase geschaffen haben. Als dann die Zinsen stiegen, konnten Millionen Haushalte ihre Raten nicht mehr bedienen, mussten also verkaufen. Das wiederum ließ die Preise ins Bodenlose fallen – und die Blasen platzen.

So etwas kann in Deutschland nicht passieren, sagt das IW in einem Gutachten (siehe „Wohnung mieten oder kaufen?“), denn der Immobilienmarkt ist robust, wie wichtige Indikatoren zeigen:

Die Fremdkapitalquote gibt an, wie viel Prozent der Immobilienkosten über Kredit finanziert werden. In Deutschland betrug diese Quote Ende 2017 durchschnittlich 80 Prozent – und war damit genauso hoch wie zu Beginn der Finanzkrise 2009. Das heißt: Heute wie damals haben die Hauskäufer im Schnitt rund 20 Prozent Eigenkapital – das gilt als solide Finanzierung.

Die Tilgungsrate, also jener Prozentsatz vom Darlehen, der zum Schuldenabbau eingesetzt wird, hat sich von 2009 bis 2017 auf 3 Prozent verdoppelt. Die Bürger nutzen die Niedrigzinsen also vor allem dazu, ihre Kredite schneller zu tilgen.

Die Laufzeit der Darlehen spielt insofern eine Rolle, als kurze Laufzeiten die Gefahr bergen, bei der Anschlussfinanzierung höhere Zinsen zahlen zu müssen. In Deutschland aber dominieren lange Laufzeiten: Mehr als 40 Prozent der Darlehen haben eine Zinsbindung von über zehn Jahren – damit sind die Haushalte vor kurzfristigen Zinsänderungen geschützt.

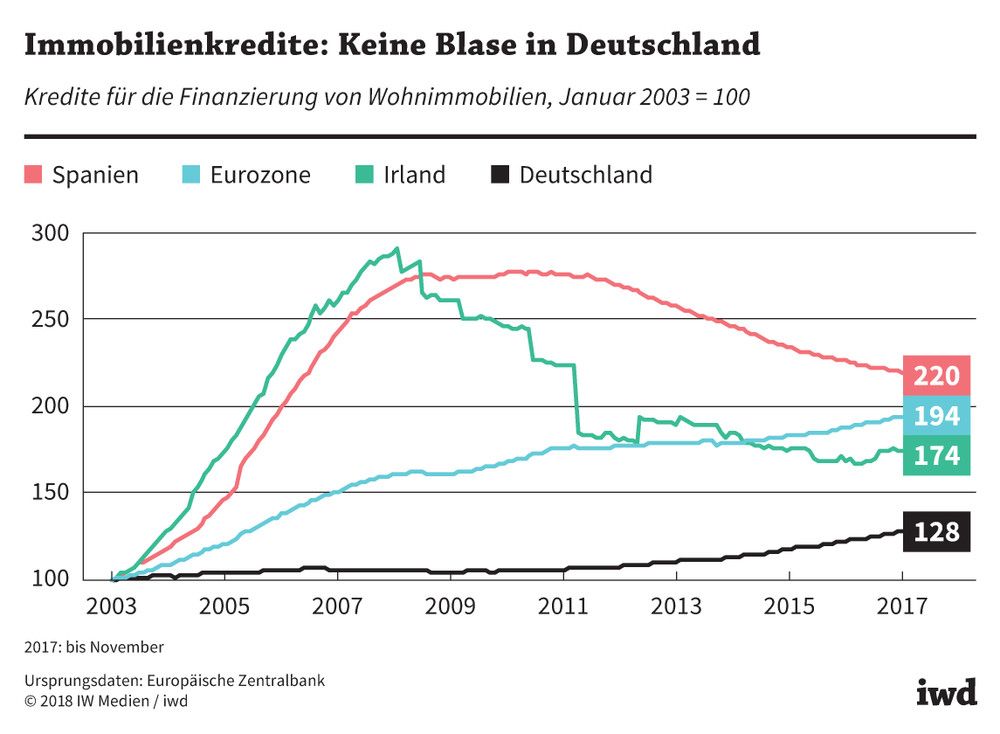

Das Kreditvolumen ist für die Stabilität der Immobilienmärkte besonders wichtig. Anders als in Spanien und Irland, wo die Kreditbestände vor der Finanzkrise geradezu explodierten, sind sie in Deutschland nur langsam gestiegen (Grafik):

Von 2003 bis 2017 ist das Volumen der Immobilienkredite in Deutschland um insgesamt 28 Prozent gewachsen – in Spanien dagegen um 120 Prozent.

{kind=link}

Die Zinsentwicklung lässt sich zwar nicht vorhersagen, aber es gibt Hinweise darauf, wohin die Reise geht. Ein Indiz ist der Unterschied zwischen kurz- und langfristigen Zinsen. Steigt dieser Spread, deutet das auf steigende Zinsen. Davon aber ist nichts zu sehen, denn der Spread ist seit 2016 relativ konstant – aktuell fällt er sogar.

Derzeit gehen die meisten Ökonomen davon aus, dass das Zinsniveau aufgrund der demografischen Entwicklung eher niedrig bleibt.

Auch die meisten Ökonomen gehen davon aus, dass das Zinsniveau eher niedrig bleibt. Dafür spricht schon die demografische Entwicklung: Erstens steigt das Volumen der Ersparnisse, weil die Bevölkerung altert und mehr vorsorgen muss, zweitens führt die sinkende Erwerbspersonenzahl zu einem geringeren Investitionsbedarf – beides drückt die Zinsen.

Und selbst wenn die Geldpolitik der EZB die Zinsen auch mal wieder steigen lässt, sollte das den grundsätzlichen Trend hin zu niedrigen Zinsen nicht drehen – potenzielle Hauskäufer dürfen also zugreifen.