Wohnung mieten oder kaufen?

Zinsen niedrig, Kaufpreise hoch, aber Mieten auch – inwieweit lohnt es sich heute noch, unter die Häuslebauer oder Wohnungseigentümer zu gehen? Das Institut der deutschen Wirtschaft hat für alle 401 Kreise in Deutschland nachgerechnet.

- Laut einer aktuellen Studie des IW wohnen Selbstnutzer von Wohneigentum derzeit in allen 401 Kreisen und Städten günstiger als Mieter.

- Allerdings sind die regionalen Unterschiede beträchtlich: Auf dem Land ist der Vorteil des Kaufens oft größer als in den Städten – und in Hamburg fällt er höher aus als in Stuttgart.

- Unter Einbeziehung der meist nach zehn Jahren nötigen Anschlussfinanzierung und des dann zu erwartenden Zinsanstiegs kann es künftig jedoch auch teurer sein, eine Wohnung zu kaufen, als sie zu mieten.

Noch nie in der fast 70-jährigen Geschichte der Bundesrepublik war es so günstig wie heute, den Kauf einer Immobilie über einen Kredit zu finanzieren. Der durchschnittliche Hypothekenzins für zinsgebundene Darlehen mit zehnjähriger Laufzeit, der auf dem bisherigen Höchststand im Jahr 2008 bei 5,04 Prozent lag, betrug 2017 gerade einmal noch 1,67 Prozent.

Diese Traumkonditionen haben allerdings auch die Nachfrage nach Wohneigentum beflügelt – und das bleibt nicht ohne Folgen: Insbesondere in den Großstädten haben eben nicht nur die Mieten, sondern auch und vor allem die Kaufpreise kräftig angezogen.

Das Institut der deutschen Wirtschaft (IW) hat in einer neuen Studie die 401 deutschen Städte und Landkreise daraufhin abgeklopft, wer heute günstiger wohnt: Eigentümer oder Mieter? Eingeflossen sind in diesen Vergleich sämtliche Parameter, angefangen von der Entwicklung der Mieten und Kaufpreise über die Kaufnebenkosten bis hin zu den Hypothekenzinsen und entgangenen Zinsen auf alternative Eigenkapitalanlagen. Das Ergebnis (Grafik):

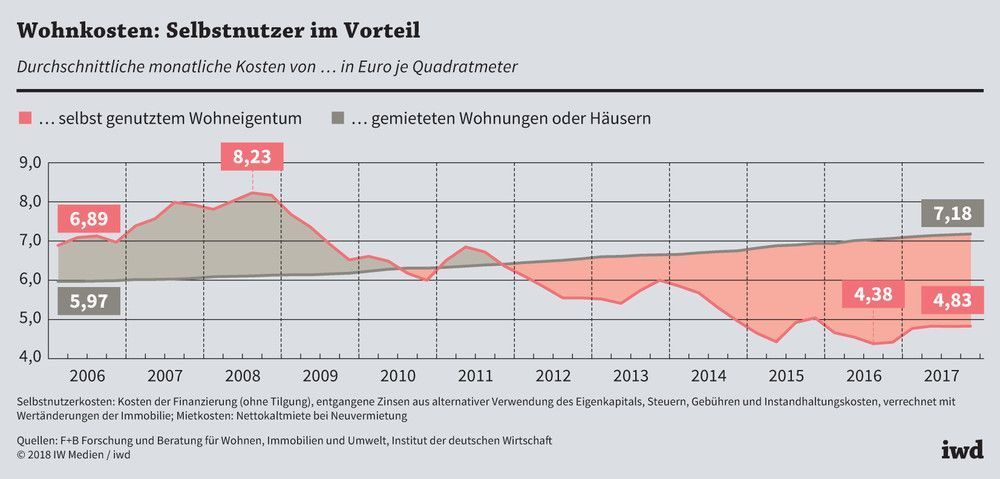

Die monatlichen Kosten von selbst genutztem Wohneigentum liegen derzeit durchschnittlich um ein Drittel unter den Mietkosten für eine vergleichbare Immobilie.

{kind=link}

Vor knapp zehn Jahren, als die sogenannte Subprime-Krise in den USA längst auf Europa übergeschwappt war und die Leitzinsen der Europäischen Zentralbank (EZB) einen vorläufigen Höhepunkt erreicht hatten, war es genau umgekehrt: Wohnungsbesitzer hatten um gut ein Drittel höhere Wohnkosten als Mieter.

Eigentümer wohnen derzeit in ganz Deutschland günstiger als Mieter – allerdings sind die Kostenvorteile in ländlichen Kreisen teils viel größer als etwa in München oder Stuttgart.

Zwar kommen Eigentümer derzeit in ganz Deutschland günstiger weg als Mieter – doch nicht überall im selben Ausmaß. Die regionalen Unterschiede basieren zum einen auf unterschiedlichen Miet- und Kaufpreisniveaus und zum anderen darauf, dass Grunderwerbsteuern und Maklergebühren stark variieren.

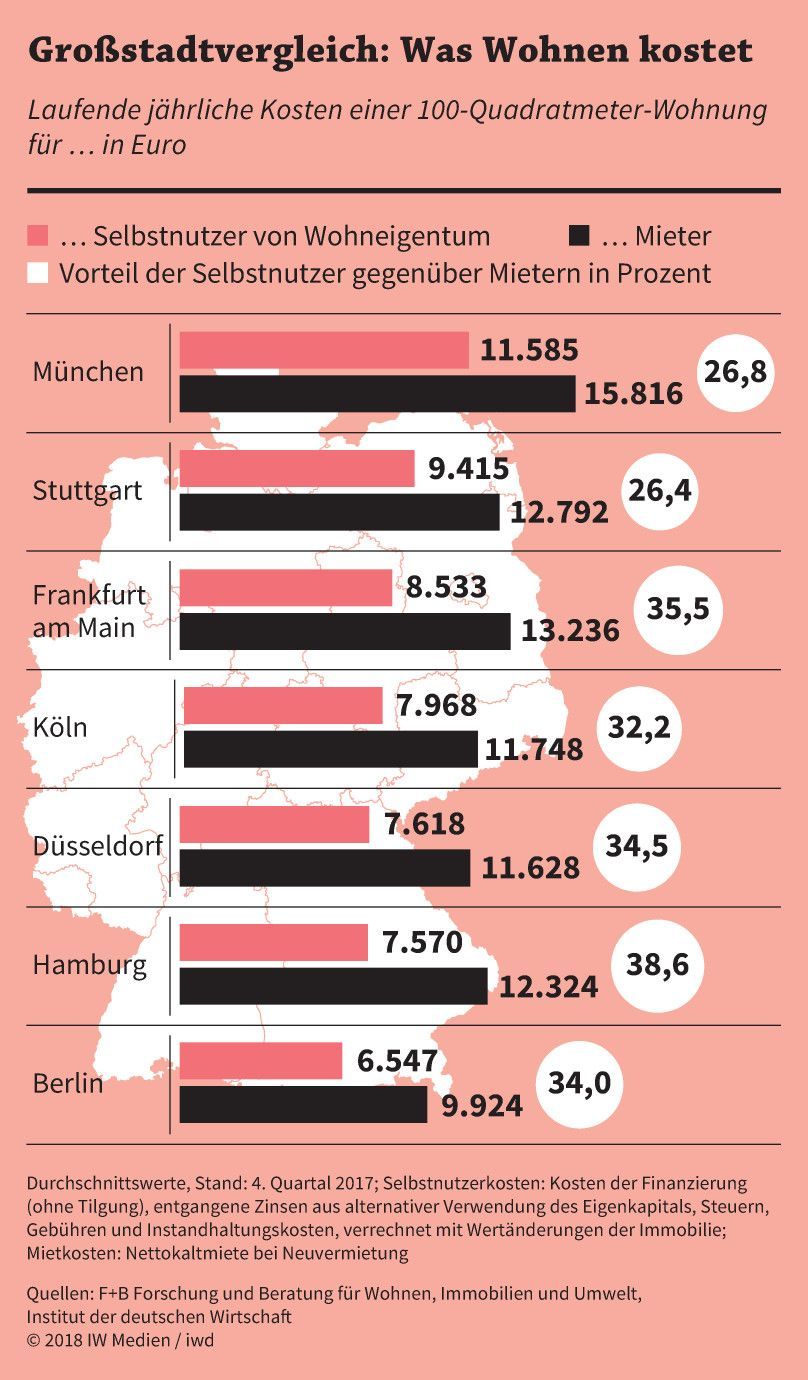

Im Großstadtvergleich haben Wohnungseigentümer in Stuttgart und München den kleinsten Wohnkostenvorteil gegenüber Mietern (Grafik):

In München sind für eine 100 Quadratmeter große selbst genutzte Eigentumswohnung im Schnitt 11.600 Euro pro Jahr aufzubringen – rund 27 Prozent weniger als für eine vergleichbare Mietwohnung.

{kind=link}

Einen besseren Schnitt machen Hamburger, die eine solche Eigentumswohnung ergattern und finanzieren können: Sie kostet in der Hansestadt knapp 7.600 Euro pro Jahr und ist damit fast 39 Prozent günstiger als das Wohnen zur Miete.

Kein Vergleich ist das jedoch zu den Kostendifferenzen, die sich in einigen ländlichen Regionen ergeben. Am größten ist der Vorteil des Kaufens im thüringischen Saale-Orla-Kreis: Dort würde ein Eigenheim mit 100 Quadratmetern jährlich gerade einmal 2.300 Euro kosten – das läge 62 Prozent unter der Miete.

Im Umkreis von München dagegen lässt es sich lediglich um knapp 18 Prozent günstiger kaufen als mieten, und im Landkreis Aichach-Friedberg nahe Augsburg sind es sogar nur 5,5 Prozent.

So beeinflusst die Zinsentwicklung die Rechnung

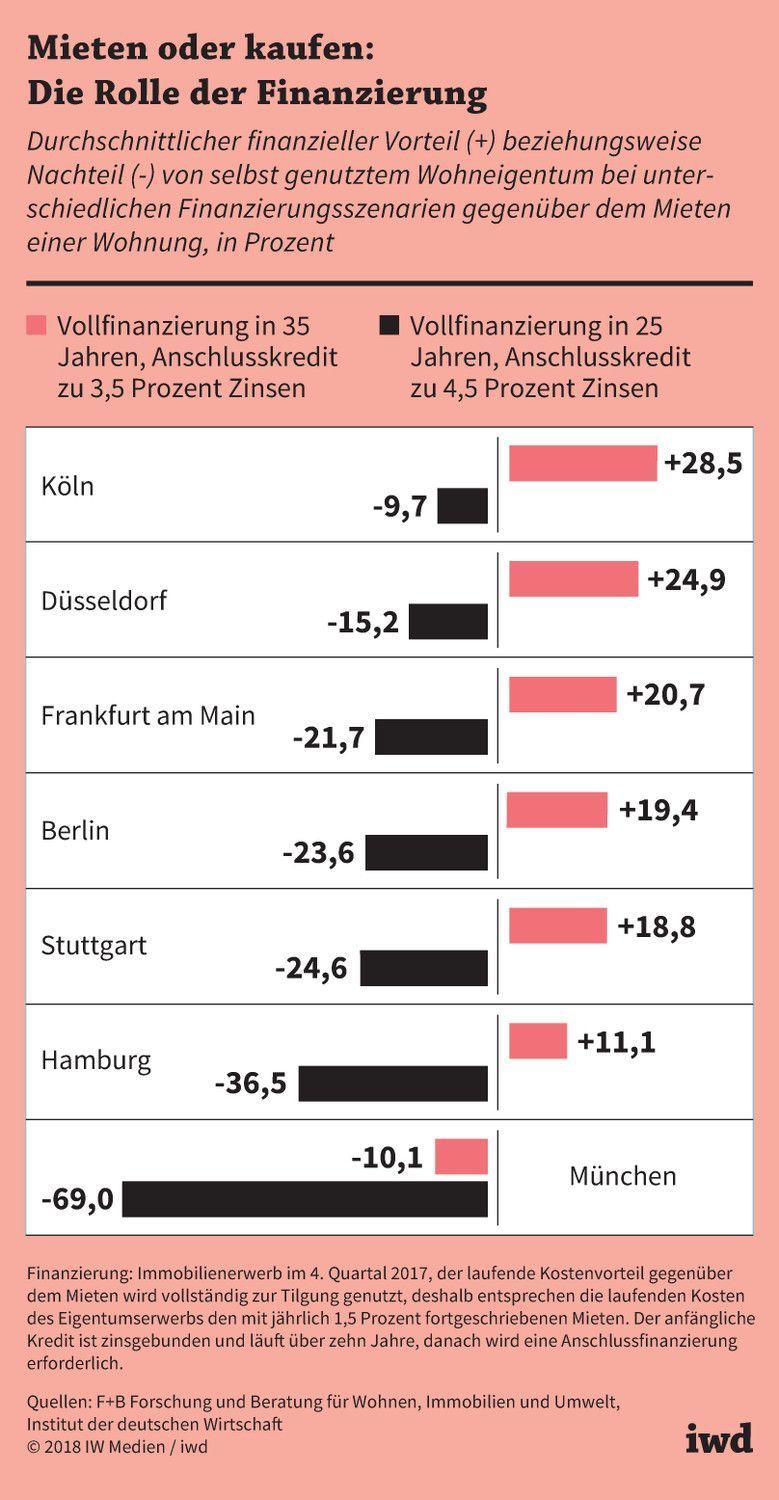

Weil der Vorteil von Wohneigentum je nach Region relativ klein sein kann, empfiehlt es sich, die gesamte Finanzierung anzuschauen – und nicht nur die laufenden Kosten. Ob das Eigenheim dann immer noch besser abschneidet als die Mietwohnung, hängt auch von der Finanzierungsdauer und der Zinsentwicklung ab. Das IW hat unterschiedliche Szenarien für die Anschlussfinanzierung eines über zehn Jahre zinsgebundenen Immobilienkredits durchgespielt. Dass die Niedrigzinsphase dann beendet ist, ist nicht ganz unwahrscheinlich:

- Im besten Fall muss das Haus oder die Wohnung erst nach weiteren 25 Jahren abbezahlt sein und die Zinsen steigen lediglich auf 3,5 Prozent. Wenn der laufende Kostenvorteil der selbst genutzten Immobilie zuvor vollständig zur Tilgung verwendet wurde, unterscheidet sich die Belastung durch Mieten und Kaufen während der ersten zehn Jahre nicht mehr. Ein Unterschied ergibt sich erst aus den Konditionen der Anschlussfinanzierung. Im Best-Case-Szenario des IW kämen Käufer in sechs von sieben deutschen Metropolen weiterhin günstiger weg als Mieter – nur in München nicht.

- Im schlechtesten Fall läuft der Anschlusskredit nur über 15 Jahre, sieht also höhere Kreditraten vor, und die Zinsen steigen auf 4,5 Prozent. In diesem Worst-Case-Szenario wäre der Wohnungskauf in München nun um 69 Prozent teurer als das Mieten. In den anderen Großstädten ergeben sich ebenfalls Nachteile für das Eigentum, aber deutlich kleinere (Grafik).

{kind=link}

Einem möglichen langfristigen Kostennachteil des Immobilienerwerbs steht jedoch der Vermögensaufbau gegenüber. Diesen könnten zwar auch Mieter betreiben, indem sie das nicht in eine Immobilie investierte Geld zum Beispiel in Aktien anlegen – Tatsache aber ist, dass die meisten es nicht schaffen, ähnlich viel zu sparen.

Bleibt die große Frage: Wenn die Vorteile des Kaufens so klar auf der Hand liegen – warum wohnt dann nicht längst der Großteil der Bundesbürger im eigenen Häuschen oder der eigenen Wohnung? Der Anteil der Wohneigentümer hat zwar in den vergangenen Jahren zugenommen und lag 2016 bei knapp 45 Prozent, doch für viele ist es gar nicht so einfach, den Immobilienkauf zu finanzieren. Denn die Banken haben aus der Immobilienkrise in den USA und Europa ihre Lehre gezogen und verlangen einen relativ hohen Eigenkapitalanteil. Das ist angesichts der gestiegenen Kaufpreise für viele Häuslebauer in spe – gerade in jungen Jahren – eine zu hohe Hürde. Will die Politik den Vermögensaufbau via Wohneigentum erleichtern, muss sie hier ansetzen.