Bodenwertsteuer: Einfach, transparent und nachvollziehbar

Der Gesetzgeber muss sich bis Ende 2019 für ein neues Modell der Grundsteuer entscheiden und dieses dann bis Ende 2024 umsetzen. Gefragt ist eine einfache und gerechte Lösung – wie das Bodenwertmodell des Instituts der deutschen Wirtschaft.

- Anfang April dieses Jahres hat das Bundesverfassungsgericht die bisherige Grundsteuer für verfassungswidrig erklärt, nun muss die Politik ein neues Verfahren entwickeln.

- Eine Beispielrechnung des Instituts der deutschen Wirtschaft (IW) zeigt, dass es auch bei aufkommensneutralen Hebesätzen je nach gewähltem Modell Gewinner und Verlierer geben wird.

- Das IW spricht sich für eine Bodenwertsteuer aus, weil sie Spekulationen mit unbebauten Grundstücken verteuert und so helfen würde, Bauland zu mobilisieren

Nachdem das Bundesverfassungsgericht Anfang April die bisherige Grundsteuer für verfassungswidrig erklärt hat, ist nun die Politik in der Pflicht, ein neues Modell zu finden. In der Diskussion stehen drei Varianten:

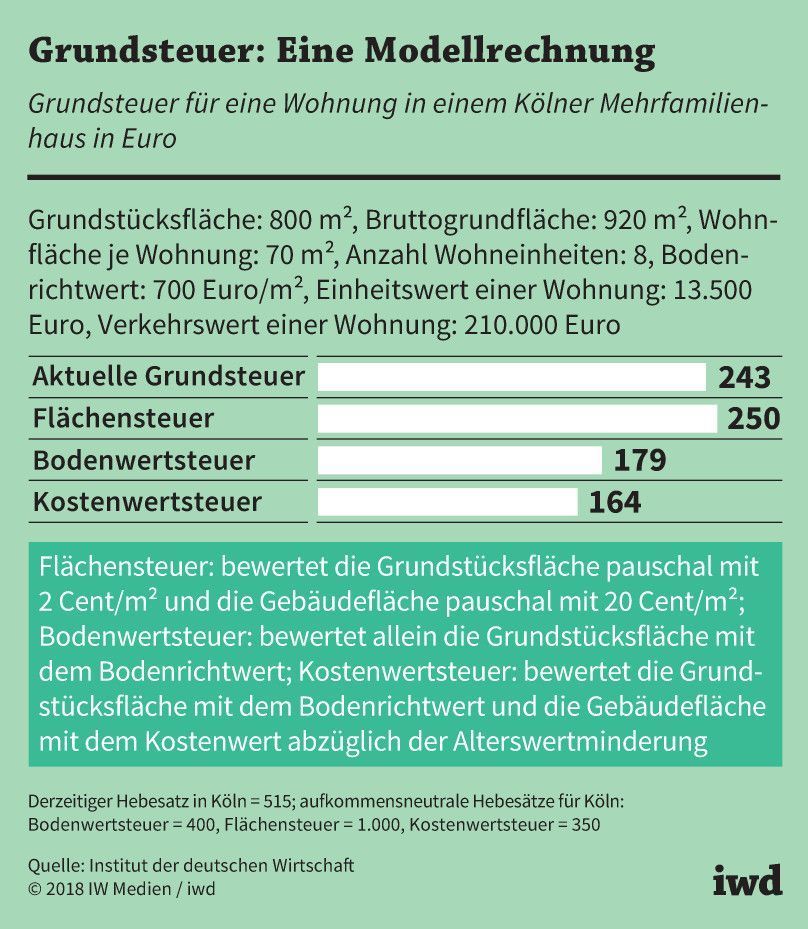

Die Flächensteuer bewertet sowohl die Grundstücksfläche als auch die Gebäudefläche pauschal. Dieses – von Bayern favorisierte – Modell hat zwar den Vorteil, dass es einfach ist. Doch die Flächensteuer ist auch extrem ungerecht, denn sie besteuert wertvolle Immobilien in Toplagen genauso hoch wie andere in schlechten Lagen. Es ist fraglich, ob das verfassungskonform ist.

Die Kostenwertsteuer bewertet die Grundstücksfläche mit dem Bodenrichtwert und die Gebäudefläche mit dem Kostenwert – der pauschal den Herstellungskosten entspricht – abzüglich der Alterswertminderung. Dieses Modell stammt von den Länderfinanzministern, allerdings tragen es Bayern und Hamburg nicht mit. Das Grundproblem des Kostenwertmodells: Es bewertet insbesondere Neubauten so hoch, dass auch dieser Ansatz möglicherweise nicht verfassungskonform ist. Weil die Steuer mit der Bebauung steigt, wirkt das Modell zudem wie eine Strafsteuer auf Investitionen.

Eine Bodenwertsteuer schafft Anreize zu bauen, denn sie besteuert unbebaute Grundstücke genauso hoch wie bebaute und verteuert dadurch Spekulationen.

Die Bodenwertsteuer ist ein Modell des IW und wird unter anderem vom Mieterschutzbund und dem Naturschutzbund mitgetragen. Die Bodenwertsteuer bewertet – wie der Name schon sagt – allein die Grundstücksfläche mit den sogenannten Bodenrichtwerten, die größtenteils flächendeckend vorliegen. Die aufwendige und zeitraubende Bewertung der Gebäude fällt also weg. Der Vorschlag wäre innerhalb weniger Jahre zu verwirklichen und würde in den Behörden Kosten in enormer Höhe sparen.

Das IW hat die drei Vorschläge für eine Wohnung in einem Kölner Mehrfamilienhaus (Grafik), für ein Einfamilienhaus sowie für ein unbebautes Grundstück durchgerechnet. Die Ergebnisse zeigen vor allem eines:

Unabhängig davon, welches neue Grundsteuermodell man wählt: Der Wechsel führt zwangsläufig dazu, dass es reformbedingte Gewinner und Verlierer gibt –auch wenn die Kommunen mit der neuen Grundsteuer aufkommensneutrale Hebesätze festlegen.

{kind=link}

Gleichwohl hat das Bodenwertmodell im Vergleich mit den anderen Vorschlägen einige Vorteile: Weil es sich gegenüber Investitionen neutral verhält, schafft es Anreize zu bauen, und weil unbebaute Grundstücke genauso hoch besteuert werden wie bebaute, verteuert es Spekulationen.

Die Bodenwertsteuer unterstützt also das Ziel der Städte und Gemeinden, mehr Investoren zu gewinnen und so über ein steigendes Wohnraumangebot dämpfend auf die Bodenpreise und Mieten zu wirken. Und last, but not least: Die Bodenwertsteuer ist leicht nachzuvollziehen und transparent – das dürfte ihre Akzeptanz in der Bevölkerung erhöhen.