Wie die Bundesbürger auf ihre künftige Rente schauen

Auch wenn die gesetzliche Rente allein längst nicht mehr den gewohnten Lebensstandard im Alter sichert, machen sich nur bestimmte Teile der Bevölkerung in Deutschland große Sorgen um ihre finanzielle Situation im Alter. Die Politik sollte dies bei ihren Plänen für eine verpflichtende Vorsorge berücksichtigen.

- Das Thema Altersversorgung beschäftigt die Bundesbürger – im Jahr 2019 machen sich annähernd 30 Prozent große Sorgen um ihre finanzielle Situation im Alter.

- Die Sorgen sind allerdings umso geringer, je höher das jeweilige Einkommen ist. Auch das Alter, das Geschlecht, der Beschäftigungsstatus und die Frage, ob die Beschäftigten von einer betrieblichen Altersvorsorge profitieren, spielen eine Rolle.

- Unterm Strich zeigen die Befunde des IW, dass die Bundesregierung ihre Pläne zu einer für alle verpflichtenden privaten Vorsorge noch mal überdenken sollte.

Schon seit Längerem altert die Bevölkerung in Deutschland, die Gruppe der Rentnerinnen und Rentner wird im Verhältnis zur Zahl der Bundesbürger im erwerbsfähigen Alter immer größer. Vor diesem Hintergrund hat die Bundesregierung bereits im Jahr 2001 das Prinzip aufgegeben, wonach die gesetzliche Rente für sich genommen ausreichen soll, um den Lebensstandard der Bevölkerung im Alter zu sichern. Stattdessen fördert die Politik die private Vorsorge – zum Beispiel über die Riester-Rente – und hat die Möglichkeiten der betrieblichen Vorsorge erweitert.

Nun überlegt die Ampelkoalition, noch einen Schritt weiterzugehen – sie will die Möglichkeit einer für alle verpflichtenden privaten Altersvorsorge prüfen lassen, von der sich die Bundesbürger nur über eine Ausstiegsklausel befreien lassen könnten.

Eine solche Regelung könnte allerdings erheblich in die individuelle Lebensplanung eingreifen und rationalen Erwägungen widersprechen. So kümmern sich junge Menschen möglicherweise bewusst erst mal um ihre Aus- und Weiterbildung sowie um die Familiengründung und investieren erst später in die Altersvorsorge.

Wer sorgt sich um die Finanzen im Alter?

Für die Politik ist es daher wichtig zu verstehen, wie die Bürgerinnen und Bürger mit Blick auf die Altersversorgung „ticken“. Eine wesentliche Frage lautet: Wer macht sich überhaupt und, wenn ja, in welchem Maße Sorgen um die finanzielle Zukunft und bräuchte deshalb gegebenenfalls Unterstützung durch den Staat?

Dieser Frage ist das IW mithilfe von Daten des Sozio-oekonomischen Panels (SOEP) nachgegangen. Es zeigt sich, dass das Thema Altersversorgung in der Tat einen beachtlichen Teil der Bevölkerung umtreibt (Grafik):

Im Jahr 2019 machten sich annähernd 30 Prozent der 18- bis 64-Jährigen in Deutschland große Sorgen um die eigene Altersversorgung.

{kind=link}

Damit war der Anteil deutlich größer als zum Beispiel der Anteil jener, die sich um die eigene Gesundheit sorgen – er lag zuletzt bei 17 Prozent. Allerdings ist dabei zu beachten, dass die Daten aus dem letzten Vor-Corona-Jahr stammen. Der Blick auf die eigene wirtschaftliche Situation stimmte damals weniger als 15 Prozent der Bundesbürger im erwerbsfähigen Alter sorgenvoll, mit Blick auf die Sicherheit des Arbeitsplatzes betrug der Anteil sogar nur 5 Prozent.

Grundsätzlich befürchten die Erwachsenen umso weniger finanzielle Engpässe im Alter, je höher ihr Einkommen ist. Zudem nehmen die Sorgen um die Altersversorgung bei den meisten Bundesbürgern ab, je länger sie im Berufsleben stehen.

Nun ist die Bevölkerung allerdings alles andere als eine homogene Gruppe und daher gilt es auch mit Blick auf die Sorgen um die Altersvorsorge, genau hinzuschauen.

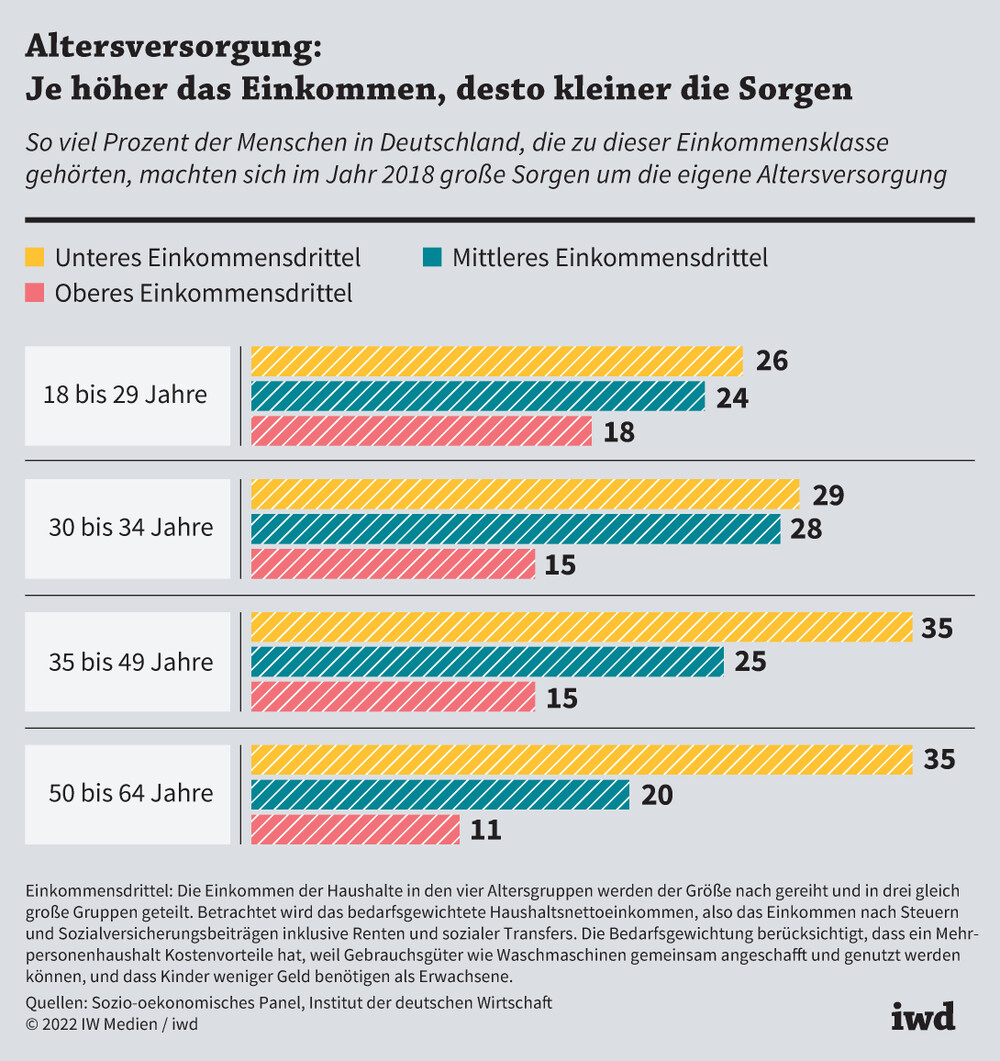

Grundsätzlich befürchten die Erwachsenen umso weniger finanzielle Engpässe im Alter, je höher ihr Einkommen ist. Ein Beispiel (Grafik):

Von den 30- bis 34-Jährigen, deren Einkommen im unteren Drittel dieser Altersgruppe liegt, sorgen sich 29 Prozent um ihre Altersversorgung – von den Gleichaltrigen im oberen Einkommensdrittel tun dies nur 15 Prozent.

{kind=link}

Besonders auffällig ist das Zusammenspiel von Alter und Einkommen. In der Mitte und am oberen Rand der Einkommensskala nehmen die Sorgen nach dem Eintritt ins Berufsleben allmählich ab – je näher der Eintritt ins Rentenalter rückt, desto gesicherter sind offenbar die finanziellen Perspektiven. Eine Rolle dürfte dabei auch spielen, dass die heute 50- bis 64-Jährigen mit einem höheren Versorgungsniveau aus der gesetzlichen Rente rechnen können als die Jüngeren.

Ältere Bezieher niedriger Einkommen sind besonders besorgt

Etwas anders sieht der Befund für die Bezieher niedrigerer Einkommen aus – hier sorgen sich die älteren Kohorten stärker um ihre Finanzen nach Rentenbeginn. Das könnte damit zusammenhängen, dass das verfügbare Einkommen größtenteils unmittelbar ausgegeben wird und/oder die Menschen erst relativ spät die Notwendigkeit erkennen, für später vorzusorgen.

Auch das Geschlecht spielt für das Sorgenniveau eine Rolle:

Im Vergleich zu Männern machen sich Frauen mit einer um 3 Prozentpunkte höheren Wahrscheinlichkeit Sorgen um ihre Altersvorsorge, wenn man bei der Berechnung andere Faktoren wie beispielsweise Alter und Einkommen konstant hält.

Ein Grund dafür könnten sein, dass Frauen ihre Erwerbstätigkeit öfter unterbrechen als Männer – etwa, um Kinder zu betreuen oder Angehörige zu pflegen – und häufiger in Teilzeit arbeiten. Beides reduziert die Rentenansprüche.

Darüber hinaus spielt aber auch der Beschäftigungsstatus eine Rolle. So machen sich zum Beispiel Angestellte und Beamte weniger Sorgen um ihre Altersversorgung als Arbeiter. Dies gilt selbst dann, wenn man die Einkommensunterschiede herausrechnet.

Riestern reduziert Sorgen kaum

Schließlich fällt auf, dass diejenigen, die mit einem Riester-Vertrag privat vorsorgen, sich kaum weniger um ihre spätere finanzielle Situation sorgen als jene, die auf eine solche Förderung verzichten. Signifikant reduziert sind die Sorgen um die Finanzen im Rentenalter dagegen bei jenen, die von einer betrieblichen Altersvorsorge profitieren.

Diese Diskrepanz könnte darauf zurückzuführen sein, dass die erwarteten finanziellen Ansprüche aus den Riester-Verträgen oft nicht besonders hoch sind.

Lehren für die Politik

Unterm Strich zeigen die Befunde des IW, dass das Thema Altersversorgung den Bundesbürgern in sehr unterschiedlichem Maße Bauchschmerzen bereitet. Probleme, rechtzeitig und in ausreichendem Maße vorzusorgen, haben demnach vor allem jene mit relativ geringem Einkommen. Statt obligatorische Vorsorgeinstrumente für alle zu erwägen, sollte die Politik also eher prüfen, wie sie die private und betriebliche Altersvorsorge gezielt für Personen mit hohem Altersarmutsrisiko fördern kann.