Rente mit 70?

Der Wissenschaftliche Beirat des Bundeswirtschaftsministeriums hat die Rente mit 68 vorgeschlagen – und mitten im Bundestagswahlkampf ist die politische Aufregung darüber groß. Tatsächlich aber ist das der richtige Weg, denn selbst diese Altersgrenze reicht nicht aus, um den Anstieg des Beitragssatzes zu bremsen und das Sicherungsniveau zu stabilisieren. Dazu wäre längerfristig die Rente mit 70 nötig, zeigt eine neue IW-Studie.

- Auch die Rente mit 68 reicht nicht aus, um das Sicherungsniveau stabil zu halten.

- Dazu wäre längerfristig die Rente mit 70 nötig.

- Doch selbst dann würden die Beiträge steigen - allerdings nur moderat.

„Unsozial und falsch gerechnet“, empört sich SPD-Kanzlerkandidat Olaf Scholz; „der falsche Weg“, sagt Bundesarbeitsminister Hubertus Heil; „der asoziale Oberhammer“, findet Susanne Hennig-Wellsow, Parteivorsitzende der Linken.

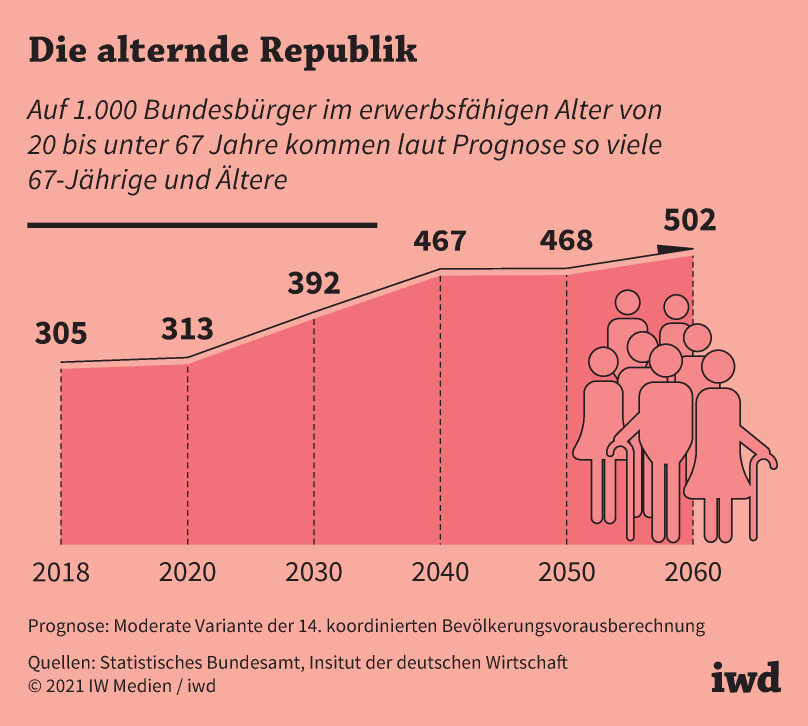

Der Grund für die politische Empörung ist eine einfache Formel: Das Renteneintrittsalter der Bundesbürger soll künftig an die Lebenserwartung gekoppelt werden, schlagen die 39 Mitglieder des Wissenschaftlichen Beirats in ihrem jüngsten Gutachten vor. Und weil der Standardrentner in Deutschland 45 Jahre lang Beiträge in die Rentenversicherung einzahlt und 20 Jahre lang Rente bezieht, beides also in einem Verhältnis von ungefähr 2:1 steht, soll auch jedes Jahr zusätzlicher Lebenserwartung in diesem Verhältnis zwischen Arbeiten und Rente aufgeteilt werden. Bis 2042 stiege so das Renteneintrittsalter auf 68 Jahre und bei weiter zunehmender Lebenserwartung auch danach im Verhältnis 2:1. Damit wird in der Rentenversicherung nur nachvollzogen, was der Gesellschaft in den kommenden Jahrzehnten blüht: Der Altersquotient wird selbst unter moderaten Annahmen in den kommenden Jahrzehnten drastisch steigen (Grafik):

Kamen im Jahr 2018 auf 1.000 Bundesbürger im Alter von 20 bis unter 67 Jahren noch 305 Frauen und Männer, die mindestens 67 Jahre alt waren, werden es 2040 schon 467 Senioren und Seniorinnen sein – und ab 2060 mehr als 500.

{kind=link}

Ohne eine Anhebung des Renteneintrittsalters würden also jüngere Bundesbürger bei weiter steigender Lebenserwartung einen Anspruch auf eine immer längere Rentenbezugsdauer erwerben – ein solches Leistungsversprechen ist aber weder im Rentenrecht festgeschrieben, noch ließe es sich ohne zusätzliche Anpassungen von Beitragssatz und/oder Rentenniveau finanzieren.

Im Jahr 2040 kommen auf 1.000 Bundesbürger im Alter von 20 bis unter 67 Jahren fast 470 Senioren und Seniorinnen.

Wie solche Anpassungen konkret aussehen könnten, lässt sich mit dem Generationenkonten-Modell des IW berechnen. Dabei werden die langfristige Entwicklung des Wirtschaftswachstums, der Erwerbsbeteiligung und der Einkommen als gegeben gesetzt und die notwendigen Beitragssatz- und Sicherungsniveauanpassungen aufgrund der demografischen Entwicklung simuliert. Da diese Simulation auf Annahmen beruht, dürfen die Ergebnisse zwar nicht als Prognose verstanden werden, aufschlussreich sind sie gleichwohl (Grafik):

Wenn sich nichts ändert, droht der Beitragssatz ab dem Jahr 2031 – dann gehen alle Bundesbürger mit 67 in Rente – auf 22,1 Prozent im Jahr 2040 zu steigen, das wären 3,5 Prozentpunkte oder fast ein Fünftel mehr als heute.

{kind=link}

Gleichzeitig sänke das Sicherungsniveau vor Steuern von heute 48,2 auf 45,8 Prozent. Das Sicherungsniveau ist die Rentenhöhe eines Standardrentners, der 45 Jahre lang einen Durchschnittsverdienst erhielt, in Relation zu jenem Arbeitsentgelt, das ein Beschäftigter im jeweiligen Jahr durchschnittlich verdient. In der Folgezeit würden sich beide Kennziffern weiter verschlechtern. Bis 2060 stiege der Beitragssatz auf 23,6 Prozent und das Sicherungsniveau sänke auf 44,4 Prozent.

Ganz anders verliefe die Entwicklung, wenn die Altersgrenze für die Rente auch nach 2031 weiter angehoben würde – zum Beispiel um zwei Monate pro Jahr, sodass ab 2052 alle Bundesbürger mit 70 Jahren in den Ruhestand gehen. Das Renteneintrittsalter stiege damit in ähnlichem Tempo wie in dem Vorschlag des Wissenschaftlichen Beirats – und der Anstieg des Beitragssatzes würde moderater verlaufen:

Bei einer Rente mit 70 würde der Beitragssatz zur Rentenversicherung von 20,6 Prozent im Jahr 2031 auf 21,4 Prozent im Jahr 2040 steigen und bliebe dann bis 2060 nahezu stabil.

Mit 21,3 Prozent läge der Beitragssatz 2060 um 2,3 Prozentpunkte niedriger als im Rente-mit-67-Szenario. Auch das Sicherungsniveau läge mit 45,6 Prozent um 1,2 Punkte höher.

Damit könnten die – derzeit bis 2030 definierten – Haltelinien von maximal 22 Prozent Beitragssatz und mindestens 43 Prozent Sicherungsniveau nachhaltig eingehalten werden.

Längere Lebensarbeitszeit unvermeidbar

Richtig ist aber auch: Das aktuelle Sicherungsniveau – hier rechnet das Modell mit 49,4 Prozent – kann nicht allein dadurch gehalten werden, dass die Altersgrenze angehoben wird. Hilfreich wäre es, die in diesem Jahr ausgelassene rechnerische Rentenkürzung nachzuholen; davor schützt die Rentengarantie, das Nachholgebot ist aber bis 2025 ausgesetzt. Auch eine stärkere Berücksichtigung des demografischen Wandels bei der jährlichen Rentenanpassung entlastet Beitragszahler langfristig. Alles zusammengenommen könnte der Beitragssatz ab 2040 bei etwa 20,8 Prozent gehalten werden. Allerdings hat das auch einen Preis, denn das Sicherungsniveau läge dann bei 44,8 Prozent.

Davon abgesehen ist eine Erhöhung des Renteneintrittsalters alles andere als ein „asozialer Oberhammer“. In Dänemark zum Beispiel – vom Nachrichtenmagazin U.S. News 2020 nach Kanada zum Land mit der zweithöchsten Lebensqualität gewählt – ist die Rente mit 68 ab 2030 bereits beschlossene Sache. Und in den Niederlanden – auf Platz sechs in diesem Ranking – gilt schon heute die Rente mit 67 Jahren, in Deutschland ist das erst in zehn Jahren, also 2031, der Fall.

Eine längere Lebensarbeitszeit ist, das zeigen die Fakten, ökonomisch unvermeidbar. Je eher die Politik den Bundesbürgern reinen Wein einschenkt, desto eher können diese sich darauf vorbereiten.