Übergewinnsteuer schafft mehr Probleme, als sie löst

Unternehmen, die Öl und Gas fördern, haben im ersten Halbjahr 2022 aufgrund gestiegener Energiepreise teils deutlich höhere Gewinne eingefahren. Vor diesem Hintergrund steigt die Zahl derer, die eine Übergewinnsteuer fordern. Doch die ist kaum umzusetzen, konterkariert marktwirtschaftliche Mechanismen und wäre zwangsweise willkürlich – das zeigt bereits ein Blick ins Ausland.

- Durch Russlands Krieg gegen die Ukraine sind Energiegüter momentan teuer wie nie und Energiekonzerne erzielen hohe Gewinne.

- Eine Übergewinnsteuer klingt nach einem probaten Mittel, um Krisen-Profiteure an den gesellschaftlichen Kosten zu beteiligen.

- Eine entsprechende Steuer wäre allerdings zwangsweise willkürlich und bringt jede Menge Probleme mit sich, sie dürfte deshalb kaum verfassungskonform sein.

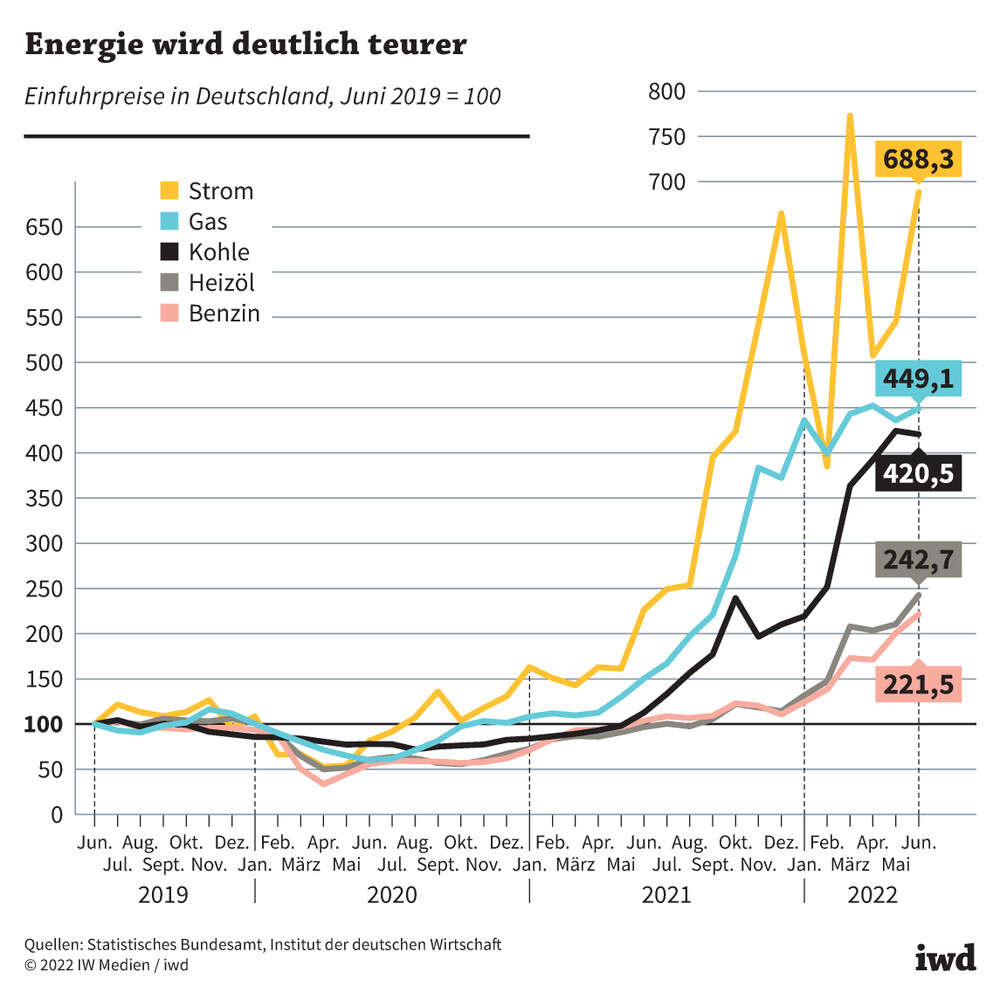

Der Krieg in der Ukraine hat in Deutschland die Preise für verschiedene Energiegüter in die Höhe getrieben. Zeitgleich sind im ersten Halbjahr 2022 die Gewinne von multinationalen Ölkonzernen und einigen Energieunternehmen durch die Decke gegangen (Grafik):

Gas ist seit Sommer 2019 um fast 350 Prozent teurer geworden und Benzin um über 120 Prozent.

{kind=link}

Der Ruf nach einer Übergewinnsteuer ist auf den ersten Blick also nachvollziehbar und das Ziel verständlich, Geld von den Krisengewinnern abzuschöpfen und umzuverteilen. Schließlich werden viele Haushalte und Firmen schon bald Schwierigkeiten haben, ihre Energierechnungen zu bezahlen.

Die Willkür bei der Bemessungsgrundlage, der Referenzperiode für ein normales Jahr sowie die Auswahl der Branchen und Unternehmen: All das spricht gegen eine Übergewinnsteuer.

Tatsächlich hat die ökonomische Theorie per se keine Einwände, sogenannte „Windfall“-Profite mit einer Sondersteuer abzuschöpfen. Das sind Gewinne, die ohne zusätzliche Anstrengung der Produzenten durch ein geopolitisches Ereignis verursacht werden. In der Praxis ist eine Übergewinnsteuer aus einer Reihe von Gründen aber weder einfach umzusetzen noch ungefährlich:

Definition. Es ist nahezu unmöglich, verlässlich festzulegen, was der Übergewinn eines Unternehmens ist. Er ist definitionsgemäß all das, was vom normalen Gewinn abweicht. Daher braucht es ein Referenzjahr. Nur: In jedem Jahr können Sonderfaktoren den Gewinn verzerren, jüngstes Beispiel ist die Corona-Pandemie in den Jahren 2020 und 2021. Behilft man sich stattdessen mit dem Durchschnitt mehrerer Jahre, kann die Situation des Unternehmens heute substanziell anders sein. Zum Beispiel weil es über Jahre stark investiert und deshalb kaum Gewinne erzielt hat.

Betroffenheit. Es ist schwierig festzulegen, welche Branchen und Unternehmen für eine Übergewinnsteuer in Frage kommen. Wer ist ein Krisengewinner? Zählen auch Rüstungs- oder Lebensmittelkonzerne dazu?

Internationalität. Die erdölfördernden Unternehmen haben weder ihren Hauptsitz in Deutschland noch fördern sie hier nennenswerte Mengen Öl. Raffinerien und Tankstellen werden zwar in Deutschland betrieben, dennoch weisen die Konzerne durch internationale Gewinnverlagerung kaum Gewinne in Deutschland aus. Die Wertschöpfung der Unternehmen anhand des gestiegenen Nettoumsatzes in Deutschland zu besteuern, funktioniert auch nicht: Erstens ist diese Bemessungsgrundlage nur eine behelfsmäßige Schätzung des Gewinns, da Veränderungen bei Verwaltungs-, Personal- und Kapitalkosten nicht berücksichtigt werden. Zweitens ist der Nettoumsatz auch nicht vor Gewinnverlagerung gefeit. Öl wird konzernintern aus dem Ausland eingekauft. Diese Einkaufspreise können beliebig hoch gesetzt werden – am Ende bleibt wenig Nettowertschöpfung übrig.

Würde man versuchen, die konzerninternen Verrechnungspreise zu deckeln, wäre das wiederum eine einseitige Abweichung von internationalen Besteuerungsregeln. Zudem würde es für Firmen schlicht unattraktiver, Öl und Gas nach Deutschland zu liefern, was zu weiteren Preissteigerungen führen kann.

Kollateralschäden. Würden stattdessen nur in Deutschland ansässige Unternehmen besteuert, die von den hohen Energiepreisen profitieren, wären alle Anbieter von erneuerbaren und alternativen Energien eingeschlossen. Gerade sie müssen ihr Geschäft aber weiter ausbauen, um Deutschlands Abhängigkeit von den fossilen Energieträgern zu senken. Das geht nur, wenn die Firmen profitabel wirtschaften. Der Gewinn der großen Energieversorger lässt sich indes nur mühsam in fossile und erneuerbare Anteile, also in die „guten“ und die „bösen“ Gewinne aufteilen. Zudem wäre die Einführung dieser Sondersteuer ein Vertrauensbruch gegenüber einer langfristig planbaren und fairen Besteuerung der Unternehmen.

Aus all diesen Gründen wäre eine Übergewinnsteuer in Deutschland momentan nicht zielführend. Auch das Argument, dass andere Länder eine entsprechende Steuer bereits eingeführt haben, verfängt nicht – wie der genaue Blick zeigt:

Länder wie Rumänien, Griechenland und Spanien erheben eine Übergewinnsteuer – aber nur auf heimische Stromerzeuger.

Spanien plant zudem, den Bankensektor zu besteuern, und in Ungarn sind diverse Branchen betroffen – das macht bereits die Willkür der Übergewinnsteuer deutlich. Jedes dieser Länder setzt außerdem andere Bemessungsgrundlagen und Zeiträume zur Bestimmung des vermeintlich normalen Gewinns an.

Italien versucht, mit einer Nettoumsatzsteuer die Wertschöpfung sowohl der Stromproduzenten als auch der international ölfördernden Unternehmen zu erfassen. Dort gibt es aber bereits Firmen, die Zahlungen verweigern. Sie hoffen, dass die neue Steuer vom italienischen Verfassungsgericht für ungültig erklärt wird.

In allen Ländern ist unklar, ob die neu eingeführten Steuern rechtmäßig sind, und wie viel Mehreinnahmen sie dem Fiskus überhaupt liefern werden.

Am Ende bleibt von der Idee einer Übergewinnsteuer wenig übrig. Angesichts der Willkür bei der Bemessungsgrundlage, der Referenzperiode für ein normales Jahr sowie der Auswahl der Branchen und Unternehmen wäre eine solche Steuer in Deutschland wahrscheinlich nicht verfassungskonform – zumal die zentralen Regeln des Steuersystems hierzulande im Grundgesetz festgelegt sind.