Staatsverschuldung in Europa: Die ewigen Sorgenkinder

Griechenland, Italien, Portugal und Spanien – vor zwölf Jahren gerieten die vier Mitglieder der Eurogruppe in Schieflage. Die Corona-Pandemie hat die Situation keineswegs verbessert und auch unsere französischen Nachbarn stehen alles andere als gut da. Das IW hat drei Szenarien entwickelt, wie es mit der Staatsverschuldung in den südlichen Staaten der Währungsunion weitergehen könnte.

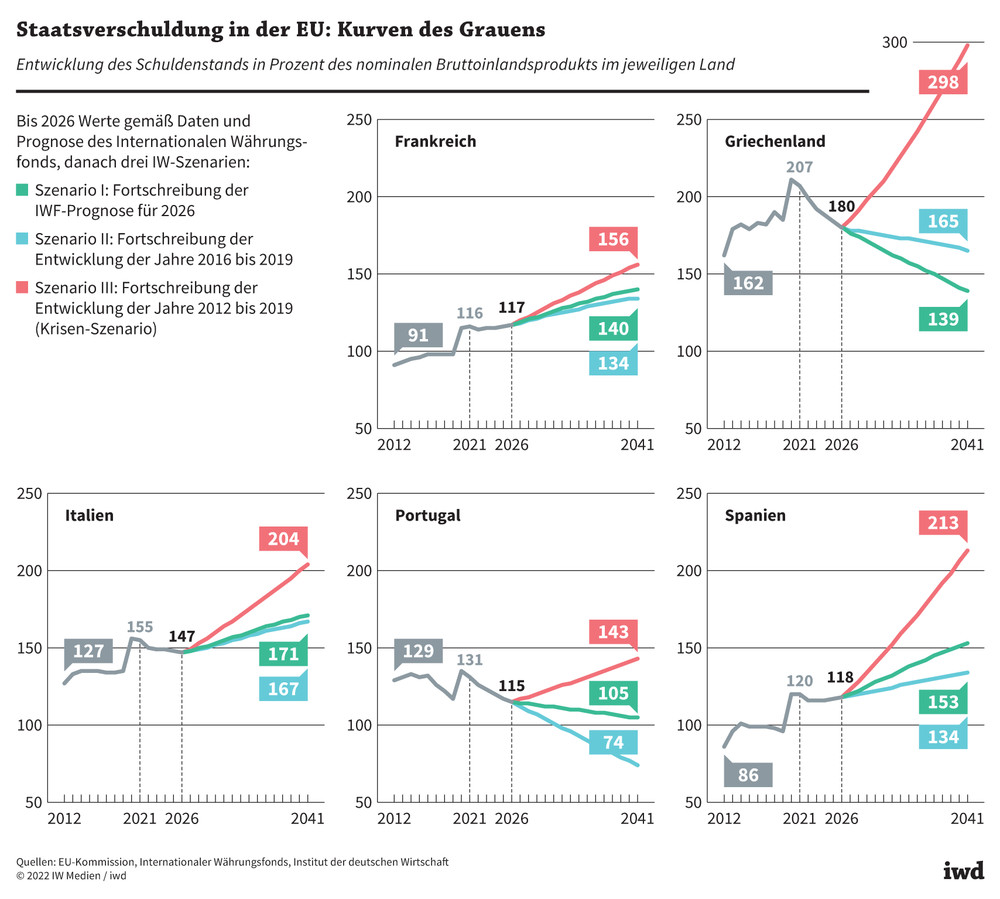

- Griechenland, Italien, Portugal und Spanien sowie Deutschlands Nachbar Frankreich stehen mit Blick auf die Staatsverschuldung alles andere als gut da.

- Das IW hat drei Szenarien entwickelt, wie sich der Schuldenstand bis 2041 entwickeln könnte, und die meisten sind wenig ermutigend.

- Eine Staatsverschuldung, die das Maastricht-Kriterium von 60 Prozent des Bruttoinlandsprodukts erfüllt, kann demnach kein Land erreichen, am nächsten heran kommt im Optimalfall noch Portugal.

Durch die omnipräsente Pandemie vergisst man leicht, dass es ein Leben vor Corona gab. Und schon in jenen Zeiten existierten länderübergreifende Krisen. Zum Beispiel die der Europäischen Währungsunion ab 2010, bei der Staatsschuldenkrise, Bankenkrise und Wirtschaftskrise zusammenkamen. Im Auge des Sturms damals: Griechenland, Spanien, Portugal und Italien.

Kurz vor Beginn der Corona-Pandemie war die Staatsverschuldung in diesen Ländern noch immer meilenweit von den Vorgaben der Europäischen Währungsunion, den Maastricht-Kriterien, entfernt. Sie besagen unter anderem, dass ein Staat mit maximal 60 Prozent seines Bruttoinlandsprodukts in der Kreide stehen darf.

Alle drei vom IW entwickelten Szenarien machen wenig Hoffnung, dass die südlichen Mitglieder der Eurozone ihre Staastsschulden bis 2041 merklich senken können – nur Portugal könnte positiv überraschen.

Die Pandemie hat die Lage weiter verschärft, schließlich mussten und müssen die Regierungen mit viel Geld die Folgen der Lockdowns und Kontaktbeschränkungen für Wirtschaft und Gesellschaft abfedern.

Das Institut der deutschen Wirtschaft hat nun untersucht, wie sich die Staatsfinanzen in diesen vier Staaten und in Frankreich in den beiden kommenden Jahrzehnten entwickeln könnten. Die Grundlage für drei IW-Szenarien bilden die Länderprognosen des Internationalen Währungsfonds (IWF), die bis 2026 reichen und Teil des World Economic Outlook vom Oktober 2021 sind:

In Szenario 1 wird angenommen, dass die Prognose des IWF auch für den Zeitraum von 2027 bis 2041 übernommen werden kann. Die vom Währungsfonds erwartete Erholung würde sich also mit Blick auf das nominale Bruttoinlandsprodukt (BIP) und den Primärsaldo – das ist der jeweilige Staatshaushalt ohne Zinsausgaben – fortsetzen. Die Schuldzinsen würden auf dem gegenwärtigen Niveau verbleiben.

Szenario 2 schreibt die Entwicklung der vier Vor-Corona-Jahre 2016 bis 2019 für die Jahre 2027 bis 2041 fort. Das wäre tendenziell ein positives Szenario, da es in jenen vier Jahren in allen Staaten ein relativ stabiles Wirtschaftswachstum und sinkende Zinssätze auf die Staatsschulden gab. Einzig die Primärsalden entwickelten sich in diesem Zeitraum je nach Land unterschiedlich.

Das Szenario 3 ist das pessimistischste: Es nutzt ab 2027 den Durchschnitt der Jahre 2012 bis 2019 und umfasst dadurch eine Teilperiode der Euro-Schuldenkrise.

In allen drei IW-Szenarien werden außerdem die erwarteten Effekte der jeweiligen demografischen Entwicklung berücksichtigt. Die Ergebnisse im Einzelnen:

{kind=link}

Frankreich

Von 2012 bis 2019 stieg die Staatsverschuldung um 7 Prozentpunkte auf 98 Prozent des BIP an. Zum Vergleich: Deutschland konnte seine Schulden im gleichen Zeitraum um 22 Prozentpunkte auf 59 Prozent des BIP drücken. Da verwundern die Aussichten für Frankreich nicht (Grafik):

In allen drei IW-Szenarien legt die Schuldenquote Frankreichs bis ins Jahr 2041 weiter zu.

Im Wesentlichen rührt das daher, dass der französische Staat voraussichtlich mehr ausgeben wird, als er aufgrund des BIP-Wachstums an zusätzlichen Steuereinnahmen erwarten kann. Die demografische Entwicklung fällt in Frankreich indes weniger stark ins Gewicht als in den anderen Staaten, da sich der Anteil der über 64-Jährigen nicht so stark erhöhen wird.

Griechenland

Der hellenischen Republik könnte es gelingen, ihre Schuldenquote bis 2041 deutlich zu reduzieren – nur in Szenario 3 würde die Quote weiter steigen.

Im Kontrast zu Frankreich hat Griechenland allerdings ein bedeutendes Demografieproblem, das die Zukunftsbilanz verhagelt. Auf der anderen Seite kommt dem Land zugute, dass es relativ niedrige Zinsen für seine hohen Staatsschulden zu zahlen hat.

Italien

Neben Frankreich ist Italien das zweite Gründungsmitglied der EU, das Teil der IW-Studie ist. Und seine Aussichten sind ähnlich schlecht:

Anders als Frankreich dürfte Italien in zwei der drei Szenarien zwar einen Primärüberschuss erzielen. Da das Land aber höhere Schuldzinsen zahlen muss, das BIP nur schwach wächst und die Bevölkerung merklich altert, steigt die Schuldenquote in jedem Fall weiter.

Portugal

In zwei der drei Szenarien läge die Schuldenquote in Portugal 2041 deutlich unter der aktuellen. Im besten Fall – Szenario 2 – wäre das Land dann nur noch mit 74 Prozent seines BIP verschuldet. In die Karten würde Portugal dabei spielen, dass der Staat einen Primärüberschuss erzielen und das BIP voraussichtlich deutlich zulegen könnte.

Spanien

Selbst im besten Fall steigt die Staatsverschuldung in Spanien weiter, schlimmstenfalls würde sie sich gegenüber 2019 sogar mehr als verdoppeln. Denn dem spanischen Staat wird es voraussichtlich nicht gelingen, einen positiven Primärsaldo zu erzielen – er nimmt also auch ohne seine Zinsverpflichtungen weiterhin weniger ein, als er ausgibt.

Insgesamt zeigt der Blick auf die fünf südlichen Mitgliedsstaaten der Europäischen Währungsunion, dass es keinem Land auf absehbare Zeit gelingen wird, den Schuldenstand auf weniger als 60 Prozent des Bruttoinlandsprodukts zu senken – ganz egal, wie positiv sich verschiedene Indikatoren entwickeln.

Dennoch sind Fiskalregeln wie die Maastricht-Kriterien laut IW wichtig, da die Verschuldung der Mitgliedsstaaten bei schwächeren Regeln vermutlich noch höher wäre.