Schulden runter, aber wie?

Derzeit kennt Europa nur ein Thema: den Kampf gegen die Pandemie. Dabei spielen die Kosten vorerst nahezu keine Rolle. Doch schon vor der Corona-Krise hatten viele Eurostaaten ein Defizit- und Schuldenproblem, das der bestehende Stabilitäts- und Wachstumspakt nicht lösen konnte. Soll die Währungsunion auf Dauer funktionieren, muss dieses Regelwerk reformiert werden.

- Der Stabilitäts- und Wachstumspakt soll die Staatsfinanzen der Euroländer steuern und übermäßige Defizite und Schulden abbauen helfen.

- Trotz vieler Reformen ist die Bilanz ernüchternd: In den meisten Ländern der Eurozone war die Staatsschuldenquote 2019 höher als 2008.

- Die Frage, wie die Wirksamkeit des Pakts verbessert werden könnte, ist schwer zu beantworten. Am Ende kommt es vor allem darauf an, ob die Euroländer bereit sind, sich der disziplinierenden Wirkung des Regelwerks zu unterwerfen.

Als im vergangenen Jahr quer durch Europa große Hilfspakete geschnürt wurden, um den wirtschaftlichen und gesellschaftlichen Folgen der Corona-Pandemie zu begegnen, wurden Befürchtungen laut: Könnten die hoch verschuldeten Länder des Euroraums genug Kredite aufnehmen, um die benötigten Finanzmittel zu erhalten? Zwar konnte die Europäische Zentralbank die Finanzmärkte beruhigen. Dennoch wurde abermals deutlich: Ohne eine wirksame Steuerung der Staatsfinanzen, die übermäßige Haushaltsdefizite und Schuldenberge vermeidet oder abbauen hilft, kann die europäische Wirtschafts- und Währungsunion auf Dauer nicht funktionieren.

Stabilitäts- und Wachstumspakt ist komplexes Konstrukt

Gewährleisten soll diese Steuerung der Stabilitäts- und Wachstumspakt, der in seiner Grundform 1997 beschlossen wurde. Er zielt zum einen darauf ab, die Wirtschaftspolitiken der Euroländer zu überwachen und zu koordinieren, damit es nicht zu einer finanziellen Schieflage kommt, die der Staatengemeinschaft schadet.

Zum anderen sieht der Pakt Empfehlungen der EU-Kommission und des Europäischen Rates und in letzter Instanz auch Geldbußen vor, wenn das Haushaltsdefizit und/oder der Schuldenstand eines Eurolands mehr als 3 beziehungsweise 60 Prozent des Bruttoinlandsprodukts (BIP) beträgt. Damit sollen die vom Maastrichter Vertrag festgelegten Konvergenzkriterien auf Dauer eingehalten werden.

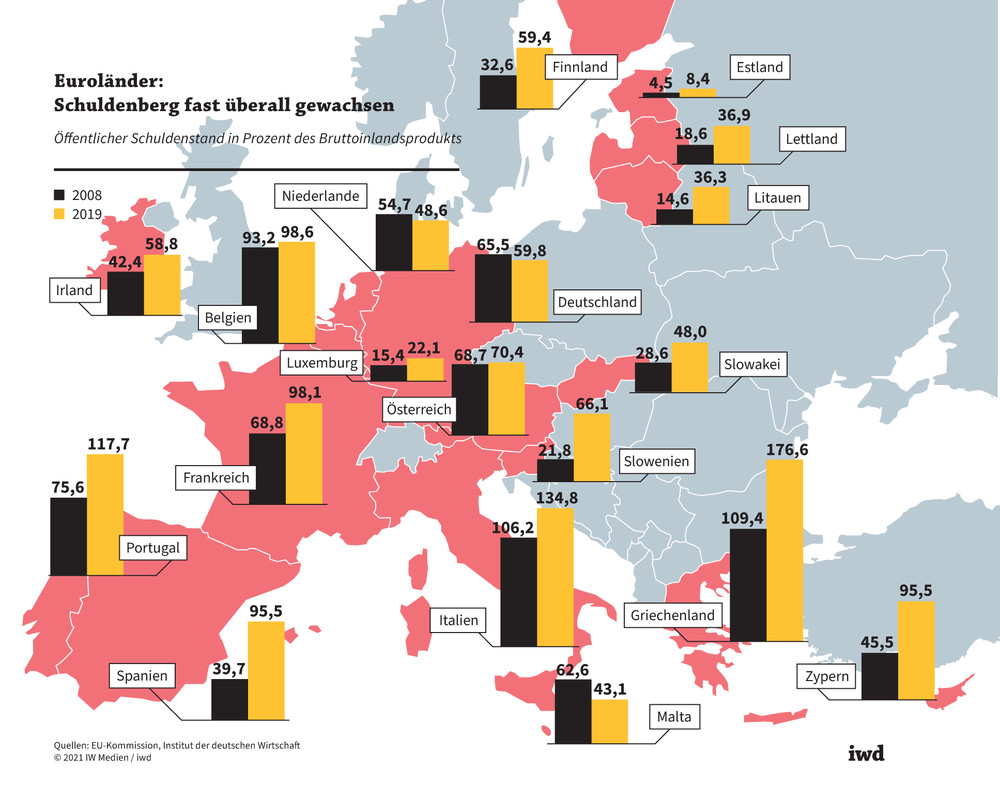

In 16 der 19 Euroländer waren die Staatsschulden in Relation zum BIP im Jahr 2019 höher als 2008, in drei Ländern – Griechenland, Spanien und Zypern – betrug die Differenz sogar mindestens 50 Prozentpunkte.

Seit 1997 wurde der Stabilitäts- und Wachstumspakt mehrfach novelliert und ergänzt, insbesondere nach der Wirtschafts- und Finanzkrise von 2008.

Inzwischen füllen die Rechtsnormen, Erläuterungen und Fallbeispiele zur Anwendung und Auslegung der Fiskalregeln im offiziellen Kompendium der EU-Kommission über 200 Seiten.

Der erzielte Ertrag ist allerdings dürftig, wie ein Blick auf die Entwicklung der Staatsschulden in den Euroländern zeigt. Selbst wenn man den Einfluss der Corona-Krise – im Zuge derer die Regeln des Stabilitäts- und Wachstumspakts vorerst außer Kraft gesetzt wurden – vernachlässigt, ist der längerfristige Trend so eindeutig wie unerfreulich (Grafik):

In 16 der 19 Euroländer waren die Staatsschulden in Relation zum BIP im Jahr 2019 höher als 2008, in drei Ländern – Griechenland, Spanien und Zypern – betrug die Differenz sogar mindestens 50 Prozentpunkte.

{kind=link}

Trotz der ausgefeilten Interventionsmechanismen hat es die Eurozone also insgesamt nicht geschafft, die Staatsfinanzen wieder auf das Niveau von vor der Wirtschafts- und Finanzkrise zu bringen. Neun Länder rissen 2019 noch immer die Maastrichter Schuldenmarke von 60 Prozent der Wirtschaftsleistung. Dass die Corona-Krise die Problematik noch verschärfen wird, liegt auf der Hand.

Kritik von renommierten Institutionen

Die Kritik am Stabilitäts- und Wachstumspakt ist denn auch harsch. Renommierte Institutionen wie die Deutsche Bundesbank bemängeln vor allem, dass das Regelwerk zu komplex ist und den beteiligten Instanzen wie der EU-Kommission sehr große Ermessensspielräume gewährt. So entsteht der Eindruck, dass am Ende die Regelungen an die Finanzpolitik der Mitgliedsstaaten angepasst werden. Zudem sind die bei einem übermäßigen Budgetdefizit vorgesehenen finanziellen Sanktionen bislang nie verhängt worden, obwohl das entsprechende Verfahren im Laufe der Jahre sogar noch verschärft wurde.

Schwierige Suche nach Verbesserungen

Es stellt sich also die Frage, wie die Wirksamkeit des Pakts verbessert werden könnte. In der Diskussion steht unter anderem, die Orientierung am strukturellen, also um Konjunktureinflüsse bereinigten Haushaltsdefizit durch eine Ausgabenregel zu ersetzen. Demnach dürften die staatlichen Ausgaben eines Landes nicht stärker steigen als das mittelfristige Wachstum des gesamtwirtschaftlichen Produktionspotenzials, also dessen, was eine Volkswirtschaft bei vollständiger Beschäftigung aller Produktionsfaktoren wie Arbeit und Kapital herstellen kann. Hat das betreffende Land mit einem hohen Schuldenstand zu kämpfen, könnte der Ausgabenanstieg auch stärker begrenzt werden.

Die Ausgabenregel wäre transparenter und ließe sich von den einzelnen Staaten leichter kontrollieren als die Defizitregel. Allerdings bleibt die schwierige Aufgabe, das mittelfristige Wachstum des Produktionspotenzials zu schätzen.

Erfahrungen mit goldener Regel sind entmutigend

Eine Alternative wäre, gemäß einer goldenen Regel die Neuverschuldung auf die Höhe der Investitionsausgaben zu beschränken. Allerdings sind die Erfahrungen mit einer solchen Regel nicht besonders gut – in Deutschland konnte eine 1969 eingeführte goldene Schuldenregel den Anstieg der öffentlichen Verschuldung nicht verhindern und wurde 2011 durch die Schuldenbremse abgelöst. Ein wesentliches Problem einer solchen Regel ist, dass die jeweils verantwortlichen Politiker den Investitionsbegriff leicht zu großzügig auslegen.

Hilfreich könnte es dagegen sein, verstärkt unabhängige Institutionen einzubinden, wenn es darum geht, den fiskalischen Kurs eines Eurolands zu beurteilen. Eine Option wäre, die Rolle des European Fiscal Board aufzuwerten. Dieses fünfköpfige Expertengremium evaluiert die Umsetzung der finanzpolitischen Rahmenvorschriften der EU.

Doch welcher Reformweg auch immer beschritten wird – letztlich kommt es unter den gegebenen Rahmenbedingungen immer darauf an, ob die einzelnen Mitgliedsstaaten der Eurozone bereit sind, sich der disziplinierenden Wirkung des gemeinschaftlichen Regelwerks zu unterwerfen.