Etwas zu viel des Guten

Ob es um Rente, Pflege, Krankheit, Arbeitslosigkeit oder Arbeitsunfälle geht – das deutsche Sozialsystem versichert Bundesbürger umfassend gegen viele Eventualitäten. Im Lauf der Jahre gab es jedoch einen enormen Kostenanstieg, vor allem bei den Verwaltungsausgaben. Österreich stand vor ähnlichen Problemen und hat sein System radikal reformiert.

- Die Ausgaben für Sozialleistungen sind in Deutschland in den vergangenen 50 Jahren stark gestiegen.

- Allein die Verwaltungsausgaben der Sozialversicherungen haben sich von 1970 bis 2018 um fast 1.180 Prozent erhöht – die Wirtschaftsleistung stieg in diesem Zeitraum um weniger als 840 Prozent.

- Mittlerweile kommen 33 Prozent des Sozialbudgets als Zuschüsse vom Staat, der Rest finanziert sich vornehmlich über Versicherungsbeiträge.

Das deutsche Bruttoinlandsprodukt (BIP) legte seit 1970 real, also unter Berücksichtigung der Inflation, um knapp 260 Prozent zu. Das Sozialbudget, also die Ausgaben für alle Sozialleistungen, wuchs zeitgleich indes um gut 281 Prozent:

Im Jahr 2018 betrug das Sozialbudget Deutschlands nach jüngsten Schätzungen rund 996 Milliarden Euro.

Die Kostensteigerung im Sozialbudget lässt sich also nicht vollständig mit dem Wirtschaftswachstum begründen, geschweige denn dadurch refinanzieren.

Doch natürlich dürfen die Ausgaben von vor knapp 50 Jahren nicht einfach so in Relation zu den aktuellen Zahlen gesetzt werden. Schließlich gibt es heute beispielsweise für Krankenversicherte ganz neue, bisweilen extrem kostspielige Behandlungsmethoden. Und in anderen Versicherungen haben sich die Rahmenbedingungen radikal verändert – etwa mit Blick auf die Demografie.

Nichtsdestotrotz sollte immer wieder kritisch hinterfragt werden, welche Kosten in einem System wirklich notwendig sind – auch mit Blick auf den zugehörigen bürokratischen Apparat (Grafik):

Die Verwaltungsausgaben für die Sozialleistungen in Deutschland haben sich von 1970 bis 2018 um fast 1.180 Prozent erhöht.

{kind=link}

Das nominale BIP wuchs im gleichen Zeitraum um weniger als 840 Prozent. Die Verwaltungsausgaben legten also um etwa 40 Prozent stärker zu, als es allein auf Basis der Wirtschaftsleistung zu erwarten gewesen wäre.

Die Ausgaben für Sozialleistungen sind in Deutschland in den vergangenen 50 Jahren stark gestiegen. Das liegt unter anderem an höheren Verwaltungsausgaben.

Natürlich haben sich auch in der Verwaltung viele Rahmenbedingungen und -anforderungen verändert, zum Beispiel in der Beratung von Jobsuchenden. Gleichwohl gäbe es Möglichkeiten, effizienter zu arbeiten. Das legen zum Beispiel Zahlen aus dem Betrieb der Arbeitslosenversicherung nahe:

Seit 2002 sind die Gesamtausgaben der Bundesagentur für Arbeit um mehr als 41 Prozent gesunken, während die Verwaltungsausgaben um 81 Prozent gestiegen sind.

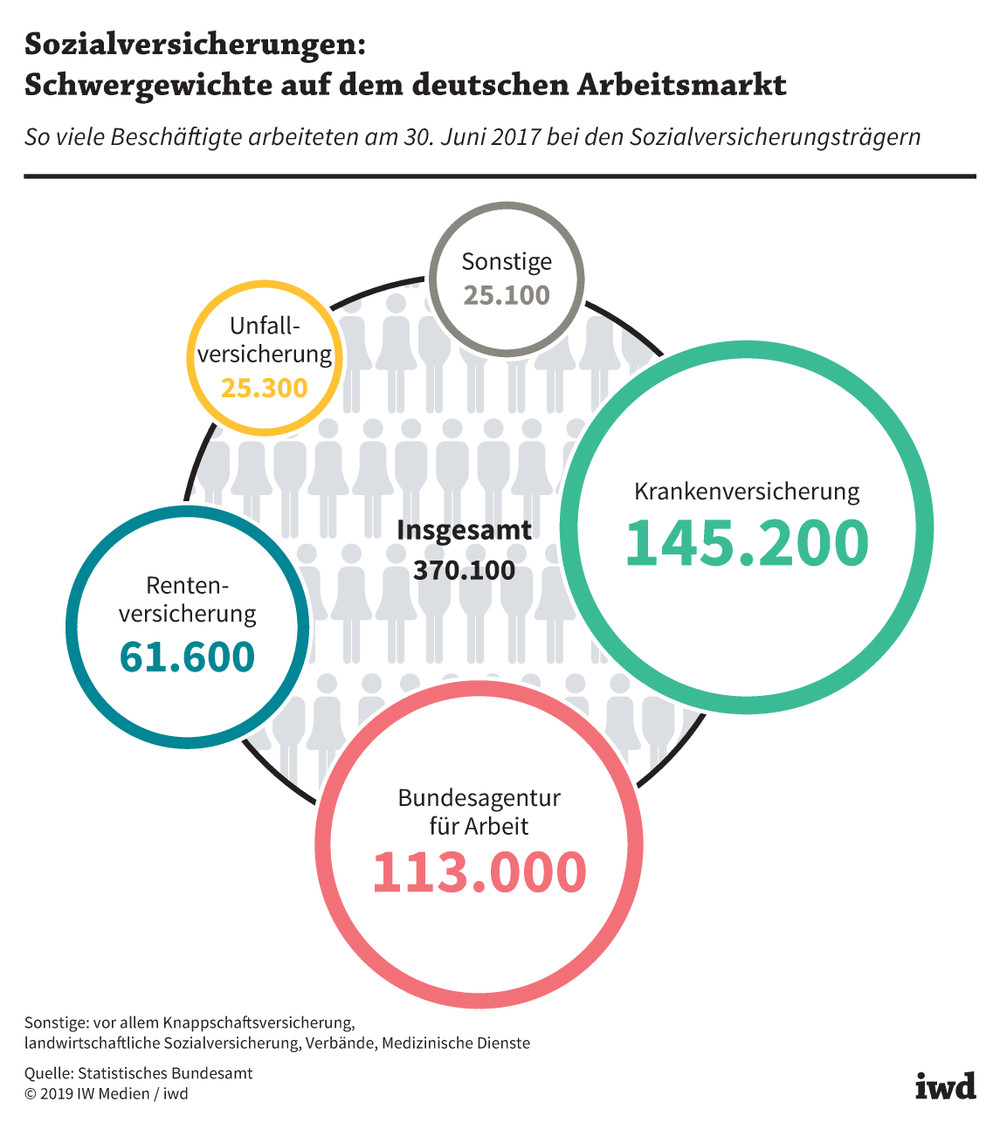

Tatsächlich sind die Verwaltungen der deutschen Sozialversicherungen heute selbst ein ganz zentraler Faktor für den Arbeitsmarkt (Grafik):

Mitte 2017 arbeiteten in Deutschland über 370.000 Personen für eine Sozialversicherung. Das meiste Personal hatten die gesetzlichen Krankenversicherer mit gut 145.000 Mitarbeitern.

{kind=link}

Denn Deutschland hat jede Menge Krankenversicherer: von elf Allgemeinen Ortskrankenkassen über 85 Betriebskrankenkassen bis hin zu je sechs Ersatz- und Innungskrankenkassen.

Aufsichtsstrukturen sind oft nicht einheitlich

Teils noch umfassender, mitunter nach Bundesländern gegliedert, fällt die Struktur in den anderen Sozialversicherungen aus. Auch die Aufsichtsstrukturen sind alles andere als intuitiv oder gar einheitlich – mit beaufsichtigenden Ministerien, Medizinischen Diensten, Arbeitsgemeinschaften, Genossenschaften und vielen weiteren Institutionen, die die sogenannte Selbstverwaltung ermöglichen sollen: Ziel der Sozialversicherung ist es, die Bürger an der Erfüllung staatlicher Aufgaben unmittelbar zu beteiligen – oftmals wird das umgesetzt, indem Verbands- und Gewerkschaftsfunktionäre in Kontrollgremien sitzen.

Österreich hat ein ähnliches Konzept der Selbstverwaltung und hatte ähnlich komplexe Strukturen. Doch die hat man radikal reformiert:

Die Regierung in Wien hat die früheren 21 Sozialversicherungsträger auf fünf reduziert, beispielsweise wurden neun Gebietskrankenkassen zu einer Kasse zusammengeschlossen.

Auch die Organe der Selbstverwaltung hat die Regierung beschnitten, Prüfvorgänge vereinheitlicht und Leistungsrechte harmonisiert. Die zuständige Aufsichtsbehörde kann Beschlüsse der Selbstverwaltung nun kassieren, wenn sie gegen Wirtschaftlichkeit, Zweckmäßigkeit und Sparsamkeit verstoßen.

Tatsächlich ist die Politik in Deutschland ebenfalls bestrebt, die Sozialausgaben in den Griff zu bekommen – das ist verständlich:

Mittlerweile kommen 33 Prozent des Sozialbudgets als Zuschüsse vom Staat, der Rest finanziert sich vornehmlich über Versicherungsbeiträge.

Doch Pläne, das System zu reformieren, stoßen auf wenig Gegenliebe – vor allem, wenn sie die Selbstverwaltung einschränken sollen.

Genau das hatte Bundesgesundheitsminister Jens Spahn mit seinem „Fairer-Kassenwettbewerb-Gesetz“ vor. Der Gegenwind von Verbänden und Gewerkschaften war groß. Auch die Rentenversicherung äußerte Kritik. Schließlich könnte eine Beschränkung der Selbstverwaltung in einem Sektor schnell zur Blaupause für andere Bereiche werden. Mittlerweile wurde der Gesetzentwurf abgeschwächt.

Für die Selbstverwaltung spricht, dass die verschiedenen Beteiligten dafür sorgen, dass kein Akteur über Gebühr belastet wird.

Andererseits braucht es Reformen, damit das Sozialsystem bezahl- und verwaltbar bleibt. An entsprechenden Vorschlägen feilt aktuell denn auch eine Kommission der Bundesvereinigung der Deutschen Arbeitgeberverbände. Die Forderungen sollen noch vor Weihnachten präsentiert werden.