Chinas Druckmittel

China beherrscht den Markt für Seltene Erden, also jene Metalle, die für die Herstellung vieler Technologien unerlässlich sind. Die Monopolstellung der Volksrepublik birgt für die Unternehmen weltweit Risiken – sowohl was den Preis als auch was die Verfügbarkeit angeht.

- Seltene Erden stecken in Smartphones, Windkraftanlagen und Elektromotoren, und sie werden gebraucht, um Teleskope und Laser herzustellen.

- China hat mit einem Marktanteil von fast 90 Prozent ein Monopol und beliefert folglich die ganze Welt mit den Rohstoffen.

- Die Volksrepublik droht im Handelskonflikt mit den USA, den Export der Seltenen Erden nach Nordamerika einzustellen. Ein solches Vorgehen würde die Weltwirtschaft zusätzlich verunsichern.

Sie stecken in Smartphones, Windkraftanlagen und Elektromotoren, sie werden gebraucht, um Teleskope und Laser herzustellen: Seltene Erden. Ohne Metalle wie Neodym, Scandium und Yttrium würden viele Hightech-Produkte nicht funktionieren.

Anders als der Name vermuten lässt, kommen Seltene Erden überall auf der Welt recht oft vor. Meist ist die Konzentration aber so gering, dass sich ein Abbau wirtschaftlich nicht lohnt – vor allem dann nicht, wenn moderne Umwelt- und Sozialstandards eingehalten werden sollen.

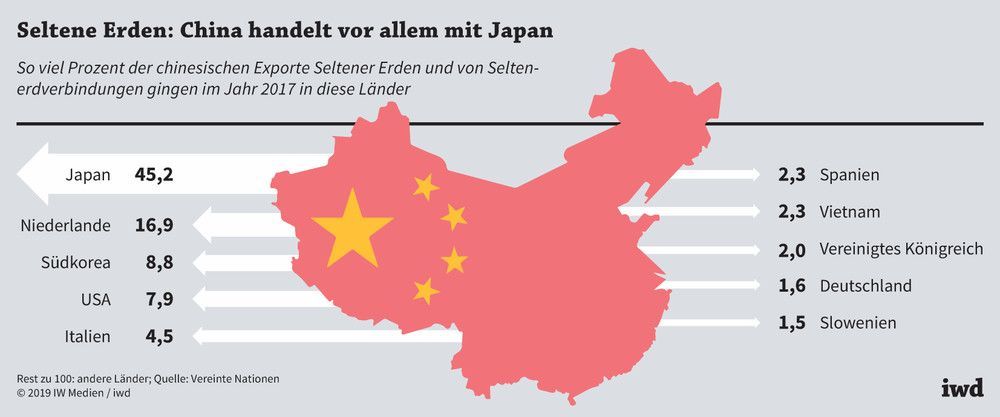

Weil gerade das für China nicht gilt, hat sich das Land eine Monopolstellung erarbeitet. Das Reich der Mitte hält bei den Seltenen Erden einen Marktanteil von fast 90 Prozent und beliefert die ganze Welt (Grafik):

Fast die Hälfte der chinesischen Exporte von Seltenen Erden und Seltenerdverbindungen ging im Jahr 2017 nach Japan.

{kind=link}

Deutschland ist mit 1,6 Prozent zwar nur ein kleines Abnehmerland für China, umgekehrt erhalten die deutschen Unternehmen aber fast die Hälfte ihrer Seltenen Erden und entsprechenden Verbindungen aus der Volksrepublik. Zudem stecken in vielen Vorleistungsprodukten Seltene Erden, sodass die deutschen Betriebe auch indirekt auf die wichtigen Rohstoffe aus China angewiesen sind.

China droht im Handelskonflikt mit den USA, den Export Seltener Erden einzustellen. Das würde nicht nur den Vereinigten Staaten schaden, sondern auch die Weltwirtschaft zusätzlich verunsichern.

Die exponierte Stellung Chinas birgt gleich mehrere Gefahren:

Preise. Die Chinesen können die Preise für Seltene Erden massiv beeinflussen. So stiegen die Durchschnittspreise der aus China ausgeführten Seltenerdmetalle von 2002 bis 2011 um das 35-Fache. Mittlerweile sind sie wieder stark gesunken.

Verarbeitung. Indem China die Rohstoffe verstärkt im eigenen Land verarbeitet, schadet es internationalen Unternehmen, die sich auf die Weiterverarbeitung der Seltenen Erden spezialisiert haben.

Handelspolitik. Durch seine Marktmacht hat China die Option, den Export der Seltenen Erden an politische Bedingungen zu knüpfen. Diese Erfahrung musste Japan bereits 2010 machen, als China seine Lieferungen komplett einstellte, um Druck im Streit um einige Inseln und damit Hoheitsrechte im Ostchinesischen Meer aufzubauen.

Auch im aktuellen Handelskonflikt mit den USA droht China, den Export der Seltenen Erden nach Nordamerika einzustellen. Ein Embargo würde nicht nur den USA schaden. Es würde auch die Zuverlässigkeit Chinas als Rohstofflieferant infrage stellen und so die Weltwirtschaft zusätzlich verunsichern.