Schuldenbremse: Flexiblere Regelungen möglich

Um die im Grundgesetz verankerte Schuldenbremse zu umgehen, hat die Politik zuletzt kreativ mit Notlagen und Sondervermögen gearbeitet. Nun hat das Bundesverfassungsgericht das Verschieben von Mitteln in andere Jahre für andere Zwecke untersagt. Seitdem ist die Debatte um die Daseinsberechtigung der Schuldenbremse neu entbrannt. Dabei gibt es mehr Optionen als Abschaffen oder Beibehalten.

- Seit dem Urteil des Bundesverfassungsgerichts zur Schuldenbremse ist die Debatte darüber wieder neu entbrannt.

- Befürworter einer strikten Schuldenbremse monieren ein Ausgabenproblem des Staates, Gegner sehen die Regel als Investitionsbremse.

- IW-Berechnungen zeigen: Selbst mit einer moderaten Erhöhung der Kreditaufnahme blieben die Staatsschulden konstant im Bereich von 60 Prozent des Bruttoinlandsprodukts.

Unter dem Eindruck der schweren Finanzkrise in den Nullerjahren wurde 2009 in Deutschland die Schuldenbremse in die Verfassung aufgenommen. Ziel war und ist es, die Finanzlage von Bund und Ländern langfristig zu stabilisieren, indem für eine Neuverschuldung strenge Grenzen gelten. Um die Spielregeln der Schuldenbremse zu umgehen und weiter aus dem Vollen schöpfen zu können, hat die Politik zuletzt Notlagen ausgerufen und Sondervermögen geschaffen.

Dieser Praxis hat das Bundesverfassungsgericht mit seinem Urteil zum Nachtragshaushalt des Bundes für das Jahr 2021 einen Riegel vorgeschoben.

Ab sofort ist der finanzielle Spielraum des Staates kleiner. Gleichzeitig sind die Aufgaben mit Blick auf die Transformation zur Klimaneutralität, den Krieg in der Ukraine und den demografischen Wandel so groß wie nie.

In der aktuellen Diskussion um die Schuldenbremse stehen sich nun zwei Lager gegenüber: Befürworter einer strikten Schuldenbremse argumentieren, dass die Politik nicht verantwortungsvoll mit Steuergeldern umgeht, sie monieren ein Ausgabenproblem des Staates. Anhänger einer Lockerung der Schuldenbremse betonen, dass der öffentliche Investitionsbedarf groß ist und ohne Kredite nicht finanziert werden könne.

Die Staatsverschuldung gehört nicht zu den primären ökonomischen Problemen der Bundesrepublik.

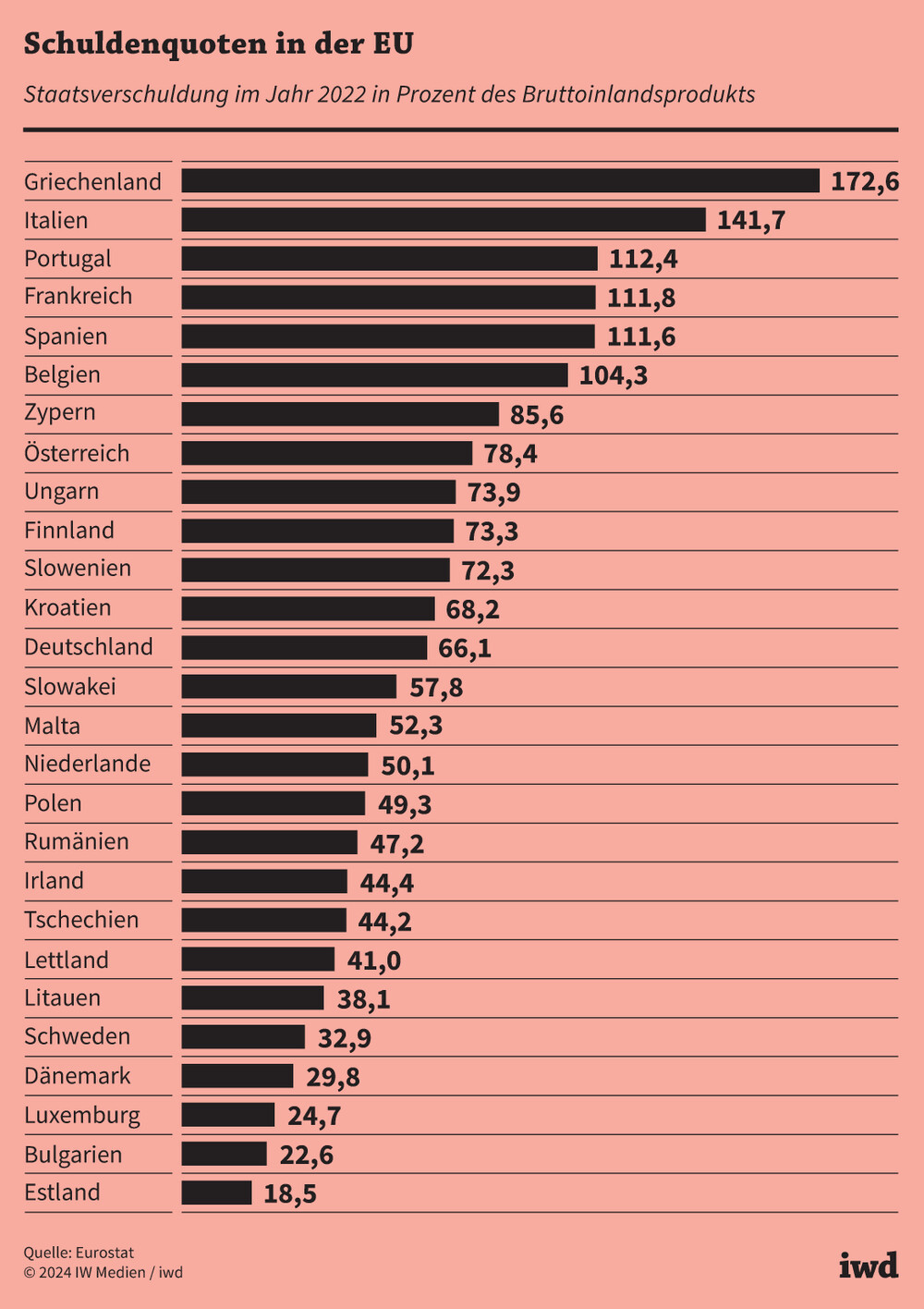

Generell steht Deutschland mit seiner Schuldenquote gut da: In keinem anderen G-7-Staat ist die Verschuldung so gering wie in der Bundesrepublik. Auf EU-Ebene sieht es etwas anders aus (Grafik):

Die höchste Verschuldung in der EU hatte im Jahr 2022 Griechenland mit 173 Prozent, die niedrigste Estland mit rund 19 Prozent. Deutschland lag mit 66 Prozent im Mittelfeld.

{kind=link}

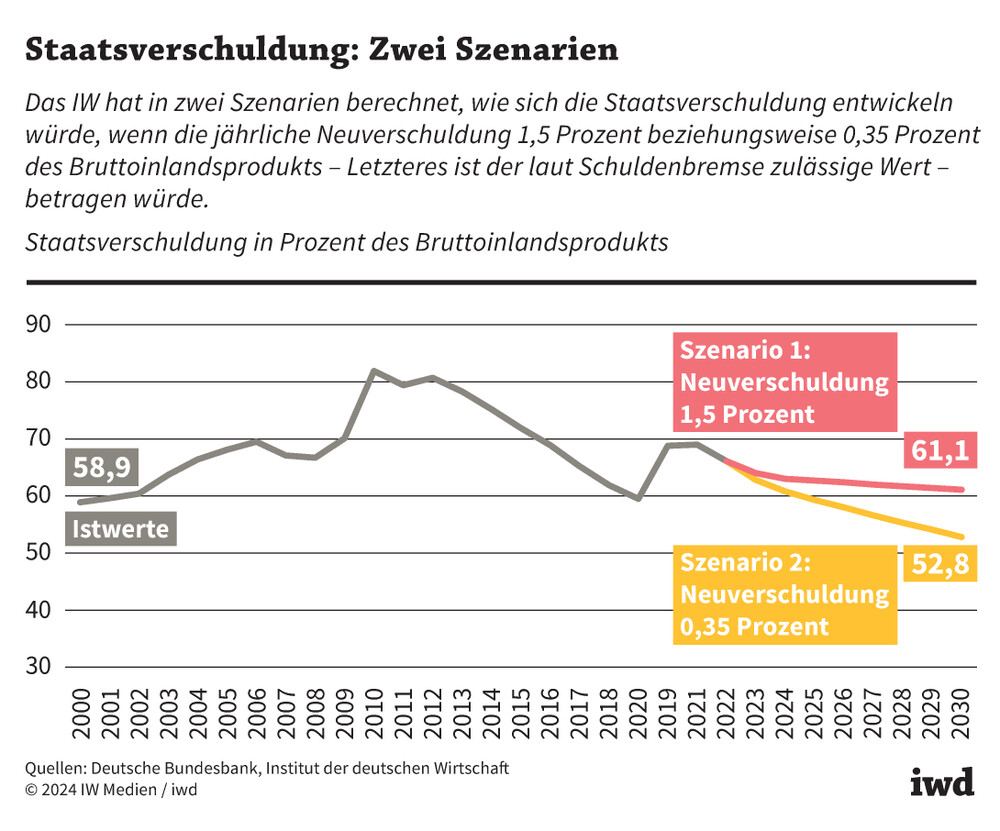

Die Staatsverschuldung gehört somit nicht zu den primären ökonomischen Problemen der Bundesrepublik. Berechnungen des IW zeigen zudem: Hielte sich der Bund künftig Jahr für Jahr strikt an eine Neuverschuldung in Höhe von 0,35 Prozent des Bruttoinlandprodukts (BIP), wie es die Schuldenbremse aktuell erlaubt, so ginge die Schuldenstandsquote bis 2030 kontinuierlich zurück. Doch auch dann, wenn der Staat die Kreditaufnahme moderat erhöhen würde, um mehr Investitionen finanzieren zu können, wäre keine Trendwende zum Schlechteren zu befürchten (Grafik):

Selbst mit einer jährlichen Neuverschuldung von 1,5 Prozent des BIP würde die Schuldenstandsquote in Deutschland in den kommenden Jahren sinken.

{kind=link}

In diese Richtung argumentiert auch der Sachverständigenrat. Er schlägt vor, die maximal mögliche Nettokreditaufnahme auf 0,5 Prozent des BIP zu erhöhen, bei einer Schuldenstandsquote von weniger als 60 Prozent auf 1 Prozent. Zusätzlich soll eine Übergangsphase nach einer Notlage es der Politik erleichtern, wieder die reguläre Verschuldungsgrenze einzuhalten.

Die sogenannten Wirtschaftsweisen befürworten zudem – wie die Bundesregierung selbst auch – eine Überarbeitung der sogenannten Konjunkturkomponente. Sie erlaubt, dass die strukturell mögliche Nettokreditaufnahme von 0,35 Prozent des BIP im Abschwung erhöht wird, um die Konjunktur zu stützen. Im Gegenzug verringert die Komponente in Boomphasen den Verschuldungsspielraum, um eine Überhitzung der Wirtschaft zu vermeiden. Den Reformvorschlägen zufolge soll das Verfahren zur Berechnung der Komponente präzisiert und gleichzeitig mehr Flexibilität in der Haushaltsplanung ermöglicht werden.

Mehrere Reformalternativen diskutieren

In der Vergangenheit nutzte die Politik zusätzlichen Handlungsspielraum vor allem für gegenwartsbezogene Konsumausgaben statt für langfristige strukturelle Investitionen. Um das künftig zu verhindern, hat sich der Wissenschaftliche Beirat im Bundesministerium für Wirtschaft und Klimaschutz für eine Nettoinvestitionsregel ausgesprochen. Im Kern bedeutet dies, dass Investitionen in neue Projekte wie den Aufbau einer Infrastruktur für Wasserstoff von der Schuldenbremse ausgenommen sein sollen, reine Erhaltungsinvestitionen wie die Reparatur einer Straße aber nicht. Der absehbare Streitpunkt wäre in diesem Fall die Abgrenzung von Ausgaben als Investition.

Die Diskussion über eine Reform der Schuldenbremse sollte aber nicht bei der maximal erlaubten strukturellen Nettokreditaufnahme oder einer Neuberechnung der Konjunkturkomponente stehen bleiben. Vielmehr sollten weitergehende Reformalternativen diskutiert werden. Dabei wäre auch eine Berücksichtigung der Zinsbelastung denkbar. In Zeiten niedriger Zinsen könnte mehr Verschuldung erlaubt sein als bei hohen Zinsen.