Reform des Stabilitäts- und Wachstumspakts birgt Risiken

Die Europäische Union will die Finanzen ihrer Mitgliedsstaaten auf eine zukunftsfähige Basis stellen. Der vorliegende Vorschlag zur Reform des Stabilitäts- und Wachstumspakts könnte allerdings dazu führen, dass sich die Schuldenlage in einigen Mitgliedsstaaten verschlechtert statt verbessert.

- Die EU-Kommission hat einen Vorschlag zur Reform des Stabilitäts- und Wachstumspakts vorgelegt.

- In der Praxis dürfte der Plan zu Problemen führen – vor allem, weil die EU-Kommission einen großen politischen Ermessensspielraum bekommen würde.

- Dies könnte zu einer laxeren Finanzpolitik in den Mitgliedsstaaten führen. Eine Schuldentragfähigkeitsanalyse des IW zeigt, dass die Staatsverschuldung in den untersuchten Ländern dann erheblich steigen dürfte.

Die Quadratur des Kreises – kaum weniger hat sich die Europäische Union für die kommenden Jahre vorgenommen. Sie will enorme Investitionen mobilisieren, um die grüne und digitale Transformation der Wirtschaft voranzutreiben, die Verteidigungsfähigkeit zu stärken sowie die Abhängigkeit von Ländern wie China bei Rohstoffen und anderen Gütern zu reduzieren. Gleichzeitig begrenzt das hohe Schuldenniveau und der jüngste allgemeine Zinsanstieg den Handlungsspielraum vieler EU-Staaten.

EU-Kommission will Stabilitäts- und Wachstumspakt reformieren

Um eine erneute Staatsschuldenkrise zu vermeiden, wie sie einige EU-Länder ab 2010 durchstehen mussten, und zu gewährleisten, dass die Mitgliedsstaaten die oben genannten Ziele finanziell stemmen können, hat die EU-Kommission im April 2023 eine Reform des Stabilitäts- und Wachstumspakts vorgeschlagen (Kasten).

Auf dem Papier hat der Vorschlag einige Vorzüge – etwa die mittelfristige Ausrichtung der nationalen Ausgabenpläne.

In der Praxis dürfte die Reform des Stabilitäts- und Wachstumspakts allerdings zu Problemen führen – vor allem, weil sich die EU-Kommission in ihrem Vorschlag bei der Bewertung der Länderpläne viel Ermessensspielraum gewährt.

Damit besteht die Gefahr, dass in politischen Verhandlungen kurzfristige Ausgabenwünsche der Mitgliedsstaaten wieder Vorrang vor einem finanzpolitisch nachhaltigen Kurs bekommen. Eine solche Politik könnte die Schuldenlage in der EU erneut so verschärfen, dass die bevorstehenden Transformationsaufgaben nicht mehr finanzierbar wären.

In einigen Mitgliedsstaaten der EU ist ein deutlicher Anstieg der Schuldenquote zu befürchten, wenn die Finanzpolitik den Haushaltssaldo verschlechtert und die Zinsen auf Staatsanleihen in die Höhe treibt.

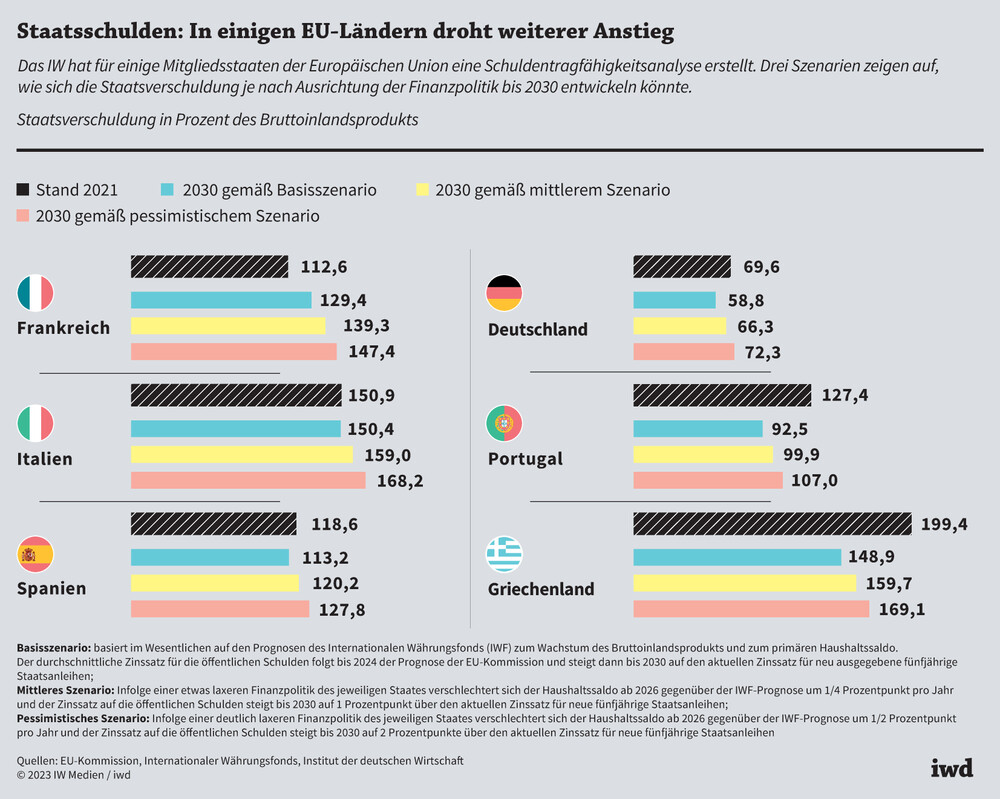

Das IW hat vor diesem Hintergrund eine Schuldentragfähigkeitsanalyse für einzelne EU-Länder erstellt. Das Ergebnis: In einigen Mitgliedsstaaten ist ein deutlicher Anstieg der Schuldenquote zu befürchten, wenn die Finanzpolitik den Haushaltssaldo verschlechtert und die Zinsen auf Staatsanleihen in die Höhe treibt. Vor allem für zwei der untersuchten Länder sind die Szenarien düster (Grafik):

In Frankreich könnte die Staatsverschuldung bis 2030 um 35 Prozentpunkte auf mehr als 147 Prozent des BIP steigen, falls die Politik viel stärker vom Stabilitätskurs abweicht als bislang erwartet. In Italien droht ein Anstieg auf bis zu 168 Prozent des BIP.

{kind=link}

In Deutschland und Spanien ist zumindest im Basisszenario, das auf Prognosen des Internationalen Währungsfonds und der EU-Kommission beruht, ein leichter Rückgang der Schuldenquote drin. Im pessimistischen Szenario würde sich der Schuldenstand aber auch in diesen beiden Staaten erhöhen.

Portugal und Griechenland haben dagegen nicht zuletzt aufgrund ihrer wirtschaftspolitischen Reformen der vergangenen Jahre gute Chancen, die Schuldenlast bis 2030 weiter zu verringern.

Von der für die Euroländer vorgesehenen maximalen Schuldenquote in Höhe von 60 Prozent der Wirtschaftsleistung wären im pessimistischen Szenario allerdings alle der hier analysierten Staaten 2030 mehr oder weniger weit entfernt.

Damit wird klar, dass es für die Zukunft einen Stabilitäts- und Wachstumspakt mit klaren quantitativen Leitplanken braucht. Der vorliegende Vorschlag der EU-Kommission sollte deshalb noch nicht das letzte Wort in der Reformdebatte sein.

Der Stabilitäts- und Wachstumspakt

Was bisher geschah: Der Pakt wurde 1997 im Vertrag von Amsterdam festgeschrieben und soll vor allem die Budgetdisziplin der EU-Länder wahren. Im Kern geht es darum, dass die Staaten die Konvergenzkriterien für die Wirtschafts- und Währungsunion einhalten, wonach das Haushaltsdefizit die Grenze von 3 Prozent des Bruttoinlandsprodukts (BIP) nicht übersteigen und die Staatsverschuldung nicht höher als 60 Prozent des BIP sein soll. Die Regeln des Stabilitäts- und Wachstumspakts wurden im Laufe der Jahre immer wieder angepasst, vor allem im Zusammenhang mit der Schuldenkrise ab 2010.

Was kommen soll: Der aktuelle Reformvorschlag der EU-Kommission sieht im Wesentlichen vor, den Pakt zu flexibilisieren und den EU-Staaten mehr Eigenverantwortung zu gewähren. Die Länder sollen finanzpolitische Pläne vorlegen, die einen Zeitraum von vier bis sieben Jahren umfassen. Vorgesehen ist, dass die EU-Kommission die Pläne bewertet und die Tragfähigkeit der Verschuldung in den einzelnen Staaten prüft. Dabei fordert die Kommission zwei Leitplanken für die Pläne: So müssen zum einen in deren Zeitrahmen die Staatsschulden sinken. Zum anderen müssen übermäßige Haushaltsdefizite jährlich um 0,5 Prozent des BIP abgebaut werden, solange das Defizit über der Schwelle von 3 Prozent der Wirtschaftsleistung liegt.