Konjunkturprognose: Die deutsche Wirtschaft schrumpft

Die nach wie vor spürbaren Effekte der Corona-Pandemie und die Folgen des russischen Angriffs auf die Ukraine treiben die deutsche Wirtschaft in eine Rezession. Erst ab Mitte des Jahres 2023 ist wieder mit einem Anstieg der Wirtschaftsleistung zu rechnen. Den Arbeitsmarkt belastet die schwache Konjunktur allerdings vorerst nur moderat.

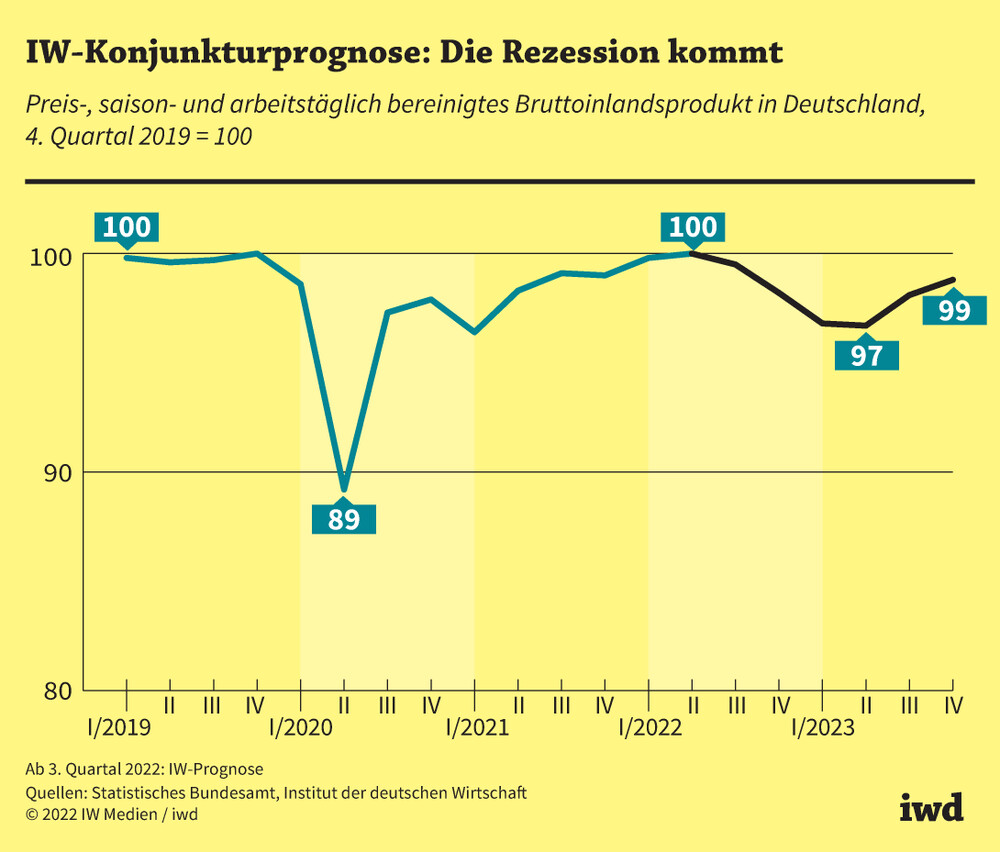

- Angesichts der ungünstigen Rahmenbedingungen durch Pandemie und Ukraine-Krieg wird das reale Bruttoinlandsprodukt der IW-Prognose zufolge ab dem dritten Quartal 2022 etwa ein Jahr lang sinken. Erst ab dem dritten Quartal 2023 ist wieder mit einem Aufwärtstrend zu rechnen.

- Der private Konsum wird aufgrund der finanziellen Belastung der Haushalte im kommenden Jahr um mehr als 2 Prozent zurückgehen, auch Investitionen und Außenhandel entwickeln sich schwach.

- Zu stärkeren Beschäftigungseinbußen führt der konjunkturelle Abschwung allerdings vorerst nicht.

Gute Nachrichten? Fehlanzeige. Die Rahmenbedingungen für die deutsche Wirtschaft könnten derzeit kaum schlechter sein. Noch immer führt die Corona-Pandemie dazu, dass hiesige Unternehmen nicht zuverlässig mit Vorleistungen vor allem aus dem außereuropäischen Ausland beliefert werden, auch dürfte es weiterhin krankheitsbedingte Personalengpässe geben.

Hinzu kommt der russische Angriffskrieg in der Ukraine, dessen Ende nicht abzusehen ist. Zu den Folgen für die deutsche Wirtschaft gehört, dass im kommenden Winter eine Mangellage bei der Gasversorgung keineswegs auszuschließen ist.

Doch selbst wenn gravierende Versorgungsengpässe vermieden werden können, belasten die hohen Energiepreise neben den privaten Haushalten auch die deutsche Industrie massiv. Ein Rechenbeispiel (Grafik):

Im August 2022 musste die deutsche Industrie für Erdgas fast 280 Prozent mehr bezahlen als ein Jahr zuvor, innerhalb von drei Jahren stieg der Erdgaspreis sogar um rund 600 Prozent.

{kind=link}

Nicht nur Energie und andere Vorleistungsgüter haben sich verteuert. Um die Inflation zu bekämpfen, hat die Europäische Zentralbank die Leitzinsen erhöht. Damit werden Kredite, die die Firmen zum Beispiel zur Finanzierung von Investitionen benötigen, deutlich teurer.

Der IW-Prognose zufolge wird das reale Bruttoinlandsprodukt ab dem dritten Quartal 2022 etwa ein Jahr lang sinken. Erst ab dem dritten Quartal 2023 ist wieder mit einem Aufwärtstrend zu rechnen.

Angesichts dieser ungünstigen Rahmenbedingungen geht das IW davon aus, dass das reale Bruttoinlandsprodukt ab dem dritten Quartal 2022 etwa ein Jahr lang sinken wird (Grafik). Erst ab dem dritten Quartal 2023 ist wieder mit einem Aufwärtstrend zu rechnen – unter der Annahme, dass die vielfältigen Versorgungsprobleme mit ihren negativen Preiseffekten allmählich überwunden werden.

Unterm Strich wird das reale Bruttoinlandsprodukt aufgrund des guten Jahresstarts 2022 noch um knapp 1 ¼ Prozent über dem Vorjahresniveau liegen, 2023 allerdings um 1 ¾ Prozent geringer ausfallen.

{kind=link}

Im Detail entwickeln sich die wichtigsten Konjunkturaggregate wie folgt:

Privater Konsum. Im ersten Halbjahr 2022 haben die Verbraucher in Deutschland noch Ausgaben nachgeholt, die ein Jahr zuvor aufgrund der coronabedingten Beschränkungen teils nicht möglich waren. Die privaten Konsumausgaben lagen deshalb real um 8 Prozent über dem Niveau des Vorjahreszeitraums.

Inzwischen verringern die steigenden Preise für Energie und viele andere Güter den finanziellen Spielraum der Bevölkerung erheblich. Die Konsequenz:

Während der reale private Konsum in diesem Jahr das Niveau von 2021 insgesamt um rund 3 Prozent übertrifft, ist für 2023 ein Rückgang um etwa 2 ¼ Prozent zu erwarten.

Dass das Minus nicht noch größer ausfällt, hat einen simplen Grund: Die Verbraucher greifen für ihren Konsumbedarf verstärkt auf Ersparnisse zurück.

Investitionen. Aufgrund der vielfältigen Lieferprobleme, Kostensteigerungen sowie der allgemein unsicheren geopolitischen Lage setzt sich die bereits zuletzt schwache Entwicklung der Ausrüstungsinvestitionen fort (siehe "Schwache Investitionen verringern Wachstumspotenzial der Wirtschaft"). Die Unternehmen in Deutschland werden für Maschinen und andere geschäftlich genutzte Güter sowohl 2022 als auch 2023 preisbereinigt voraussichtlich nur rund 1 Prozent mehr ausgeben als im jeweiligen Vorjahr.

Im Bausektor führen Personalengpässe und Materialknappheiten zu erheblichen Produktionsproblemen. Zugleich haben potenzielle Häuslebauer wie auch gewerbliche Investoren mit den steigenden (Finanzierungs-)Kosten zu kämpfen. Als Resultat findet der langjährige Bauboom ein jähes Ende:

Für das laufende Jahr prognostiziert das IW einen Rückgang der realen Bauinvestitionen um mehr als 2 Prozent, 2023 dürfte ein weiterer Rückgang um knapp 1 ½ Prozent folgen.

Betroffen sind davon sowohl der Wohnungsbau als auch gewerbliche Projekte sowie die Bauinvestitionen des Staates.

Außenhandel. Der russische Einmarsch in die Ukraine hat die ohnehin labile globale Konjunktur weiter geschwächt – die Weltwirtschaftsleistung dürfte in diesem Jahr gerade mal noch um 2 ¾ Prozent und 2023 sogar nur um 2 Prozent zulegen.

Vor diesem Hintergrund kommen die realen deutschen Export 2022 nicht über ein Plus von 1 ¾ Prozent hinaus.

Für das kommende Jahr ist insgesamt ebenfalls nur ein schwaches Wachstum von 1 ¼ Prozent zu erwarten, wenngleich sich das Auslandsgeschäft in der zweiten Jahreshälfte erholen dürfte.

Arbeitsmarkt. Der konjunkturelle Abschwung führt vorerst kaum zu stärkeren Beschäftigungseinbußen:

Im Juni 2022 lag die saisonbereinigte Zahl der Erwerbstätigen sogar um 1,4 Prozent über dem Jahresdurchschnitt von 2021.

Im kommenden Jahr wird die Beschäftigtenzahl voraussichtlich weitgehend konstant bleiben. Sinken dürfte allerdings die durchschnittliche Arbeitszeit, weil die Unternehmen wieder verstärkt zur Kurzarbeit greifen. Die Arbeitslosenquote steigt gegenüber 2022 nur moderat von gut 5 ¼ auf 5 ¾ Prozent.

Für die längerfristige Entwicklung am Arbeitsmarkt wird es darauf ankommen, ob Wirtschaft und Politik die gegenwärtigen Belastungsfaktoren wie unterbrochene Wertschöpfungsketten und Energiepreisspitzen in den Griff bekommen und so die Gefahr einer Deindustrialisierung des Standorts Deutschland ausgeräumt werden kann. Andernfalls droht längerfristig eine deutliche Zunahme der strukturellen Arbeitslosigkeit.