Italiens Banken in Schieflage

Zwar hat sich die Situation in den vergangenen Jahren etwas verbessert, dennoch haben die italienischen Banken im Vergleich der Euroländer noch viele faule Kredite in ihren Büchern. Weiteres Unheil droht durch die steigenden Staatsschulden.

- Zwar haben die italienischen Banken ihren Bestand an notleidenden Krediten seit 2015 deutlich abgebaut, im europäischen Vergleich stehen sie dennoch eher schlecht da.

- Die Kreditinstitute tun sich unter anderem deshalb so schwer beim Abbau fauler Kredite, weil Insolvenzverfahren in Italien langwierig und wenig ergiebig sind.

- Riskant für die Banken sind auch Italiens hohe Staatsschulden. Akut sind italienische Staatsanleihen zwar nicht vom Ausfall bedroht, sollte es aber doch so weit kommen, droht Ungemach.

Die Krise der italienischen Banken hat viel mit der Finanzmarktkrise 2008 zu tun. Denn nach dem damaligen Konjunktureinbruch (siehe „Italien: Strukturprobleme della casa“) konnten viele Unternehmen ihre Zins- und Tilgungszahlungen nicht mehr leisten und folglich saßen die Banken auf immer mehr faulen Krediten. Hinzu kam, dass die italienische Bankenaufsicht in der Vergangenheit nicht viel unternommen hatte, die Banken zu einem Abbau ihrer notleidenden Kredite zu bewegen. Dies änderte sich erst 2014, als die Europäische Zentralbank (EZB) die Aufsicht über die größten Banken des Euroraums übernahm. Nun müssen die Banken höhere Rückstellungen für Kreditausfälle bilden, zudem wurde ihnen empfohlen, notleidende Kredite an Investoren zu veräußern.

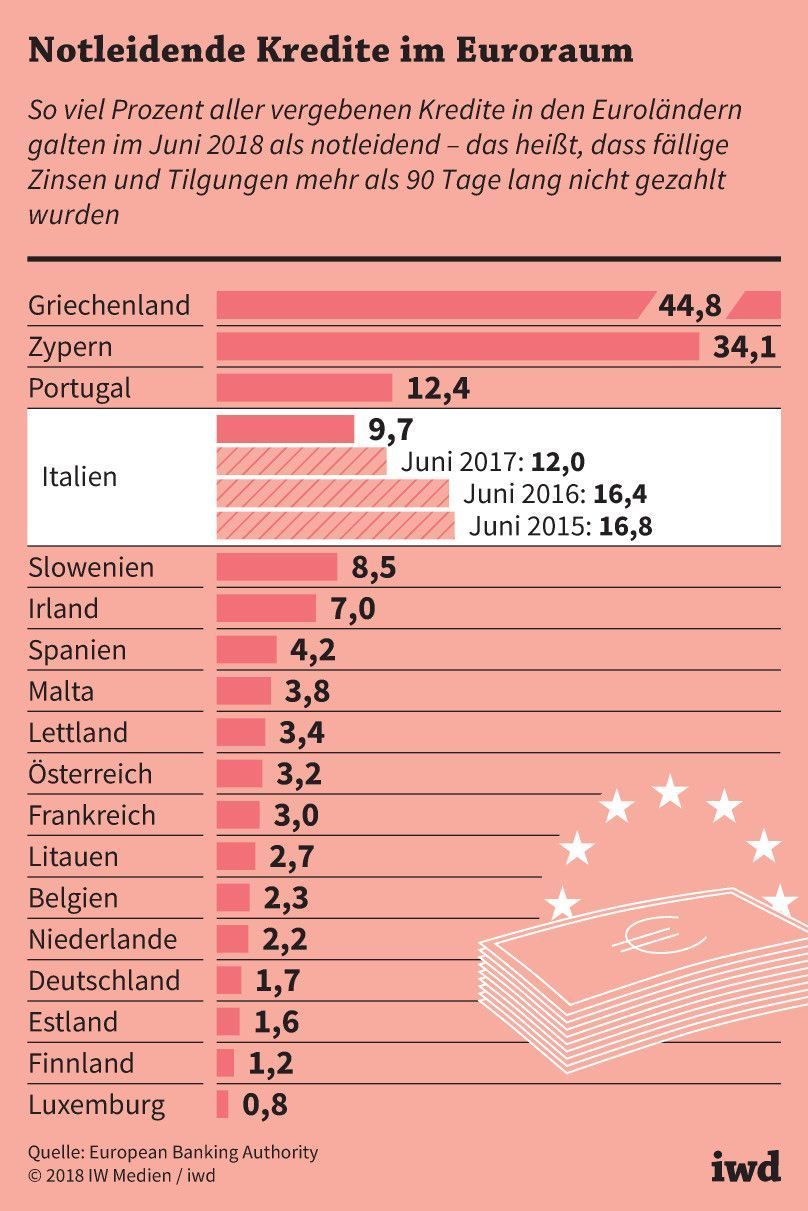

Der zusätzliche Druck der EZB auf die italienischen Banken zeigt Wirkung (Grafik):

Während der Anteil notleidender Kredite im Juni 2015 noch bei 16,8 Prozent der vergebenen Kredite lag, ist er bis Juni 2018 auf 9,7 Prozent gesunken.

{kind=link}

Dass sich die Banken dennoch schwertun, ihre notleidenden Kredite abzubauen, hat im Wesentlichen zwei Gründe: Zum einen gibt es nur wenige Investoren, die auf die Übernahmen notleidender Kredite spezialisiert sind. Diese Anleger kaufen Kredite mit einem hohen Preisabschlag und wetten darauf, dass sich ein Teil der Kredite erholt. Für die Banken ist dieses Geschäft wegen des Abschlags unattraktiv, denn auch sie hoffen, dass die Gläubiger ihre Schulden doch zurückzahlen.

Insolvenzverfahren dauern in Italien deutlich länger als in Deutschland und es kann nur ein kleiner Teil der Kreditsumme wieder eingetrieben werden.

Zum anderen dauern Insolvenzverfahren in Italien deutlich länger als etwa in Deutschland, sie sind teurer und es kann nur ein kleiner Teil der Kreditsumme wieder eingetrieben werden. Einheitliche europäische Mindeststandards für die nationalen Insolvenzverfahren sind zwar schon länger in der politischen Diskussion, aber noch nicht umgesetzt.

Italiens hohe Staatsschulden sind für Banken riskant

Ein weiteres Risiko sind die italienischen Staatsschulden. Sinnvoll wäre es gewesen, wenn die Banken ihre Bestände an italienischen Staatsanleihen nach der Staatsschuldenkrise 2011 abgebaut hätten. Stattdessen haben sie die Bestände von 8 Prozent ihrer Bilanzsumme im Jahr 2012 auf derzeit 10 Prozent erhöht.

Da die Staatsanleihen akut nicht vom Ausfall bedroht sind, haben die Banken wohl auch keine Rückstellungen dafür gebildet; und Eigenkapital muss für den Kauf von Staatsanleihen auch nicht aufgewendet werden. Sollten die italienischen Staatsfinanzen jedoch wackeln, geraten erst die italienischen Banken ins Wanken – und dann droht eine erneute Bankenkrise im Euroraum.