Erwerbstätigkeit und Rente: Politik setzt falsche Anreize

Um den Fachkräftemangel abzuschwächen, dürfen Frührentner seit Beginn des Jahres ohne Einkommensgrenze weiterarbeiten. Allerdings müssen sie in diesem Fall hohe Sozialabgaben und Steuern zahlen. Das verringert die Motivation, länger im Job zu bleiben.

- Aufgrund des akuten Fachkräftemangels fiel die Grenze, bis zu der neben der Rente hinzuverdient werden darf, Anfang 2023 weg. Das soll Frührentner dazu motivieren, eine Beschäftigung trotz Rentenbezugs fortzuführen oder wieder aufzunehmen.

- Die in diesem Fall hohen Steuer- und Sozialabgaben senken allerdings die Anreize, weiter berufstätig zu sein. Mit der aktuellen Gesetzeslage bleibt die geringfügige Beschäftigung für die meisten arbeitswilligen Frührentner wohl die attraktivere Option.

- Um dem Fachkräftemangel etwas entgegenzusetzen, wäre die sinnvollere Alternative, die „Rente mit 63“ abzuschaffen.

Die volle Rente bekommen – und dabei weiterarbeiten? Bis zum Ende des vergangenen Jahres war das in Deutschland nur mit Erreichen der Regelaltersgrenze uneingeschränkt möglich. Bei Frührentnern wurde jenes Einkommen, das den jährlichen Freibetrag von 6.300 Euro überstieg, zu 40 Prozent von der Rente abgezogen.

Wer beispielsweise zusätzlich zur Rente 18.000 Euro im Jahr verdiente, lag damit 11.700 Euro über dem Freibetrag. Davon gingen 40 Prozent – in diesem Fall 4.680 Euro – von der Rente ab. Darüber hinaus durfte das aufsummierte Einkommen aus Hinzuverdienst und gekürzter Rente das höchste Jahresgehalt der vergangenen 15 Jahre nicht überschreiten.

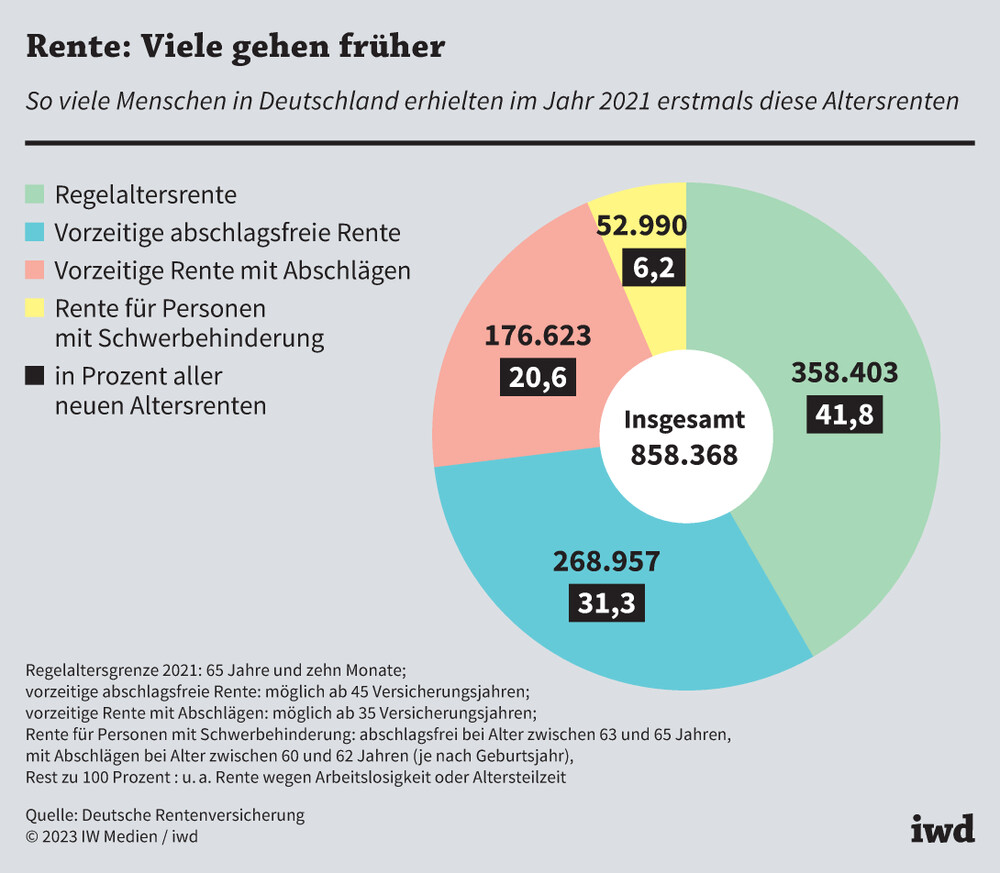

Als Reaktion auf die Coronapandemie hob die Bundesregierung den Freibetrag im Jahr 2020 zunächst auf 44.590 Euro und 2022 auf 46.060 Euro an. Der Grund: Die Politik befürchtete, dass viele ältere Beschäftigte vorzeitig in Rente gehen, um das Risiko einer Infektion zu verringern. Die Frührentner sind ohnehin schon die größte Gruppe der neuen Altersrentner (Grafik):

Von den rund 858.000 Bundesbürgern, die im Jahr 2021 erstmals eine Altersrente bezogen, traten gut 58 Prozent vor Erreichen der Regelaltersgrenze von damals 65 Jahren und zehn Monaten in den Ruhestand.

{kind=link}

Aufgrund des akuten Fachkräftemangels fiel die Grenze, wie viel Geld neben der Rente hinzuverdient werden darf, zu Beginn dieses Jahres komplett weg. Das soll die Frührentner dazu motivieren, eine Beschäftigung trotz Rentenbezugs fortzuführen oder wieder aufzunehmen.

Frührentner dürfen seit Beginn des Jahres ohne Einkommensgrenze weiterarbeiten. Um das Ziel der Gesetzesänderung zu erreichen – dem Fachkräftemangel etwas entgegenzusetzen –, wäre es allerdings sinnvoller, die „Rente mit 63“ abzuschaffen.

Doch auch wenn der Hinzuverdienst nicht mehr auf die Rente angerechnet wird, sind dennoch Abgaben fällig. Wer vorzeitig in Rente geht und weiterarbeitet, muss wie jeder andere Arbeitnehmer auch bis zum Erreichen der Regelaltersgrenze in die Renten-, Kranken-, Pflege- und Arbeitslosenversicherung einzahlen. Und der Grundfreibetrag in der Einkommensteuer kann durch das Renteneinkommen bereits ausgeschöpft sein, sodass das verdiente Gehalt ab dem ersten Euro versteuert werden muss.

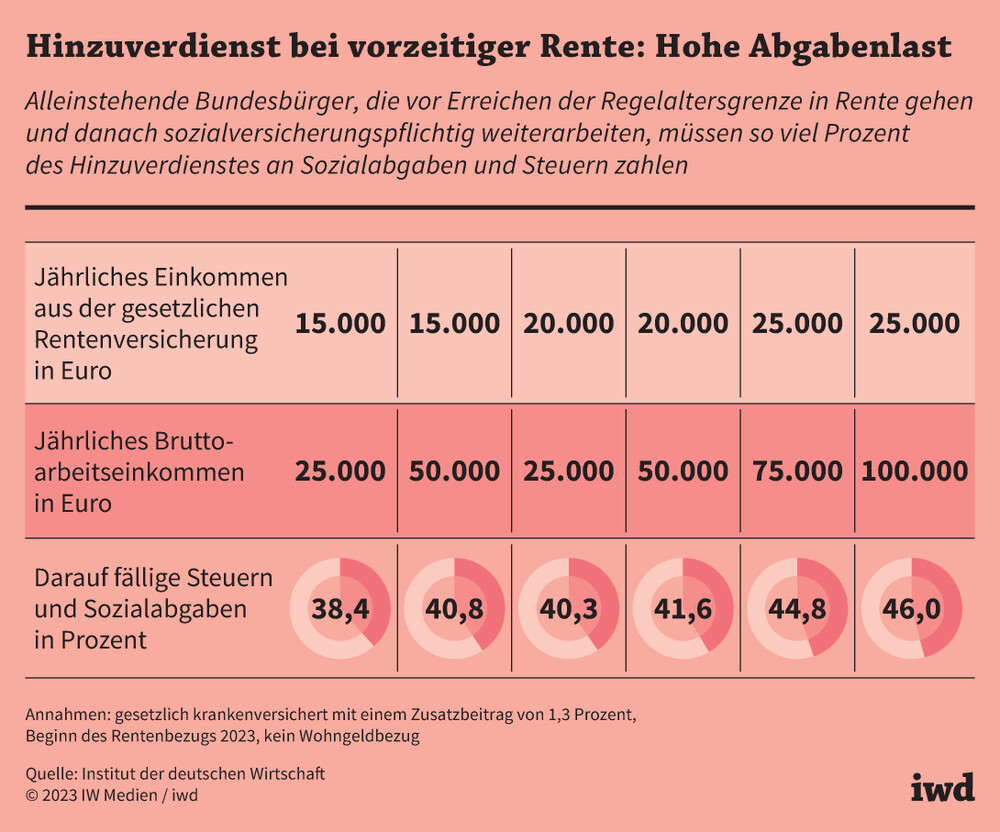

Das IW hat für verschiedene Konstellationen berechnet, wie groß die Abgabelast tatsächlich ist. Besonders viel müssen alleinstehende Personen zahlen (Grafik):

Ein Single mit einem Renteneinkommen von 15.000 Euro und einem zusätzlichen Bruttoarbeitseinkommen von 25.000 Euro im Jahr muss gut 38 Prozent davon als Sozialabgaben und Steuern abführen.

{kind=link}

Mit höheren Beträgen steigen die prozentualen Abgaben. Bei jährlichen 25.000 Euro Rente und einem Hinzuverdienst von 75.000 Euro gehen von Letzterem rund 45 Prozent an den Staat.

Für Ehepaare hat das IW zwei weitere Szenarien betrachtet. Ist der eine Partner in Teilzeit tätig und verdient im Jahr 20.000 Euro, während der andere neben einer Rente von 15.000 Euro noch für ein Jahresgehalt von 25.000 Euro beschäftigt bleibt, werden für den Rentner Abgaben von fast 38 Prozent fällig. Bei höheren Einkommen steigt die Belastung aufgrund des Ehegattensplittings, das für den Erstverdiener den Grenzsteuersatz reduziert, deutlich langsamer – auf maximal 40 Prozent.

Sind beide Ehepartner bereits in Rente – und erhalten daraus einmal 10.000 Euro, einmal 15.000 Euro –, während einer der beiden für 25.000 Euro weiterarbeitet, ist die Abgabenlast mit rund 33 Prozent relativ niedrig. Mit höheren Renten- und Arbeitseinkommen steigt der Prozentsatz allerdings auch in diesem Fall, auf bis zu 39 Prozent.

Streichen der "Rente mit 63" die sinnvollere Alternative

Die hohen Abgaben senken die Anreize für Frührentner, weiter berufstätig zu sein – zumal die Entscheidung für einen vorzeitigen Renteneintritt grundsätzlich zeigt, dass für mehr Freizeit gerne Einkommenseinbußen hingenommen werden. Das unterstreicht auch der Befund des Instituts für Arbeitsmarkt- und Berufsforschung, laut dem im Jahr 2019 rund 70 Prozent der sogenannten Silver Worker – also Arbeitnehmer, die eine Rente beziehen oder das gesetzliche Renteneintrittsalter erreicht haben – als nicht sozialversicherungspflichtige Minijobber arbeiteten.

Mit der aktuellen Gesetzeslage bleibt die geringfügige Beschäftigung für die meisten Frührentner, die in reduziertem Maße weiterarbeiten möchten, wohl die attraktivere Option.

Im Jahr 2027 will die Bundesregierung den Wegfall der Hinzuverdienstgrenze bewerten. Zu vermuten ist, dass die Gesetzesänderung eher zu Mitnahmeeffekten führt, als den Fachkräftemangel abzuschwächen. Denn wer ohnehin motiviert ist, weiterzuarbeiten, kann nun sowohl das Einkommen als auch die Rente beziehen. Dann fällt auch die hohe Abgabenlast wenig ins Kalkül.

Um dem Fachkräftemangel etwas entgegenzusetzen, wäre die sinnvollere Alternative, die „Rente mit 63“ abzuschaffen – also die Möglichkeit, maximal zwei Jahre vor Erreichen der Regelaltersgrenze abschlagsfrei in den Ruhestand einzutreten, wenn 45 Versicherungsjahre erreicht sind. Die Frührente belastet unnötig Rentenversicherung und Beitragszahler (siehe "Die Quadratur der Frührente") – vor allem, wenn man bedenkt, dass die geburtenstarken Jahrgänge bald in Rente gehen. Die finanzielle Belastung steigt nämlich selbst dann, wenn der Anteil an Personen, die die Frührente nutzen, konstant bleibt – einfach nur, weil die entsprechenden Alterskohorten besonders groß sind.