Einsatz für die Zentralbanken

Als vor 13 Jahren die US-Immobilienblase platzte und die Weltwirtschaft in die Knie ging, stabilisierten die amerikanische Federal Reserve (Fed) und die Europäische Zentralbank (EZB) die Märkte. Jetzt hat die Corona-Pandemie die Zentralbanken erneut auf den Plan gerufen. Sie agieren allerdings nur teilweise gleich – und nicht immer auf unproblematische Weise.

- Die Corona-Krise hat die Zentralbanken erneut auf den Plan gerufen; EZB und Fed agieren allerdings sehr unterschiedlich.

- Das liegt auch an den unterschiedlichen Aufgabenstellungen: Zwar sollen beide die Inflationsrate stabil halten, die Fed soll aber zusätzlich für hohe Beschäftigung sorgen.

- Der größte Unterschied besteht darin, dass die EZB lediglich auf dem Sekundärmarkt kauft und die Fed direkt auf den Primärmarkt zugreifen darf - also direkt, wenn Schuldscheine ausgegeben werden.

Wie unterschiedlich Europa und die USA ticken, zeigt schon die Frage, wer Kredite vergibt: In Europa laufen laut Brookings Institute 80 Prozent der Kredite über das Bankensystem, in den USA sind Banken nur für rund 20 Prozent der Kredite außerhalb des Finanzsektors verantwortlich. Stattdessen werden für die Finanzierung häufiger Anleihen ausgegeben.

Zudem haben die Zentralbanken eine unterschiedliche Aufgabenstellung: Zwar sollen beide die Inflationsrate stabil halten, die Fed soll aber zusätzlich für hohe Beschäftigung sorgen.

Ein weiterer Unterschied ist, dass das Eurosystem aus der EZB und den 18 nationalen Zentralbanken besteht, während es im Fed-System zwölf regionale Notenbanken gibt.

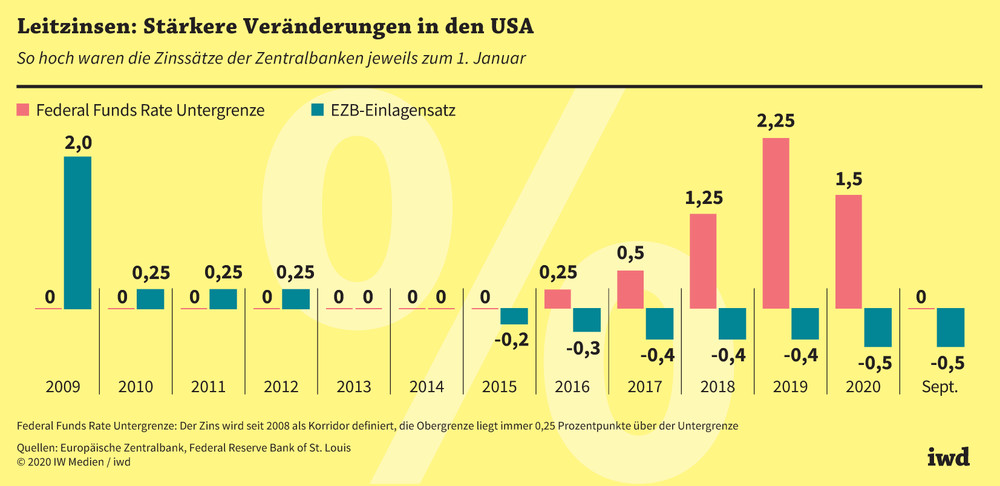

Zentrales Werkzeug der Banken ist das Monopolrecht, Geld herauszugeben. Der Mechanismus: Wenn mehr Geld im Umlauf ist, gibt die Bevölkerung mehr aus – das kurbelt Konsum und Wirtschaft an, lässt aber auch die Preise steigen. Über ihre Leitzinsen haben die Zentralbanken zudem Einfluss auf die Finanzierungskosten (Grafik):

Die untere Grenze des Zinskorridors der Fed liegt derzeit bei 0 Prozent, der EZB-Einlagensatz sogar bei minus 0,5 Prozent.

{kind=link}

Der Blick in die Vergangenheit zeigt, dass Fed und EZB keinesfalls immer gleich agiert haben. So lag der Fed-Zins nach der Lehman-Pleite mehrere Jahre bei 0 Prozent; von Anfang 2016 bis Anfang 2020 war er dann teils deutlich positiv. Im Euroraum senkte die EZB die Zinsen etwas später; 2011 versuchte sie zweimal erfolglos, sie zu erhöhen. Seitdem erlaubt ihr das die wirtschaftliche Entwicklung nicht mehr.

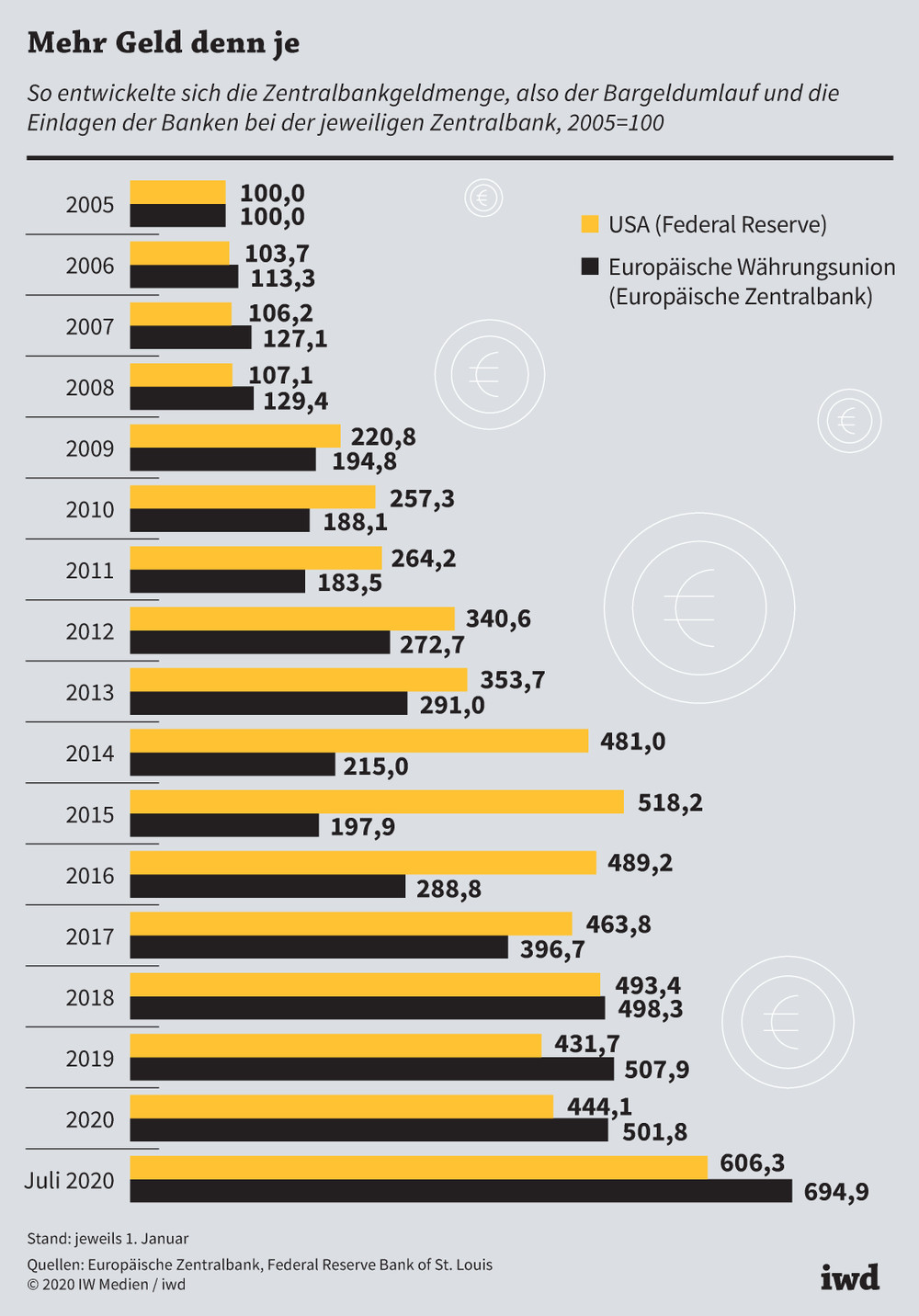

Etwas anders sieht der Vergleich bei der Zentralbankgeldmenge aus, also beim Bargeld, das EZB und Fed in Umlauf bringen und das die Geschäftsbanken bei ihnen deponieren (Grafik):

Die Geldmenge der Fed hatte sich bereits von 2005 bis 2015 mehr als verfünffacht, in Europa hatte sie sich nicht einmal verdoppelt. Erst am aktuellen Rand hat der Geldmengenindex der EZB jenen der Fed hinter sich gelassen.

{kind=link}

Mit Null- beziehungsweise negativen Zinsen haben die Zentralbanken ihre zinspolitischen Möglichkeiten voll ausgeschöpft. Deshalb beeinflussen sie die Märkte jetzt über groß angelegte Anleihenkäufe. Die sind aber nicht unumstritten.

Sowohl in der EZB als auch in der Fed besitzen die Entscheider große wirtschaftspolitische Macht und können unabhängig agieren, ohne je vom Volk direkt gewählt worden zu sein.

Die EZB kauft Staatsanleihen und Schuldverschreibungen von europäischen Entwicklungsbanken und Unternehmen. Der Fed ist es mittlerweile möglich, kurz laufende Anleihen von Regionen mit mindestens 500.000 Einwohnern und von Städten mit mindestens 250.000 Einwohnern zu erwerben.

Größter Unterschied: Die EZB kauft lediglich auf dem Sekundärmarkt, nachdem es also bereits einen vorherigen Abnehmer gab. Die Fed darf bereits auf dem Primärmarkt zugreifen, also direkt, wenn Schuldscheine ausgegeben werden.

Die Krise ruft Zentralbanken auf den Plan

Seit Ende März 2020 erwirbt die Fed zudem Anleihen großer US-Firmen und übernimmt von Geschäftsbanken Kredite an kleinere, mittlere und große Firmen mit maximal 15.000 Mitarbeitern beziehungsweise 5 Milliarden Dollar Jahresumsatz.

Auch bei der EZB ist mehr erlaubt als sonst: Vorübergehend erwirbt sie wieder griechische Staatsanleihen. Sie weicht beim Anleihenkauf zudem etwas stärker vom Kapitalschlüssel ab, der sich aus den Bevölkerungsanteilen und der Wirtschaftsleistung der Mitglieder berechnet. Das ist aber nicht erst seit Corona so, zeigt eine Studie des Zentrums für Europäische Wirtschaftsforschung. Schon vorher hat sich die EZB demnach tiefer in die Grauzone der unerlaubten Staatsfinanzierung manövriert.

Ohnehin haben EZB und Fed ein gemeinsames Problem: Ihre Entscheider besitzen große wirtschaftspolitische Macht und können sehr unabhängig agieren, ohne je vom Volk direkt gewählt worden zu sein.