Eine Branche im Wandel

Deutschlands bedeutendster Industriezweig hat sich in den vergangenen 20 Jahren stark verändert. Die Internationalisierung hat vor allem im Fahrzeugbau stark zugenommen. Nicht zuletzt deshalb ist das auch die M+E-Branche mit der höchsten Exportquote. Auf dem Weltmarkt konnte die deutsche M+E-Industrie ihre Stellung halten – das ist nicht allen traditionellen M+E-Nationen gelungen.

- Die deutsche M+E-Industrie hat sich in den vergangenen 20 Jahren stark verändert.

- Die Branche erzielte 2019 fast 62 Prozent des gesamten Umsatzes der Industrie.

- Sie konnte ihren Weltmarktanteil halten - im Gegensatz zu anderen traditionellen M+E-Nationen.

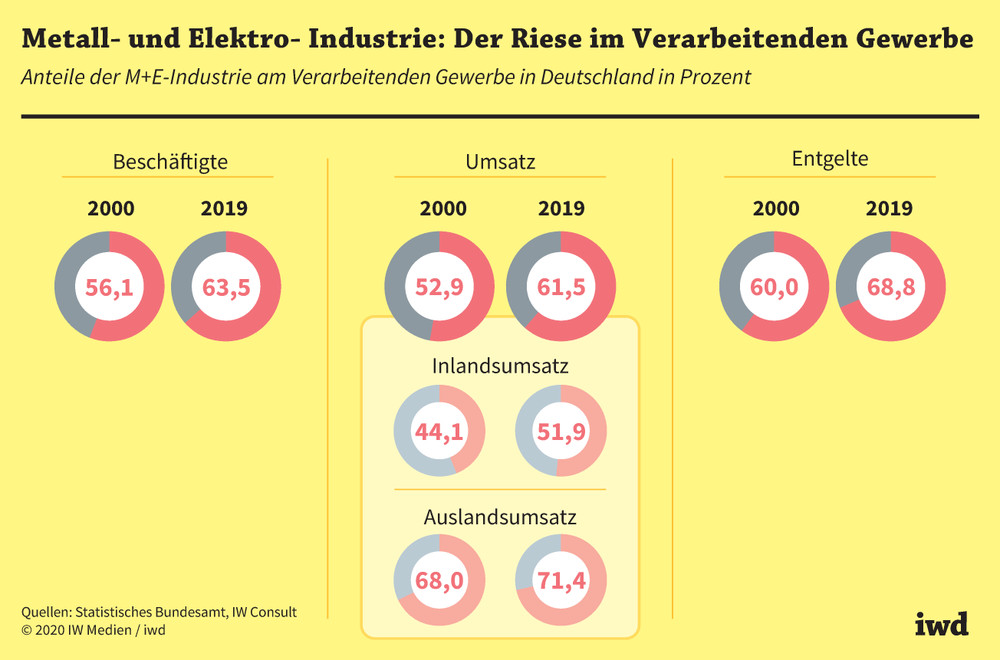

Die Metall- und Elektro-Industrie (M+E) ist das Zugpferd des deutschen Verarbeitenden Gewerbes (Grafik):

Die M+E-Industrie erzielte 2019 fast 62 Prozent des gesamten Umsatzes der Industrie und beschäftigte nahezu 64 Prozent aller Mitarbeiter im Verarbeitenden Gewerbe.

{kind=link}

Zudem hat die M+E-Industrie seit dem Jahr 2000 ihren Anteil in jeder Kategorie erhöht: Ihr Beschäftigtenanteil stieg bis 2019 um gut 7 Prozentpunkte, beim Umsatz und bei den Entgelten betrug das jeweilige Plus sogar fast 9 Punkte.

Doch auch innerhalb der Branche haben sich die Gewichte verschoben. Größter Umsatzgewinner war der Fahrzeugbau, der seinen Anteil von rund 36 Prozent im Jahr 2000 auf fast 42 Prozent im Jahr 2019 ausbauen konnte. Dagegen legte der Maschinenbau nur um gut 1 Prozentpunkt zu; die Elektroindustrie (minus 7 Punkte) sowie die Metallindustrie (minus 0,5 Punkte) haben Umsatzanteile verloren.

Der starke Anteilsgewinn des Fahrzeugbaus beruht vor allem auf dessen Exportorientierung: Fast zwei Drittel ihres Umsatzes erzielte die Branche 2019 auf ausländischen Märkten – und die wachsen insgesamt schneller als der deutsche Markt.

Die deutsche M+E-Wirtschaft konnte ihren Anteil an der gesamten Bruttowertschöpfung der 44 führenden M+E-Staaten nahezu halten und lag 2018 mit 8,7 Prozent auf Platz drei.

Auch der Maschinenbau lag 2019 mit einer Exportquote von 62 Prozent leicht über dem Schnitt der gesamten M+E-Industrie von 57 Prozent. Die Elektroindustrie blieb mit rund 56 Prozent knapp darunter, die Hersteller von Metallerzeugnissen kamen nur auf gut 36 Prozent Auslandsanteil am Umsatz.

Weniger Bewegung gab es bei den Beschäftigungsanteilen. Hier reichten die Verschiebungen von jeweils rund minus 2 Prozentpunkten in der Elektroindustrie und der Fahrzeugindustrie über plus 0,3 Punkte in der Metallindustrie bis zu plus 2 Punkten im Maschinenbau.

Gesamtwirtschaftliche Strukturveränderungen. Von 2000 bis 2019 ist der Anteil der Industrie an der gesamten Bruttowertschöpfung in Deutschland gesunken, der Anteil der Dienstleistungen gestiegen. Vom Trend zur Deindustrialisierung war die M+E-Industrie jedoch nicht betroffen, im Gegenteil:

Die M+E-Industrie konnte ihren Anteil an der gesamtwirtschaftlichen Bruttowertschöpfung sogar steigern.

Die M+E-Industrie globalisiert sich weiter

Innerhalb der M+E-Industrie war es wiederum der Fahrzeugbau, der seine Führungsrolle ausgebaut hat. Hatte die Branche im Jahr 2000 noch einen Anteil von rund 24 Prozent an der M+E-Bruttowertschöpfung, waren es 2019 gut 34 Prozent. Die anderen drei großen M+E-Branchen haben dagegen Anteile verloren, der Maschinenbau allerdings nur minimal.

Die Globalisierung der M+E-Industrie. Die Bruttowertschöpfung der M+E-Wirtschaft in den 44 wichtigsten M+E-Ländern ist von 2000 bis 2018 um rund 125 Prozent gewachsen. Dabei haben sich die Kräfteverhältnisse jedoch deutlich verschoben: Der Anteil der traditionellen Wettbewerber – also Länder, die schon lange im M+E-Geschäft sind – schrumpfte von rund 87 auf knapp 59 Prozent, während der Anteil der neuen Wettbewerber wie China, Südkorea und zahlreiche mittel- und osteuropäische Länder von rund13 auf gut 41 Prozent stieg.

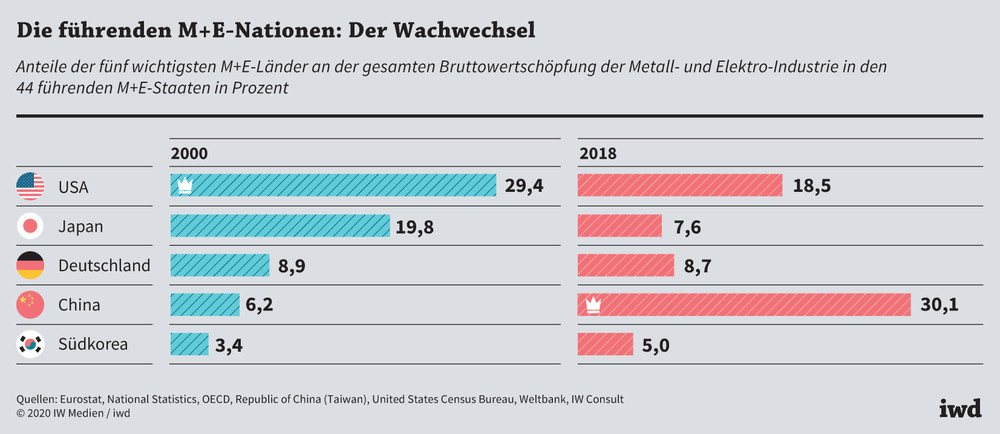

Die fünf wichtigsten M+E-Nationen – die USA, Japan, Deutschland, China und Südkorea – konnten ihren Anteil an der gesamten M+E-Bruttowertschöpfung zwar von 68 Prozent im Jahr 2000 auf 70 Prozent im Jahr 2018 steigern, innerhalb dieser Gruppe gab es jedoch deutliche Verschiebungen (Grafik):

Im Jahr 2000 waren die USA mit einem Anteil von rund 30 Prozent an der gesamten M+E-Bruttowertschöpfung der 44 wichtigsten M+E-Länder noch die Nummer eins – im Jahr 2018 hatte China mit 30 Prozent die Führungsrolle.

{kind=link}

Die Amerikaner haben in diesem Zeitraum fast 11 Prozentpunkte verloren, die Chinesen fast 24 Punkte gewonnen. Die deutsche M+E-Wirtschaft konnte ihren Anteil nahezu halten und lag 2018 mit 8,7 Prozent auf Platz drei.

Globale Verschiebungen

Betrachtet man die zwölf größten Volkswirtschaften und die zwölf Länder, in denen die M+E-Wertschöpfung seit dem Jahr 2000 am stärksten gewachsen ist, dann zeigen sich die globalen Verschiebungen deutlich: Zum einen gehören nur China und Indien beiden Gruppen an; zum anderen erreichen viele traditionelle M+E-Nationen – die USA, Japan, Italien, Frankreich, Großbritannien und Kanada – nur geringe Steigerungsraten. Deutschland dagegen schaffte zwischen 2000 und 2018 ein M+E-Wachstum, das in etwa dem Durchschnitt der 44 wichtigsten M+E-Staaten entsprach.

Exporte treiben das Wachstum. Es gibt einen starken Zusammenhang zwischen dem Wachstum der M+E-Bruttowertschöpfung und jenem der M+E-Exporte. China zum Beispiel ist heute die führende M+E-Nation, weil das Land in beiden Kategorien seit dem Jahr 2000 die zweithöchsten Werte erzielt hat. Die USA dagegen konnten ihre einstige Spitzenposition nicht halten, weil ihre M+E-Exporte nur geringfügig zulegten. Deutschland wiederum erzielte insgesamt durchschnittliche Zuwachsraten und konnte seinen Marktanteil nahezu halten.

Ein entscheidender Faktor für erfolgreiche Auslandsgeschäfte ist die Wissensintensität der Produktion, also die Frage, wie viel Know-how in den Gütern steckt. Die Faustregel: Je höher die Technologieklasse, desto besser laufen die Exporte.