Ehegattensplitting: Reformieren – aber wie?

Die Art und Weise, wie Ehepaare in Deutschland besteuert werden, steht seit geraumer Zeit unter Beschuss: Das Splitting verhindere, dass Frauen berufstätig sein und Karriere machen wollen, weil vom Einkommen des Zweitverdieners nach Steuern zu wenig übrig bleibe – so der Vorwurf. Doch die Suche nach einem effizienten und gerechten Alternativmodell ist kompliziert.

- Dem Ehegattensplitting wird vorgeworfen, berufliche Karrieren von Frauen zu verhindern. Eine Reform ist aber schwierig.

- Je nach Alternativmodell würde eine Reform des Splittings die Haushalte steuerlich um bis zu 15,8 Milliarden Euro entlasten – oder aber ihre Steuerlast um bis zu 14,9 Milliarden Euro erhöhen.

- Alle Reformvarianten bieten den Zweitverdienern nur geringe Anreize, mehr zu arbeiten.

Bei der Besteuerung von Ehepaaren geht es vor allem um ökonomische Effizienz: Die individuell bevorzugte Aufteilung zwischen Erwerbstätigkeit, Hausarbeit und Freizeit soll durch das Steuersystem möglichst wenig beeinträchtigt werden. Um das Steuerrecht entsprechend zu gestalten, ist deshalb zu klären, wie der Entscheidungsprozess in einer Ehe abläuft:

Entscheidet ein Ehepaar gemeinsam über die Aufteilung der Hausarbeit – einschließlich Kinderbetreuung – und der Erwerbsarbeit, dann ist das Ehegattensplitting das effizienteste Modell. Die Einkommen der Ehepartner werden dabei addiert und die Hälfte der Summe wird bei jedem Partner anhand des linear-progressiven Tarifs besteuert. Das erzielte Familieneinkommen steht in dieser Erwerbsgemeinschaft also beiden Partnern gleichermaßen zur Verfügung.

Möchten die Ehepartner unabhängig voneinander entscheiden, ob und wie viel sie arbeiten, kann das Ehegattensplitting dagegen ein Hindernis darstellen. Denn der Grenzsteuersatz für den Zweitverdiener ist bei der Zusammenveranlagung deutlich höher als bei einer individuellen Besteuerung. Das kann den Anreiz zur Arbeitsaufnahme oder -ausweitung reduzieren.

Dies ist auch insofern bedeutsam, als der Staat im Fall einer Scheidung erwartet, dass der zuvor nicht oder nur geringfügig erwerbstätige Ehepartner sich anschließend wieder selbst versorgen kann – also ein eigenes Einkommen bezieht. Wer aber während der Ehe lange Zeit nicht oder kaum berufstätig war, wird später oft nur schwer einen Job finden. Dieser Zusammenhang fällt in der politischen Diskussion bislang meist unter den Tisch.

Alternativen zum Ehegattensplitting

Vor diesem Hintergrund hat das Institut der deutschen Wirtschaft sechs Alternativen zum Ehegattensplitting untersucht. Deren Vergleich wird allerdings dadurch erschwert, dass sie – auf der Basis des heutigen Erwerbsverhaltens von Ehepaaren – zum Teil sehr unterschiedliche Einkommenseffekte bewirken (Grafik):

Je nach gewähltem Modell würde eine Reform des Ehegattensplittings die Haushalte steuerlich um bis zu 15,8 Milliarden Euro entlasten – oder aber ihre Steuerlast um bis zu 14,9 Milliarden Euro erhöhen.

{kind=link}

Gemeinsam ist den meisten Reformoptionen, dass die Zusammenveranlagung eingeschränkt wird. Die Modelle im Einzelnen:

- Individualbesteuerung mit übertragbarem Grundfreibetrag. Dieses Modell bedeutet die größtmögliche Einschränkung des Ehegattensplittings, denn nach herrschender Meinung von Steuerexperten würde eine reine Individualbesteuerung von Ehepartnern gegen die Verfassung verstoßen. Das Konzept sieht vor, dass der Grundfreibetrag – quasi das Existenzminimum des Ehepartners – vom zu versteuernden Einkommen des Alleinverdieners abzugsfähig sein soll. Bezieht der Zweitverdiener jedoch ein eigenes Einkommen und nutzt seinen Grundfreibetrag aus, entfällt die steuerliche Berücksichtigung beim Erstverdiener.

- Ehegattenrealsplitting mit übertragbarem Grundfreibetrag. In dieser Variante kann ein Betrag bis zu einer bestimmten Höhe – zum Beispiel dem Grundfreibetrag – vom Erstverdiener zum Ehepartner steuerlich verschoben werden, um dessen geringeren Steuersatz auszunutzen. Der Unterschied zum zuvor beschriebenen Modell besteht vor allem darin, dass es keine Rolle spielt, ob der Ehepartner erwerbstätig ist oder nicht.

- Individualbesteuerung mit zusätzlichem Ehefreibetrag. Hierbei wird dem Ehepaar ein zusätzlicher – also dritter – Grundfreibetrag gewährt. Dieser kann allerdings nur dann voll ausgeschöpft werden, wenn beide Partner jeweils ein zu versteuerndes Einkommen erzielen, das mindestens die Höhe des Grundfreibetrags erreicht. Wem der zusätzliche Freibetrag zugutekommen soll, entscheidet das Ehepaar.

Weitere Reformvarianten berücksichtigen auch die Zahl der Kinder im Haushalt:

- Familienrealsplitting. Dieses Modell kombiniert das Ehegattenrealsplitting mit Kinderfreibeträgen, die auf das Niveau des Grundfreibetrags für Erwachsene angehoben werden.

- Familientarifsplitting. Dieses Konzept erweitert das Ehegattensplitting um eine Kinderkomponente. Das gesamte Haushaltseinkommen wird also auf die Zahl der Familienmitglieder verteilt, sodass auch die niedrigeren Steuersätze der Kinder (ohne eigenes Einkommen) ausgenutzt werden.

- Kombiniertes Ehegattenreal- und Familientarifsplitting. Hierbei wird zunächst zwischen den Ehepartnern ein Realsplitting vorgenommen. Anschließend kann jeder Elternteil noch zu einem bestimmten Anteil eine Kindervergünstigung steuerlich in Anspruch nehmen.

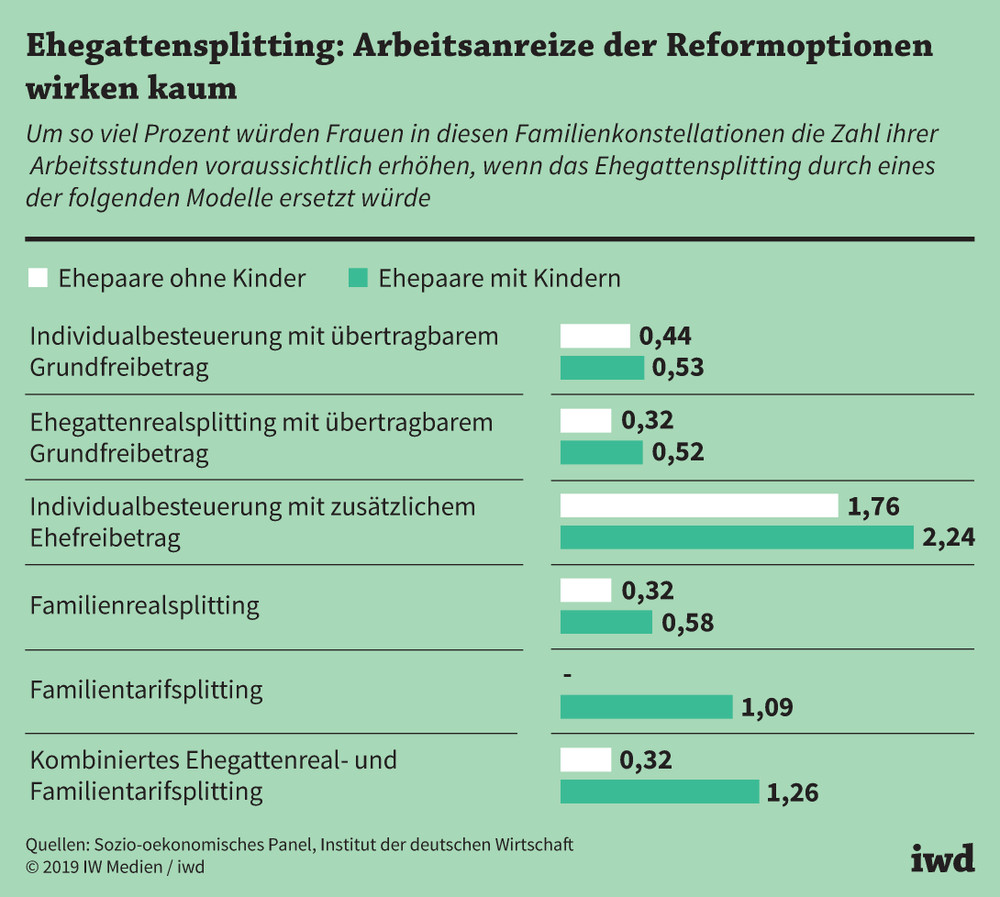

Fast alle Alternativen zum Ehegattensplitting bieten Frauen, den typischen Zweitverdienern, Anreize, mehr zu arbeiten – aber die Effekte sind gering.

Die einzelnen Modelle funktionieren also ganz unterschiedlich. Dennoch zeigen Berechnungen auf der Basis des IW-Arbeitsmarktmoduls, dass fast alle den Zweitverdienern – bislang sind das noch immer meist die Frauen – Anreize bieten, mehr zu arbeiten. Der Wermutstropfen: Die Effekte sind gering (Grafik):

Der stärkste Arbeitsmarktimpuls wäre bei einer Individualbesteuerung mit zusätzlichem Ehefreibetrag zu erwarten – doch auch dann würden Frauen die Zahl ihrer Arbeitsstunden im Schnitt nur um 2,2 Prozent erhöhen.

{kind=link}

Ein wesentlicher Grund für die niedrigen Werte ist das bereits jetzt hohe Beschäftigungsniveau in Deutschland. Das gilt trotz des Ehegattensplittings auch für Zweitverdiener.

Alternativ oder zusätzlich könnte der Staat beispielsweise die frühkindliche Betreuung ausbauen und/oder die steuerliche Absetzbarkeit von Kinderbetreuungskosten verbessern.