Die Quadratur der Frührente

Wer will, kann in Deutschland – entweder mit Abschlägen oder bei entsprechenden Versicherungszeiten sogar ohne – früher in Rente gehen. Neuerdings dürfen Frührentner sogar unbegrenzt hinzuverdienen. Das IW hat berechnet, welche Folgen das für das Rentensystem und die Beitragszahler hat.

- Die Abschläge bei einer Frührente sind in Deutschland insgesamt viel zu niedrig.

- Soll verhindert werden, dass die Rentenversicherung und die Beitragszahler zusätzlich belastet werden, müssten die Abschläge massiv steigen.

- Die Bundesregierung sollte zudem zeitnah prüfen, inwiefern viele Menschen früher in Rente gehen und anschließend umfassend hinzuverdienen.

Es klingt paradox, ist in Deutschland mittlerweile allerdings Realität: Einerseits fehlen Hunderttausende Fachkräfte und die Tendenz ist wegen des demografischen Wandels stark steigend; andererseits setzt der Staat immer neue Anreize für die Frührente. Bereits 2014 hat er die abschlagsfreie vorzeitige Rente für besonders langjährig Versicherte eingeführt. Wer weniger als 45, aber mindestens 35 Versicherungsjahre nachweisen kann, darf ebenfalls ab 63 in Rente, muss dafür aber Abschläge in Kauf nehmen. Seit dem 1. Januar 2023 gibt es außerdem keinerlei Hinzuverdienstgrenzen für Rentner mehr: Wer – mit oder ohne Abschläge – vorzeitig in Rente geht, darf danach so viel arbeiten, wie er oder sie will und bekommt parallel die Altersversorgung ausgezahlt.

Um budget- und belastungsneutral zu sein, müssten die Rentenabschläge für Frührentner deutlich höher ausfallen.

Was diese Gemengelage für die Rentenversicherung und die Beitragszahler bedeutet, hat das Institut der deutschen Wirtschaft untersucht. Die IW-Experten gingen der Frage nach, welche Abschläge bei der Frührente aus versicherungsmathematischer Sicht fair wären, stellten aber auch klar, dass diese vermeintliche Fairness allein nicht ausreicht, um das Rentensystem zukunftsfest zu machen.

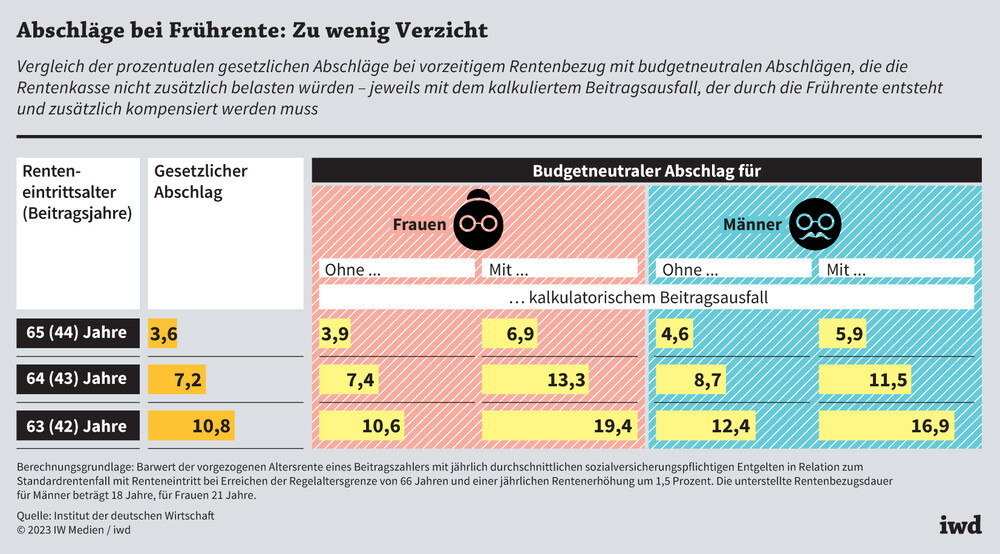

Doch der Reihe nach: Aktuell darf man bis zu drei Jahre früher aus dem Beruf ausscheiden und bezahlt das mit einem Abschlag von 0,3 Prozent pro Monat auf die künftige Rente, das entspricht einem Minus von 3,6 Prozent pro Jahr und maximal minus 10,8 Prozent, wenn der Renteneintritt drei Jahre vorgezogen wird.

Rentenabschläge sind nur bei Frauen budgetneutral

Da die durchschnittliche Lebenserwartung bekannt ist, kann für jeden Bundesbürger der sogenannte Barwert der Rente berechnet werden, also die Gesamtsumme aller Auszahlungen bis zum Tod eines Durchschnittsrentners. Werden diese Werte nun für Frauen und Männer getrennt voneinander berechnet und in Relation zu den gesetzlich vorgesehenen Abschlägen für einen verfrühten Renteneintritt gesetzt, zeigt sich (Grafik):

Für Frauen ist der gesetzliche Abschlag bei vorzeitigem Rentenbezug annähernd korrekt – sie leben im Durchschnitt länger und verzichten dadurch im Lauf der Zeit auf mehr Geld. Bei Männern ist der Abschlag indes um bis zu 1,6 Prozentpunkte zu niedrig angesetzt.

{kind=link}

Diese Rechnung zielt allerdings einzig darauf ab, dass der vorgezogene Renteneintritt budgetneutral erfolgt, dass also bis zum statistischen Ableben der Frührentner alle Kosten gedeckt sind, die durch die vorgezogenen und damit zusätzlichen Rentenzahlungen verursacht worden sind.

Abschläge sind nicht belastungsneutral

Mindestens genauso wichtig ist es indes, dass die Möglichkeiten der Frührente aus Perspektive der Beitragszahler belastungsneutral erfolgen. Das heißt, die Beitragszahler sollen nicht mehr als bisher einzahlen müssen, um den Vorruhestand anderer zu finanzieren. Das ist leichter gesagt als getan. Denn wann immer ein früherer Renteneintritt in Anspruch genommen wird, muss der von den Beitragszahlern vorfinanziert werden – selbst dann, wenn die monatliche Rente auf lange Sicht niedriger ausfällt und sich die anfänglichen Mehrkosten bis zum Tod egalisieren.

Hinzu kommt für Deutschland, dass die geburtenstarken Jahrgänge bald in Rente gehen. Das heißt, dass die Belastung für die Beitragszahler selbst dann steigt, wenn gar kein höherer Anteil Personen die Frührente nutzt – einfach nur, weil die entsprechenden Alterskohorten besonders groß sind.

Entsprechend zeigen die IW-Berechnungen, die neben der Budgetneutralität zusätzlich die Beitragsneutralität zum Ziel haben, dass die gesetzlichen Abschläge noch einmal deutlich höher ausfallen müssten – in diesem Fall für Frauen sogar umfassender:

Soll die Frührente budgetneutral sein und den kalkulatorischen Beitragsausfall ausgleichen, müsste der Abschlag bei Frauen bis zu 19,4 statt 10,8 Prozent betragen, bei Männern 16,9 Prozent.

Allerdings liegt dieser Berechnung eine eher extreme Interpretation der Regelaltersgrenze zugrunde – schließlich darf jeder Rentenversicherte frei entscheiden, wie lange er arbeitet. Meint: Er oder sie könnte sich beispielsweise auch ohne vorzeitigen Rentenbezug bis zur Regelaltersgrenze mit zuvor angespartem Kapital finanzieren.

Gleichwohl zeigen die Berechnungen, wie umfassend die zusätzlichen Belastungen für die nachfolgenden Generationen ausfallen, wenn so starke Anreize für einen frühen Renteneintritt gesetzt werden – auch in Form der unbegrenzten Hinzuverdienstmöglichkeiten für Frührentner. Denn die können den Verlust durch die gesetzlichen Abschläge je nach Haushaltskonstellation oft mehr als ausgleichen, wenn sie weiterarbeiten und gleichzeitig ihre Rente vorzeitig ausgezahlt bekommen.

Deshalb sollte die Bundesregierung zeitnah prüfen, ob immer mehr Menschen früher in Rente gehen und dann umfassend hinzuverdienen. Bereits während der Corona-Pandemie gab es diese Möglichkeit in eingeschränkter Form, wurde aber bislang kaum genutzt. Sollte sich das Hinzuverdienen allerdings zu einem Massenphänomen entwickeln, würde der Fachkräftemangel zwar wie von der Politik gewünscht gegebenenfalls abgeschwächt, allerdings auf Kosten der Beitragszahler der gesetzlichen Rentenversicherung.