Das Problem des Solidaritätsprinzips

Das Solidaritätsprinzip soll in der gesetzlichen Krankenversicherung für einen Ausgleich zwischen den Generationen sorgen. In der jetzigen Form gelingt dies allerdings auf Dauer nur zulasten der jüngeren Beitragszahler.

- Das Solidaritätsprinzip soll in der gesetzlichen Krankenversicherung gewährleisten, dass alle Versicherten denselben Leistungsanspruch auf medizinische Versorgung haben. Immer dann, wenn ein Versicherter mehr einzahlt, als er die GKV kostet, fließt der Überschuss in den Solidarausgleich.

- Da Deutschland immer älter wird, funktioniert das aber auf Dauer nur zulasten der jungen Generationen.

- Eine Lösung wäre eine zusätzliche Säule in der gesetzlichen Krankenversicherung, die auf kapitalgedeckt finanzierter Vorsorge basiert.

Die deutsche Bevölkerung altert. Das ist keine neue Erkenntnis, aber eine mit weitreichenden Folgen. Eine davon: Die Beitragssätze der gesetzlichen Krankenversicherung (GKV) steigen (siehe „Ausgabenanstieg der GKV bremsen“).

Ein Ende der Fahnenstange ist nicht in Sicht. Weil aber immer weiter steigende Beitragssätze die Einzahler – also GKV-Mitglieder, deren Arbeitgeber und die Rentenkasse – zu stark belasten würden, braucht es einen anderen Finanzrahmen. Viele Ideen stehen zur Debatte, von einer höheren Beitragsbemessungsgrenze bis hin zu verpflichtenden GKV-Abgaben auf Vermögenseinkünfte oder Mieteinnahmen.

Was besagt das Solidaritätsprinzip?

Im Mittelpunkt der Vorschläge steht immer wieder das Solidaritätsprinzip. Das soll im System der GKV gewährleisten, dass alle gesetzlich Versicherten denselben Leistungsanspruch auf medizinische Versorgung haben – unabhängig von individuellen Faktoren. Das bedeutet: Anders als im privaten Versicherungsmarkt, in dem sich die zu zahlenden Prämien nach Höhe und Eintrittswahrscheinlichkeit eines Schadens richten, spielt das Gesundheitsrisiko einer Person in der GKV keine Rolle dafür, wie teuer die Krankenversicherung ist.

Außerdem sollen die finanziellen Mittel einer Person nicht darüber entscheiden, ob sie sich versichern kann. Deshalb sieht die GKV einen sozialen Ausgleich zwischen den Versicherten vor. Dazu entrichten alle Mitglieder den gleichen prozentualen Anteil ihres beitragspflichtigen Einkommens, egal ob Gering- oder Besserverdiener.

Immer dann, wenn ein Versicherter mehr einzahlt, als er die GKV kostet, fließt der Überschuss in den Solidarausgleich.

Davon profitieren sowohl Versicherte, die keinen Beitrag zahlen – wie Kinder und nicht erwerbstätige Ehepartner –, als auch GKV-Mitglieder, deren Beitrag nicht ausreicht, um die eigenen Behandlungskosten zu decken.

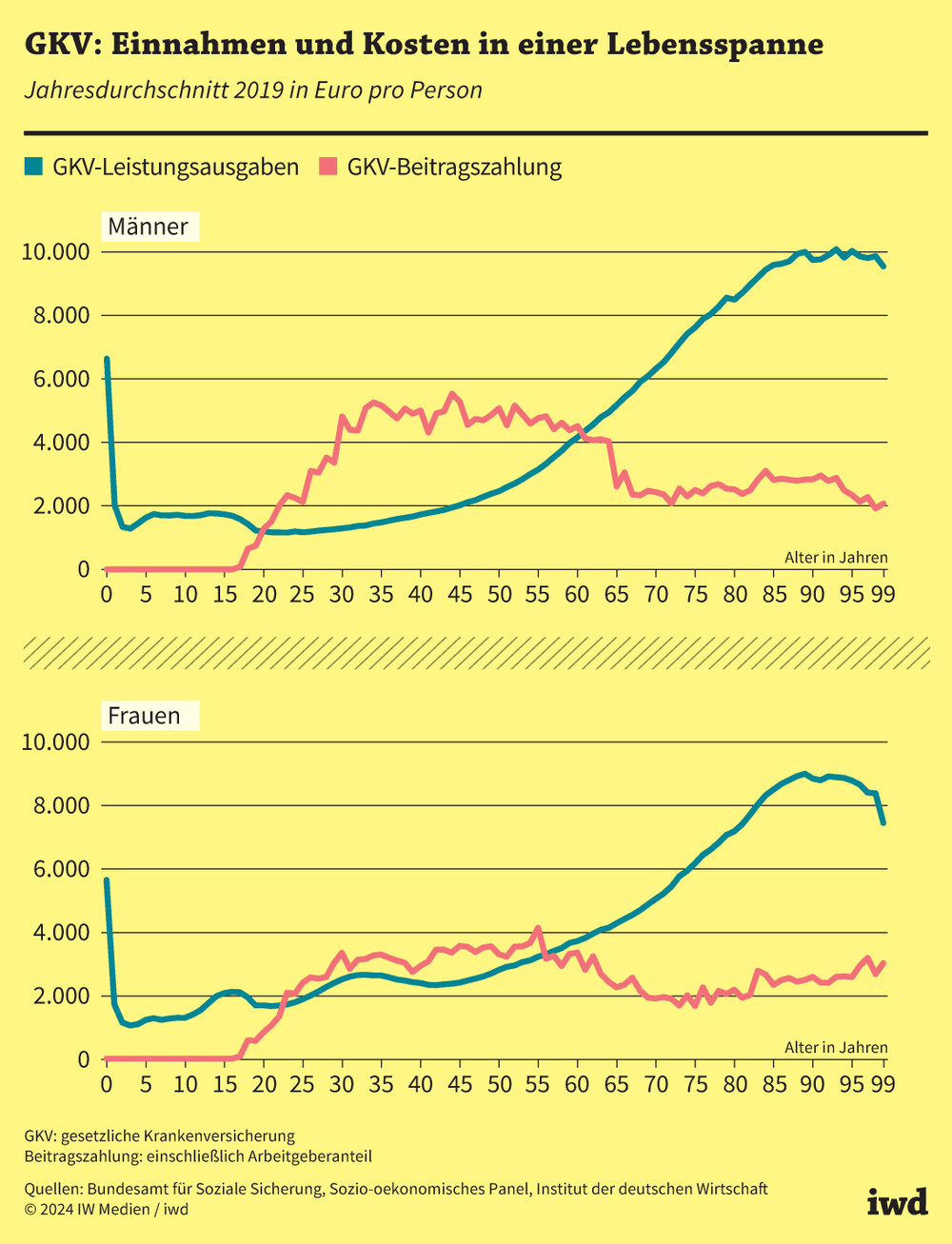

Wie hoch das individuelle Gesundheitsrisiko einer Person ist, hängt dabei von zahlreichen Faktoren ab – zum Beispiel der genetischen Veranlagung oder der bisherigen Krankheitsgeschichte. Auch die Ernährung oder der Beruf können sich positiv wie negativ auswirken. Generell steigen die Gesundheitsrisiken und die damit einhergehenden GKV-Ausgaben aber mit dem Alter an (Grafik):

Ein 30-Jähriger kostete die gesetzliche Krankenversicherung im Jahr 2019 durchschnittlich rund 1.300 Euro, ein 80-Jähriger fast 8.500 Euro.

{kind=link}

Die im Schnitt gezahlten Beiträge variieren ebenfalls in den unterschiedlichen Lebensphasen – denn die beitragspflichtigen Renten sind niedriger als die Einkommen im Arbeitsleben. Die Folge:

Der solidarische Ausgleich bewirkt auch eine Umverteilung von Jung zu Alt.

Ein Beispiel: Im Jahr 2019 verursachte ein 40-jähriger GKV-Versicherter Ausgaben von durchschnittlich 1.728 Euro im Jahr und zahlte im Schnitt einschließlich des Arbeitgeberanteils 5.003 Euro in die Krankenkasse ein – ein Beitragsüberschuss von 3.275 Euro. Dieser kam zum Beispiel 70-Jährigen zugute, die Leistungen im Gegenwert von durchschnittlich 6.317 Euro beanspruchten, aber nur 2.431 Euro an Beiträgen zahlten.

Solidarversprechen wankt

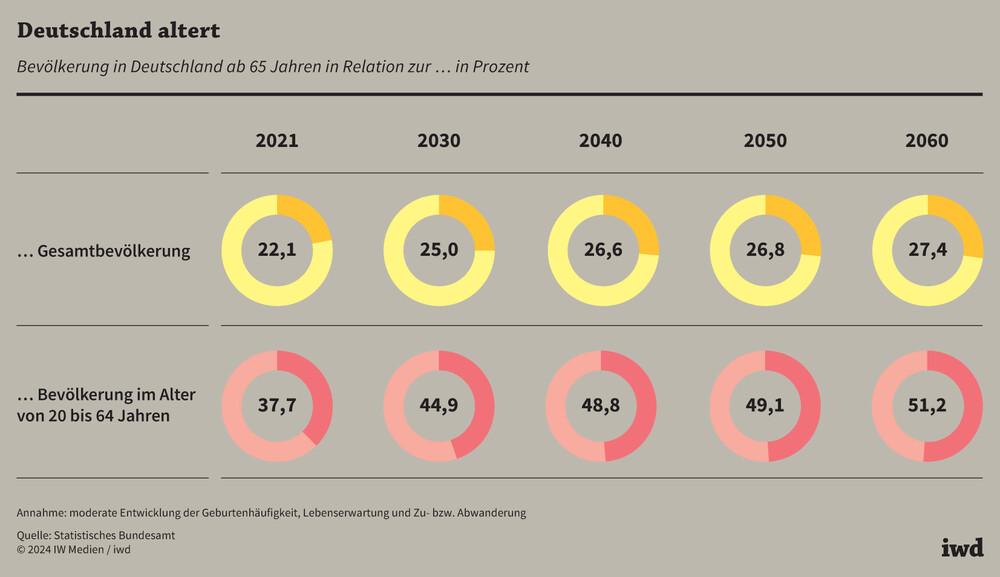

Dieser Ausgleich zwischen den Generationen ist ein Grund für die hohe Akzeptanz der solidarischen GKV. Denn wer in jungen Jahren mehr einzahlt, darf darauf vertrauen, im Alter von der Umverteilung zu profitieren. Durch die Alterung der Gesellschaft gerät dieser Grundsatz allerdings in Schieflage. Schließlich werden die älteren Bevölkerungsgruppen hierzulande immer größer (Grafik):

Während Menschen ab 65 Jahren in Deutschland im Jahr 2021 rund 22 Prozent der Bevölkerung ausmachten, werden es laut Statistischem Bundesamt im Jahr 2060 gut 27 Prozent sein.

{kind=link}

Diese Altersgruppe wird dann in etwa halb so groß sein wie die der 20- bis 64-Jährigen – 2021 betrug das Verhältnis noch annähernd eins zu drei.

Damit steigt nicht nur der Anteil der Versicherten, auf die überdurchschnittlich hohe Ausgaben entfallen, sondern auch der Anteil der Beitragszahler mit niedrigerem Einkommen, sprich einer Rente. Anders ausgedrückt: Mehr Menschen benötigen mehr Geld von der GKV, es zahlen aber weniger Menschen viel Geld ein.

Weil gesetzlich vorgeschrieben ist, dass in der umlagefinanzierten GKV jedes Jahr die Ausgaben durch die Einnahmen gedeckt werden müssen, lassen sich solche Fehlbeträge nur über höhere Beitragssätze ausgleichen. Die theoretische zweite Option, im Staatshaushalt Geld aus anderen Töpfen in die GKV zu verschieben, ist aus mehreren Gründen unrealistisch – unter anderem, weil die dafür erforderlichen Summen den finanziellen Handlungsspielraum künftiger Bundesregierungen für die Sozialpolitik ebenso wie für andere transformatorische Herausforderungen immer weiter einengen würden.

Das Solidaritätsprinzip soll in der gesetzlichen Krankenversicherung gewährleisten, dass alle Versicherten denselben Leistungsanspruch auf medizinische Versorgung haben. Da Deutschland immer älter wird, funktioniert das aber auf Dauer nur zulasten der jungen Generationen.

Die Folgen für den Ausgleich zwischen Jung und Alt hat das Institut der deutschen Wirtschaft berechnet: Bis zum Jahr 2040 werden die gesamten GKV-Ausgaben allein aufgrund der alternden Bevölkerung um knapp 8,5 Prozent wachsen, die Summe aller beitragspflichtigen Einkommen schrumpft dagegen voraussichtlich um mehr als 1 Prozent. Um diese Finanzierungslücke über den Beitragssatz zu schließen, müsste dieser bis dahin auf 17,1 Prozent steigen – und das nur, weil die Versichertengemeinschaft gealtert ist. Andere Einflussfaktoren wie Lohn, Gesundheitsrisiko oder Behandlungskosten unterscheiden sich in der Rechnung explizit nicht. Konkret würde das bedeuten (Grafik):

Während ein 40-Jähriger im Jahr 2019 im Durchschnitt einen GKV-Beitrag in Höhe von 5.003 Euro gezahlt hat, müsste ein Mann, der dieses Alter im Jahr 2039 erreicht, 516 Euro mehr beisteuern.

{kind=link}

Damit zeigt sich: In der umlagefinanzierten GKV kann es zwar stets einen solidarischen Ausgleich zwischen Jung und Alt geben, in einer alternden Gesellschaft funktioniert das aber auf Dauer nur zulasten der jungen Generationen.

Zweite Finanzierungssäule kann Abhilfe schaffen

Solange die Gesundheitspolitik am Umlageverfahren festhält und ausschließlich am Beitragssatz schraubt, bleibt dieses demografische Problem ungelöst. Um den Trend zu durchbrechen, dass die finanziellen Lasten immer stärker von den Jüngeren getragen werden müssen, bietet es sich stattdessen an, eine zusätzliche Säule in die gesetzliche Krankenversicherung einzubauen, die auf kapitalgedeckt finanzierter Vorsorge basiert. Indem die Versicherten für einen Teil der Leistungsausgaben, die sie in späteren Jahren voraussichtlich in Anspruch nehmen müssen, selbst vorsorgen, werden so weniger Solidarlasten auf nachfolgende Versichertenjahrgänge abgewälzt.