GKV: Höhere Beitragsbemessungsgrenze legt den falschen Fokus

Um die Finanzen der gesetzlichen Krankenversicherung zu stabilisieren, plädieren die Vorsitzenden von SPD und Grünen für eine Anhebung der Beitragsbemessungsgrenze. Doch das würde weder die Finanzlage nachhaltig verbessern noch dazu führen, dass die Ausgaben langsamer wachsen.

- Um die Finanzierungslücken in der gesetzlichen Krankenversicherung (GKV) zu schließen, fordert der Haushaltsausschuss des Bundestags von der Regierung, die Ausgaben zu senken.

- SPD und Grüne wollen dagegen die Beitragsbemessungsgrenze erhöhen, um die Kosten der GKV gerechter auf die Beitragszahler zu verteilen.

- Eine höhere Grenze würde mehr Einnahmen generieren, die strukturellen Probleme der GKV werden so aber nicht gelöst.

Der Auftrag ist klar: Der Haushaltsausschuss des Bundestags hat das Gesundheitsministerium angesichts großer Finanzierungslücken in der gesetzlichen Krankenversicherung (GKV) aufgefordert, Maßnahmen vorzuschlagen, mit denen sich die Finanzlage nachhaltig stabilisieren ließe. Konkret soll das Ministerium die Ausgaben herunterschrauben. Die Vorsitzenden von SPD und Bündnis 90/Die Grünen, Saskia Esken und Ricarda Lang, plädieren aber für einen anderen Weg: eine höhere Beitragsbemessungsgrenze.

Das ist die Grenze, bis zu welcher Sozialabgaben auf das beitragspflichtige Einkommen anfallen. Würde die Beitragsbemessungsgrenze angehoben, könnten zusätzliche Einnahmen in die GKV fließen. Wie viel, das hat das IW in einer Simulation geschätzt.

Eine höhere Bemessungsgrenze in der gesetzlichen Krankenversicherung würde zwar mehr Einnahmen generieren, aber die strukturellen Probleme nicht lösen.

Für eine exakte Berechnung fehlen aktuelle Daten dazu, wie hoch die beitragspflichtigen Einkommen sind und wie sie sich verteilen. In älteren Statistiken kann indes nicht nachvollzogen werden, wie sich die Coronajahre auf die Verteilung der Einkommen ausgewirkt haben. Offen ist bislang auch, wie weit die Obergrenze angehoben werden soll.

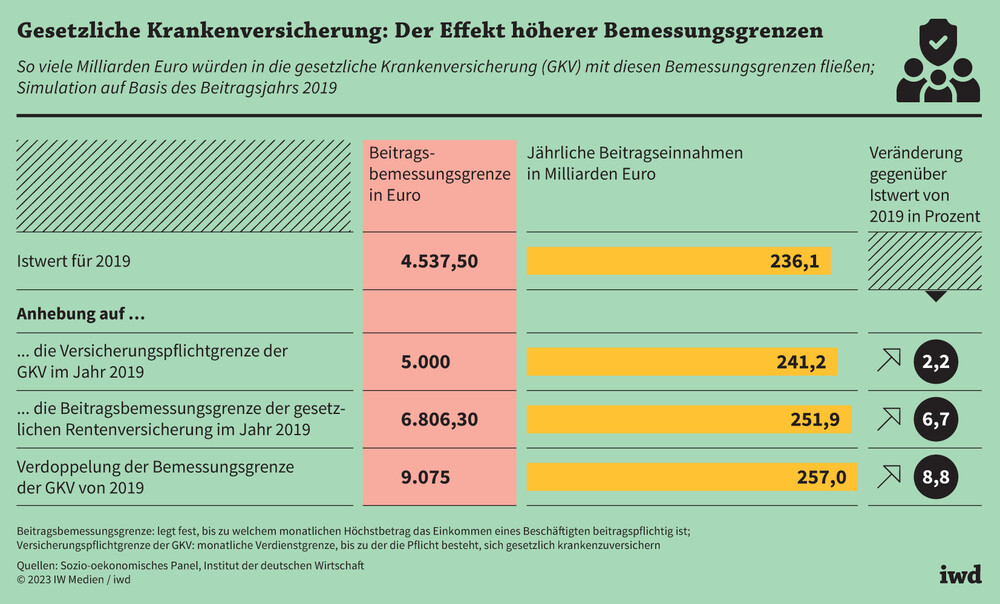

Deshalb haben sich die Forscher zunächst auf den gesicherten Datenstand des Jahres 2019 konzentriert, um ein Gefühl dafür zu bekommen, welche Effekte auftreten können. Die Beitragsbemessungsgrenze betrug damals 4.537,50 Euro, der durchschnittliche Beitragssatz 15,5 Prozent. Daraus ergibt sich folgende Schätzung (Grafik):

Mit einer Beitragsbemessungsgrenze von 5.000 Euro wären 2019 gut 5 Milliarden Euro zusätzlich in die GKV geflossen. Das entspricht einem Plus von 2,2 Prozent.

{kind=link}

Damit hätte die Bemessungsgrenze in etwa auf dem Niveau der Versicherungspflichtgrenze gelegen, ab der gesetzlich Versicherte in die private Krankenversicherung wechseln durften.

Mit einer Anhebung auf das 1,5-Fache der bisherigen Bemessungsgrenze hätte man jene Obergrenze knapp übertroffen, die für den Beitrag zur Rentenversicherung galt. Das hätte bei konstantem Beitragssatz zusätzlich knapp 16 Milliarden Euro in die Kassen gespült (plus 6,7 Prozent), eine Verdoppelung der Bemessungsgrenze sogar fast 21 Milliarden Euro (plus 8,8 Prozent).

Wie aber lassen sich diese Berechnungen auf die aktuelle Situation übertragen?

Angenommen, das Einkommen jedes Beitragszahlers wäre seit 2019 genau mit der Wachstumsrate der Gesamtsumme gestiegen, dann würden sich die zuvor ermittelten Beträge allesamt um 14,6 Prozent erhöhen. Die GKV könnte also aktuell mit knapp 6 Milliarden Euro Mehreinnahmen rechnen, wenn die Beitragsbemessungsgrenze auf das Niveau der Versicherungspflichtgrenze stiege. Eine Anhebung auf die für die Rentenversicherung geltende Obergrenze würde sogar rund 18 Milliarden Euro zusätzlich einbringen.

Selbst wenn diese Beträge ausreichten, alle Finanzlöcher im kommenden Jahr zu stopfen, so wäre die Anhebung der Beitragsbemessungsgrenze alles andere als nachhaltig.

Denn künftig werden aufgrund der demografischen Entwicklung mehr Ältere in der umlagefinanzierten GKV sein. Die Ausgaben für diese Gruppe sind überdurchschnittlich hoch, die Kosten der GKV steigen damit unweigerlich. Gleichzeitig wächst die Zahl der Rentner. Da deren beitragspflichtige Rente in der Regel geringer ist als das zuvor erzielte Erwerbseinkommen, gerät auch die Einnahmenseite der GKV unter Druck. Die Konsequenz: Auch mit einer höheren Bemessungsgrenze wird der Beitragssatz weiter steigen müssen.

Demografisches Problem bleibt

Doch argumentieren die Parteivorsitzenden von SPD und Grünen gar nicht mit erhofften Mehreinnahmen, sondern mit einer vermeintlich gerechteren Verteilung der Beitragslasten. Und tatsächlich führt eine höhere Bemessungsgrenze dazu, dass Besserverdienende vergleichsweise stärker belastet werden als Menschen mit geringem Einkommen. Ein solcher Effekt lässt sich aber auch mit unveränderten Gesamteinnahmen erreichen, wenn bei höherer Bemessungsgrenze gleichzeitig der Beitragssatz sinkt. Dann würden Geringverdienende nicht nur relativ entlastet, sondern auch mehr Netto vom Brutto haben. Allerdings bliebe das demografische Problem ungelöst.

Deshalb ist es unerlässlich, dass die Ausgaben in der gesetzlichen Krankenversicherung langsamer wachsen als bislang.

Eine Kürzung des Leistungskatalogs wäre wohl die unbeliebteste Variante. Erfolgversprechender wäre es, den Wettbewerb um möglichst kostengünstige Versorgungsangebote zu stärken. Dazu müssten die Versicherten allerdings auf die bislang kostenlose freie Wahl des Arztes verzichten. Wer sich zum Beispiel freiwillig auf das Netzwerk an Ärzten verlässt, das ihm seine Krankenkasse vorgibt, der könnte mit einem niedrigeren Beitrag rechnen. Denn je mehr Versicherte sich für einen kostengünstigen Tarif entscheiden, desto eher können Krankenkassen bessere Konditionen mit einzelnen Leistungsanbietern aushandeln. Das lohnt sich auch für die Ärzte, weil sie ihre Praxisauslastung besser kalkulieren können.