Gesetzliche Rente: Reform unerwünscht

Mehr Ältere, weniger Beitragszahler – die gesetzliche Rente wird immer schwerer zu finanzieren. Eine Reform ist dringend nötig. Doch gerade ältere Menschen wollen den Status quo erhalten, wie eine repräsentative IW-Befragung zeigt. Zu dieser Verweigerungshaltung hat die Rentenpolitik der vergangenen Jahre beigetragen.

- Um die wachsenden Lücken in der Rentenkasse zu schließen, braucht es in absehbarer Zeit eine Rentenreform.

- Mit einem niedrigeren Rentenniveau könnten die Deutschen laut IW-Befragung am schlechtesten leben, für das kleinste Übel halten sie höhere Beitragssätze.

- Die Aversion gegen eine Reform ist in der Bevölkerung groß. Die Politik ist gefragt, die Folgen eines Nichthandelns vor allem den jüngeren Generationen zu vermitteln.

Es ist simple Mathematik: Wenn in den kommenden Jahren weniger Menschen in die gesetzliche Rentenversicherung einzahlen und gleichzeitig mehr Rentner Ansprüche geltend machen, gibt es eine Finanzierungslücke. Die Mittel, um dieser Entwicklung entgegenzuwirken, liegen ebenso auf dem Tisch. Die Beiträge der Erwerbstätigen zur Rente könnten steigen, das Renteneintrittsalter angehoben oder das Rentenniveau abgesenkt werden. Geschieht nichts davon, muss der Staat immer mehr Geld zuschießen –heute sind es bereits knapp 110 Milliarden Euro jährlich. Dieses Geld fehlt wiederum an anderer Stelle, etwa für dringend notwendige Investitionen in die Infrastruktur oder den Klimaschutz.

Für weitreichende Veränderungen des Rentensystems wäre es wünschenswert, wenn die Politik auf den Rückhalt aus der Bevölkerung setzen könnte. Das Institut der deutschen Wirtschaft wollte daher wissen, was die Menschen im Land über die Rente und mögliche Reformen denken. Dazu hat es im Februar und März 2023 in der IW-Personenbefragung knapp 4.900 über 18-Jährige befragt.

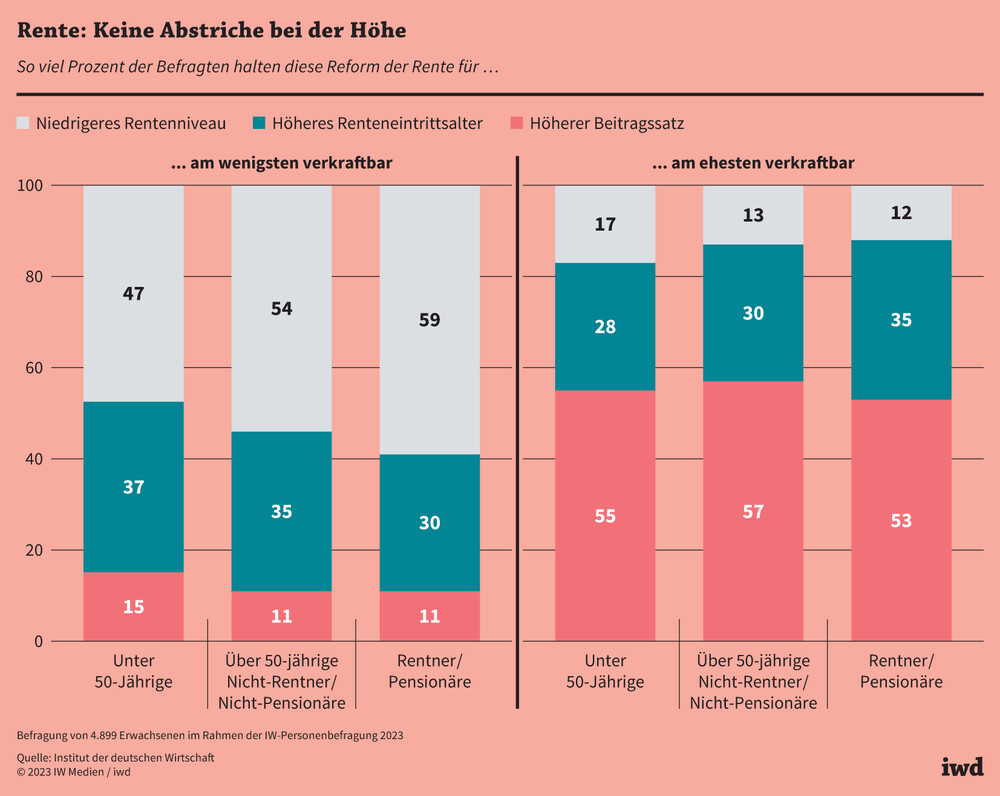

Mehr als ein Drittel der Bundesbürger macht sich demnach große Sorgen um die eigene Altersversorgung. Die möglichen Optionen für Veränderungen bewerten sie unterschiedlich (Grafik):

Am wenigsten zu verkraften wäre für die Befragten über alle Altersgruppen hinweg ein niedrigeres Rentenniveau – für knapp 53 Prozent ist das keine Option.

{kind=link}

Rentner und Pensionäre, die von einer Kürzung unmittelbar betroffen wären, lehnen geringere Bezüge mit knapp 60 Prozent erwartungsgemäß am deutlichsten ab.

Umgekehrt halten von allen Befragten fast 55 Prozent einen höheren Beitragssatz zur Rentenversicherung für das kleinste Übel.

Um zu erfahren, mit welchen Einschränkungen die Menschen konkret am ehesten leben könnten, haben die IW-Forscher in der Befragung ein sogenanntes Vignettenexperiment durchgeführt. Dabei stellten sie 27 verschiedene Szenarien einer Rentenreform mit unterschiedlichen Veränderungen von Renteneintritt, Rentenhöhe und Beitragssatz zur Wahl. Das Ergebnis überrascht:

Am geringsten sind die Widerstände gegen eine Rentenreform bei den unter 50-Jährigen.

Besonders stark lehnen jene Menschen eine Reform ab, die bereits eine Rente beziehen oder die sich im letzten Drittel ihres Erwerbslebens befinden und somit von einem steigenden Renteneintrittsalter gar nicht mehr oder nur in Teilen betroffen wären.

Die grundsätzliche Aversion gegen eine Rentenreform und der Wunsch, den Status quo beizubehalten, sind groß in der Bevölkerung.

Grundsätzlich wird die Abneigung gegen eine Reform deutlich: Nur zwei Varianten stimmten die Befragten mehrheitlich zu – in beiden Fällen sinkt die Altersgrenze auf 65 Jahre. Nur in einem dieser Szenarien steigt dabei auch der Beitragssatz.

Vier weiteren Szenarien – darunter die aktuelle Rentenregelung – stehen die Bundesbürger neutral gegenüber. 21 lehnen sie überwiegend ab.

Das Vignettenexperiment erlaubt es auch, die drei Stellschrauben zur Veränderung des Rentensystems direkt miteinander zu vergleichen:

Ein um ein Jahr späterer Renteneintritt wird von den Befragten ähnlich negativ bewertet wie eine Erhöhung des Beitragssatzes um rund 3 Prozentpunkte oder eine Absenkung der Rente um etwa 4 Prozent.

Die grundsätzliche Aversion gegen eine Rentenreform und der Wunsch, den Status quo beizubehalten, sind demnach groß in der Bevölkerung. Und das, obwohl 40 Prozent der 25- bis 44-Jährigen mit einem Zusammenbruch des Rentensystems rechnen.

Bessere Kommunikation der Rentenpolitik nötig

Für die abwehrende Haltung ist die Politik mitverantwortlich. Mit der sogenannten „Rente mit 63“, der Mütterrente und der Zusage von Ober- und Untergrenzen bei Beitragssatz und Rentenniveau haben die Parteien suggeriert, dass sich das aktuelle Versorgungslevel ohne zusätzliche finanzielle Belastungen halten oder sogar verbessern ließe.

Nun hat die Politik die Aufgabe, der Öffentlichkeit die Situation des Rentensystems besser zu erklären und die Schwierigkeiten infolge des demografischen Wandels zu vermitteln. Um die Konsequenzen greifbar zu machen, wären konkrete Zahlenbeispiele hilfreich. Gerade jüngere Menschen, die das Rentensystem mit ihren Beiträgen noch viele Jahrzehnte stabilisieren müssen, gilt es damit anzusprechen.

Außerdem ist es wichtig, dass die Politik auch die Opportunitätskosten eines Nichthandelns verdeutlicht. Schließlich blieben bei einer unveränderten Rente nur Einsparungen in anderen Bereichen oder höhere Steuern als Ausweg aus dem Finanzierungsproblem.

Damit weniger Menschen ein höheres Renteneintrittsalter ablehnen, könnten die Parteien stärker auf die positiven Effekte eines späteren Ruhestands hinweisen. Schließlich bestimmen Höhe und Dauer der Beitragszahlungen die künftige Rente. Dass es sich für Arbeitnehmer lohnt, den Ruhestand nach hinten zu schieben, hat das IW vor Kurzem belegt (siehe "Länger arbeiten lohnt sich").