Corona-Crash am Immobilienmarkt?

Sie gelten in Deutschland als sicherer Hafen und als eine der wenigen verbliebenen Möglichkeiten, mit geringem Risiko Vermögen aufzubauen: Immobilien. Doch die Auswirkungen der Corona-Pandemie machen auch vor dem Immobilienmarkt nicht halt.

- Die Auswirkungen der Corona-Pandemie machen auch vor dem Immobilienmarkt nicht halt.

- Je nachdem wie stark die Corona-Krise die Immobilienwirtschaft trifft, könnten die Immobilienpreise zwischen rund 3 und gut 17 Prozent fallen.

- Da die Risiken für Investoren aber bereits vor der Pandemie als hoch galten und davon auszugehen ist, dass die Zinsen weiter sinken, werden die Effekte des konjunkturellen Abschwungs begrenzt sein.

Der deutsche Wohnungsmarkt ist derzeit wie eingefroren: Wohnungssuchende und potenzielle Hauskäufer sind vorsichtiger geworden, es gibt kaum noch Transaktionen, die Notare haben wenig zu tun. Zudem sorgt die Ankündigung mehrerer großer Handelsketten für Aufregung, die Mietzahlungen für ihre geschlossenen Shops einzustellen. Endet also der Immobilienboom wegen der Corona-Pandemie?

Möglicherweise, lautet die Antwort. Schließlich ist das Ende der Corona-Krise noch nicht abzusehen und eine Vorhersage dadurch schwierig. Aber: Ein Blick auf die Finanzkrise von 2008 gibt zumindest Grund zur Hoffnung, dass die Auswirkungen auf den Immobilienmarkt trotz eines fallenden Bruttoinlandsprodukts (BIP) nicht allzu stark sein werden. Denn während Wirtschaftswachstum und steigende Einkommen in den vergangenen Jahren durchaus zu Mietpreiserhöhungen führten, ging die Rechnung andersherum nicht auf:

Als das BIP im Zuge der Finanzkrise 2008 um etwa 5 Prozent sank, stagnierten die Mieten – anstatt zu sinken.

Viele Vermieter akzeptieren im Zweifel also eher einen Leerstand, als dauerhaft ihre Mietpreise anzupassen – zumindest kurzfristig.

Doch für Stabilität auf dem Immobilienmarkt ist noch etwas anderes entscheidend: Schließlich wird der Wert einer Immobilie hauptsächlich durch die Erwartung an künftige Mieterträge bestimmt und diese Erwartungen schwanken in Krisenzeiten besonders heftig und sind zudem regional sehr unterschiedlich.

Keine hohen Erwartungen am Immobilienmarkt

Trübe Aussichten unter den Investoren können also auch für sinkende Immobilienpreise sorgen. Ein Indiz dafür ist eine Vergrößerung des sogenannten Spreads. Er beschreibt die Differenz zwischen der Bruttoanfangsrendite, also dem Gewinn aus der Kaltmiete im Verhältnis zur Investition, und den Hypothekenzinsen. Wenn die Rendite steigt oder die Zinsen sinken, wächst diese Differenz.

Zwar klingen hohe Renditeaussichten und niedrige Zinsen verlockend – allerdings darf nicht vergessen werden, dass damit auch höhere Risiken verbunden sind. Kann der Vermieter zum Beispiel entgegen seinen Erwartungen keine hohen Mieten durchsetzen oder keine Mietpreissteigerung geltend machen, um seinen Kredit zu bedienen, droht ihm schneller der Ruin.

Da schon vor der Pandemie keine übertriebenen Erwartungen auf dem Immobilienmarkt herrschten, werden die Effekte durch die Corona-Krise begrenzt sein.

Wie steht es also um die Erwartungen auf dem Immobilienmarkt? Der Blick auf die 50 größten Städte in Deutschland zeigt zwar, dass die Bruttoanfangsrenditen seit 2010 sinken. Noch deutlicher sind in den vergangenen Jahren allerdings die Zinsen gesunken, wodurch der Spread bis 2019 stetig gewachsen ist.

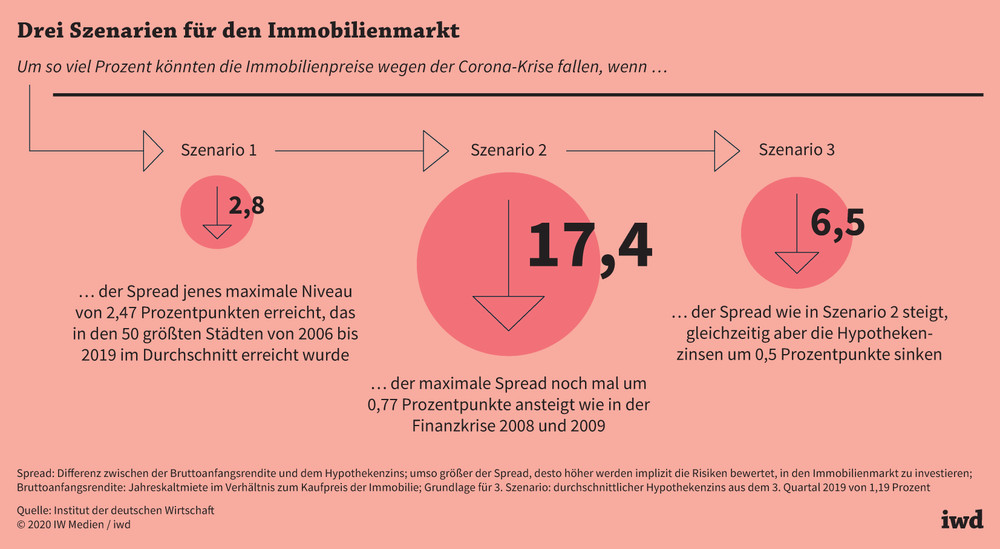

Dies spricht nicht für eine spekulative Übertreibung im Wohnungsmarkt, sondern deutet eher darauf hin, dass Investoren vorsichtiger geworden sind und den niedrigen Hypothekenzins nicht als nachhaltig einschätzen. Geht man davon aus, dass sich die Erwartungen durch die Corona-Krise weiter eintrüben und die Spreads damit weiter steigen, ergeben sich drei Szenarien für den Wohnungsmarkt (Grafik):

Je nachdem wie stark die Corona-Krise die Immobilienwirtschaft trifft, könnten die Immobilienpreise zwischen rund 3 und gut 17 Prozent fallen.

{kind=link}

Dass der Spread das Niveau von 2008 erreicht und die Preise um gut 17 Prozent fallen, ist allerdings wenig wahrscheinlich, da die deutsche Wirtschaft vor der Corona-Pandemie deutlich stabiler war als damals. Zudem lässt dieses Szenario eine Senkung der Hypothekenzinsen außen vor – die aber ist wahrscheinlich: Erstens steigt das Volumen der Ersparnisse seit Jahren, weil die Bevölkerung altert und mehr vorsorgen muss. Zweitens führt die sinkende Erwerbspersonenzahl zu einem geringeren Investitionsbedarf – beides drückt die Zinsen. Und drittens will die Europäische Zentralbank bis Ende 2020 ihre Anleihekäufe auf750 Milliarden Euro erhöhen. Die Finanz- und Staatsschuldenkrisen haben gezeigt, dass solche Interventionen sowohl die kurz- als auch die längerfristigen Zinsen drücken.

Zinsen können Immobilienmarkt stabilisieren

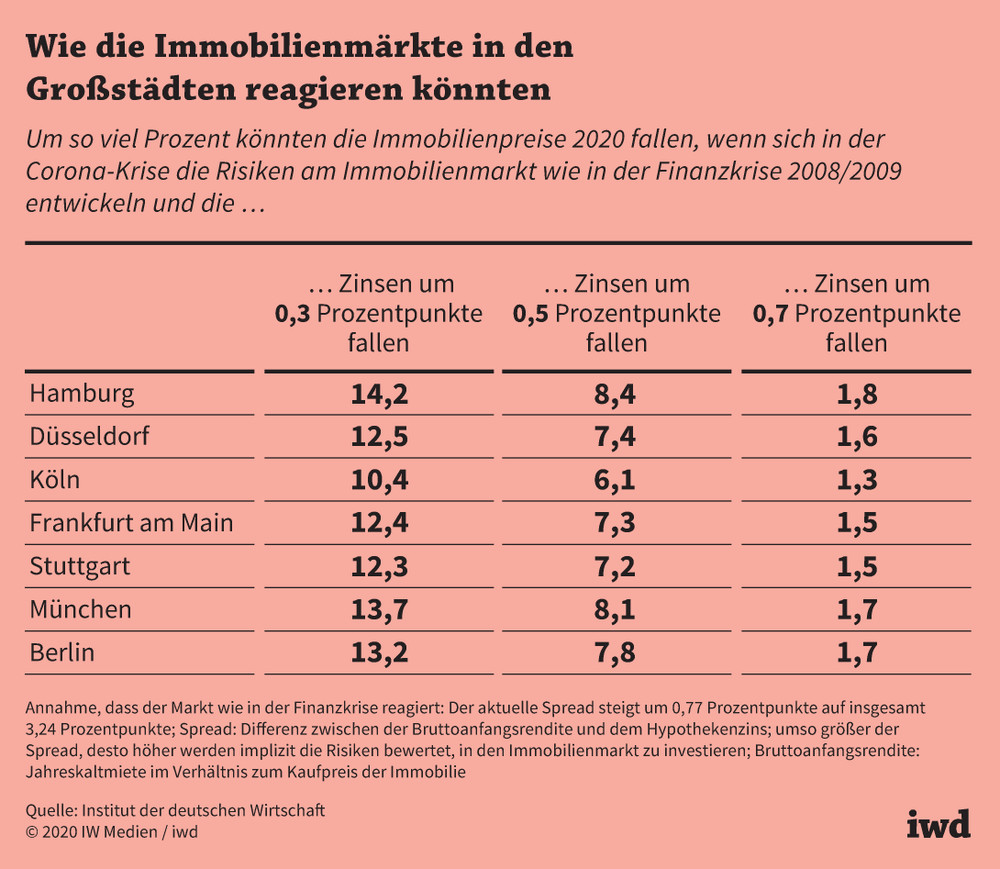

Somit stellt sich nicht die Frage, ob die Zinsen sinken, sondern eher: in welchem Umfang. Vor allem in den Großstädten wirkt sich ein Konjunktureinbruch besonders schnell auf die Immobilienpreise aus (Grafik):

Je nach Zinsreduktion könnten die Immobilienpreise in Hamburg wegen der Corona-Krise zwischen rund 2 und gut 14 Prozent sinken.

{kind=link}

Da es bereits vor der Pandemie keine übertriebenen Erwartungen auf dem Immobilienmarkt gab und die Risiken für Investoren hoch ein-geschätzt wurden, ist davon auszugehen, dass die Effekte des konjunkturellen Abschwungs begrenzt sein werden. Die Mieten dürften deshalb kurzfristig stagnieren, es wird aber wohl keinen Crash geben. Zudem ist zu erwarten, dass sinkende Zinsen den Wohnungsmarkt zusätzlich stabilisieren. Er könnte damit sogar besser durch die Krise kommen als andere Vermögenswerte.