Zu späte Zinswende der EZB

Die Europäische Zentralbank hat ihre Nullzinspolitik zwar längst aufgegeben, um die Inflation im Euroraum zu bekämpfen. Allerdings haben die europäischen Währungshüter später reagiert als beispielsweise die Notenbanker in den USA. Um die nach wie vor hohen Teuerungsraten zu drücken, könnten weitere Zinsschritte folgen – mit großen Risiken für die Unternehmen.

- Die EZB hat unterschätzt, wie viel Nachholbedarf die Menschen in der EU nach der Pandemie beim Konsum hatten. Daher hat sie den Leitzins erst spät, dafür aber sehr schnell angehoben.

- Die schnell gestiegenen Zinsen belasten die Unternehmen. Das Wachstum des Kreditvolumens verlangsamt sich, obwohl die Unternehmen Nachhofbedarf bei ihren Investitionen haben.

- Ein noch höherer Leitzins birgt die Gefahr, die Wirtschaft im Euroraum abzuwürgen. In Deutschland gab es zuletzt schon kein Wirtschaftswachstum mehr.

Geldpolitik handelt antizyklisch: Wenn Nachfrage und Wirtschaft schwächeln, ist es für eine Zentralbank sinnvoll, expansiv zu agieren. In der Praxis bedeutet das niedrige Zinsen. Dadurch können Unternehmen leichter investieren und Verbraucher günstiger konsumieren – zumindest, wenn sie dafür einen Kredit brauchen. Gleichzeitig lohnt es sich für die Konsumenten nicht, das Geld bei einer Bank zu parken.

Anders sieht es aus, wenn die Nachfrage hoch ist und die Wirtschaft zu überhitzen droht. Dann müssen Zentralbanken mit höheren Zinsen gegensteuern, um eine hohe Inflation zu verhindern. Dann „lohnt“ es sich für Verbraucher wieder, Geld auf die hohe Kante zu legen, statt es auszugeben. Und Firmen überlegen sich Investitionen zweimal.

Schwierig wird es allerdings, wenn die Inflation nicht von der Nachfrage bestimmt wird, sondern von einem zu knappen Angebot. Dann nämlich können höhere Zinsen im schlechtesten Fall zu einer Rezession sowie steigender Arbeitslosigkeit führen.

Sollte die Eurozone in eine Rezession rutschen, muss die EZB unbedingt schneller reagieren, als sie es zuletzt getan hat.

Die unterbrochenen Lieferketten durch die Coronapandemie haben genau zu solch einer Situation geführt. Die Europäische Zentralbank (EZB) entschied sich daher, zunächst auf Zinserhöhungen zu verzichten. Die Währungshüter machten dabei aber einen entscheidenden Fehler:

Die EZB hat unterschätzt, wie viel Nachholbedarf die Menschen in der EU nach der Pandemie beim Konsum hatten.

Die Bereitschaft, für Urlaube, Konzerte oder Restaurantbesuche Geld auszugeben, war nach dem Ende der Coronamaßnahmen groß. Dadurch ließen sich seitens der Unternehmen leicht höhere Preise durchsetzen, die die Inflation trieben.

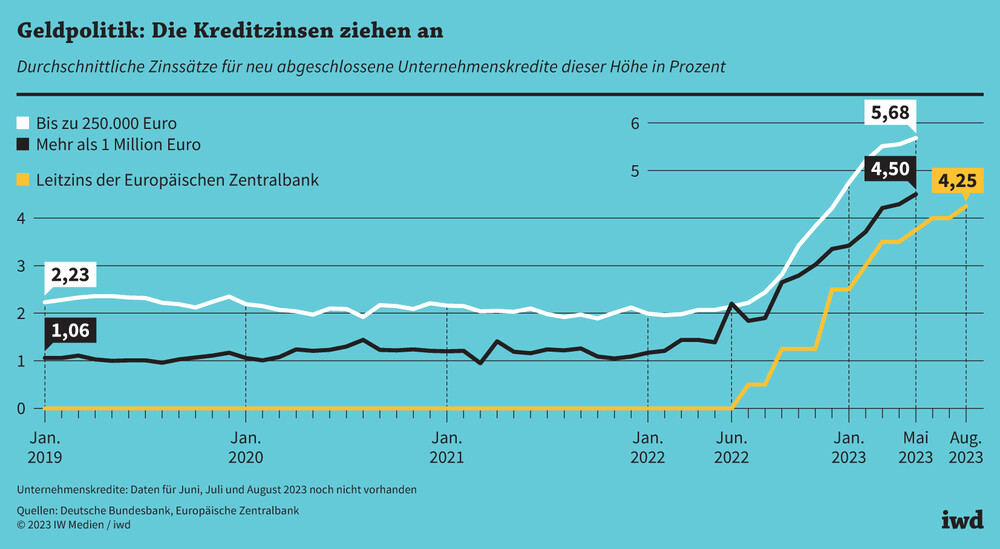

Die Energiekrise durch den russischen Angriffskrieg beschleunigte die Teuerung. Die EZB reagierte, musste aber wegen ihres späten Eingreifens besonders stark an der Zinsschraube drehen (Grafik):

Der Leitzins in der EU stieg von Juni 2022 bis August 2023 von 0 auf 4,25 Prozent.

{kind=link}

Das wirkte sich zwangsläufig auf die Wirtschaft aus – auch in Deutschland. So stiegen die Zinsen für neu abgeschlossene Bankkredite mit einem Volumen von bis zu 250.000 Euro für Firmen von 2,14 Prozent im Juni 2022 auf 5,68 Prozent im Mai 2023. Das erschwert vor allem kleinen und mittleren Unternehmen (KMU) die Finanzierung, noch dazu zu einem ungünstigen Zeitpunkt. Denn zum einen belasten hohe Rohstoffpreise die Betriebe, zum anderen müssen sie jetzt investieren, um langfristig klimaneutral zu werden.

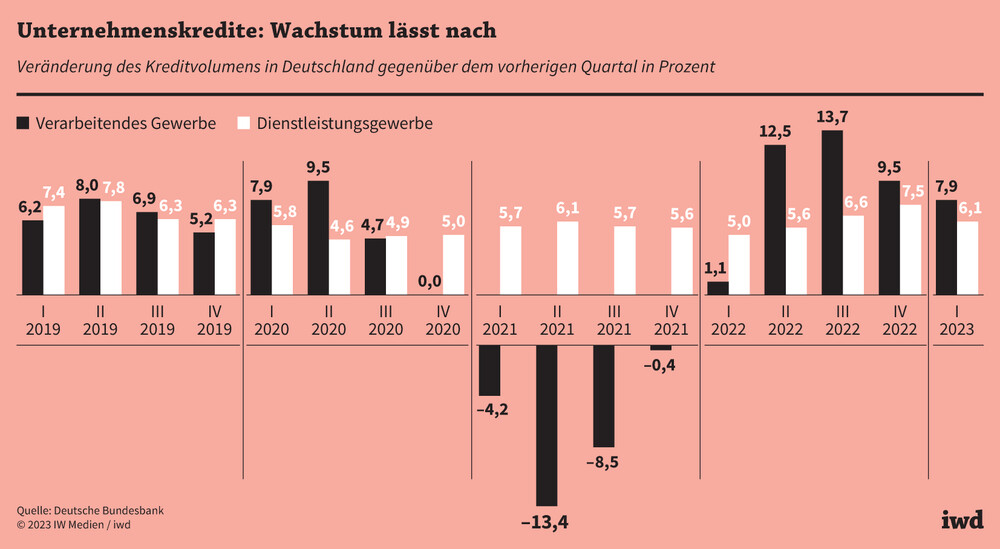

Bei größeren Transaktionen haben die Zinsen ebenfalls angezogen – für Kredite von mehr als 1 Million Euro betrug der Sollzins im Mai 4,5 Prozent. Große Unternehmen haben gegenüber den KMU generell etwas günstigere Konditionen, weil sie sich alternativ auch über den Anleihenmarkt mittels internationaler Investoren finanzieren können. Dennoch ist die Belastung für diese Firmen derzeit ebenfalls hoch. Das macht sich in der Kreditnachfrage bemerkbar (Grafik):

Das Wachstum des Kreditvolumens der deutschen Industrie hat im ersten Quartal 2023 einen Dämpfer erlitten.

{kind=link}

Nur noch 7,9 Prozent betrug das Plus in den ersten drei Monaten des Jahres gegenüber dem vierten Quartal 2022. Ein Quartal zuvor hatte es noch bei 9,5 Prozent gelegen.

Und all das, obwohl die Unternehmen durch die Pandemie eigentlich noch großen Nachholbedarf bei ihren Investitionen haben. Der Trend zu einem schwächeren Kreditwachstum könnte sich aber weiter fortsetzen. Die Inflation ist in den vergangenen Monaten zwar leicht zurückgegangen, mit einer EU-weiten Teuerungsrate von 6,4 Prozent im Juni 2023 ist das langfristige Ziel der EZB von knapp 2 Prozent Inflation aber noch längst nicht wieder erreicht. Weitere Zinsschritte sind damit wahrscheinlich.

Ein noch höherer Leitzins birgt allerdings die Gefahr, die Wirtschaft im Euroraum abzuwürgen. In Deutschland gab es zuletzt schon kein Wirtschaftswachstum mehr.

Sollte die Eurozone in eine Rezession rutschen, muss die EZB deshalb unbedingt schneller reagieren, als sie es zuletzt getan hat – und die Zinsen wieder senken. Andernfalls wird die Lage für die Wirtschaft in vielen EU-Staaten prekär und die Unternehmen laufen Gefahr, im internationalen Wettbewerb noch stärker ins Hintertreffen zu geraten.