Wohneigentum in Deutschland: Wer kann das bezahlen?

Weil alles teurer wird, können viele Verbraucher ihren Traum vom Eigenheim derzeit nicht realisieren. Das hat auch Auswirkungen auf den Mietmarkt: Weil immer weniger Neu-Eigentümer ins selbst genutzte Objekt ziehen, werden Mietwohnungen knapp und damit teurer. Deshalb sollte die Politik zügig Instrumente entwickeln, um das Wohneigentum zu fördern.

- Der Anteil des erschwinglichen Wohnraums hat sich im Jahr 2022 deutlich reduziert, selbst für finanzstarke Kaufinteressenten hat sich das Angebot an bezahlbarem Wohneigentum merklich verkleinert.

- Gründe dafür sind die höheren Preise: Nicht nur die Häuser und Wohnungen selbst sind teurer geworden, auch die Finanzierungskosten sind rasant gestiegen.

- Um die Bildung von Wohneigentum zu unterstützen, plädiert das IW für einen Freibetrag bei der Grunderwerbsteuer sowie für die Einführung von Hypothekenversicherungen, die beispielsweise bei Erwerbsunfähigkeit oder Scheidung die weitere Bedienung der Hypothekenzahlungen garantiert.

Es scheint, als würden globale Krisen die Sehnsucht nach den eigenen vier Wänden befeuern: Mehr als 70 Prozent der Mieter in Deutschland träumen vom Wohneigentum, fand die Friedrich-Naumann-Stiftung vergangenen Sommer heraus. Von den 18- bis 25-Jährigen gaben sogar 93 Prozent an, später eine eigene Immobilie erwerben zu wollen. Der Wunsch nach Wohneigentum ist in Deutschland in den vergangenen Jahren konstant gewachsen – aber ist er angesichts rasant steigender Kosten auch realistisch?

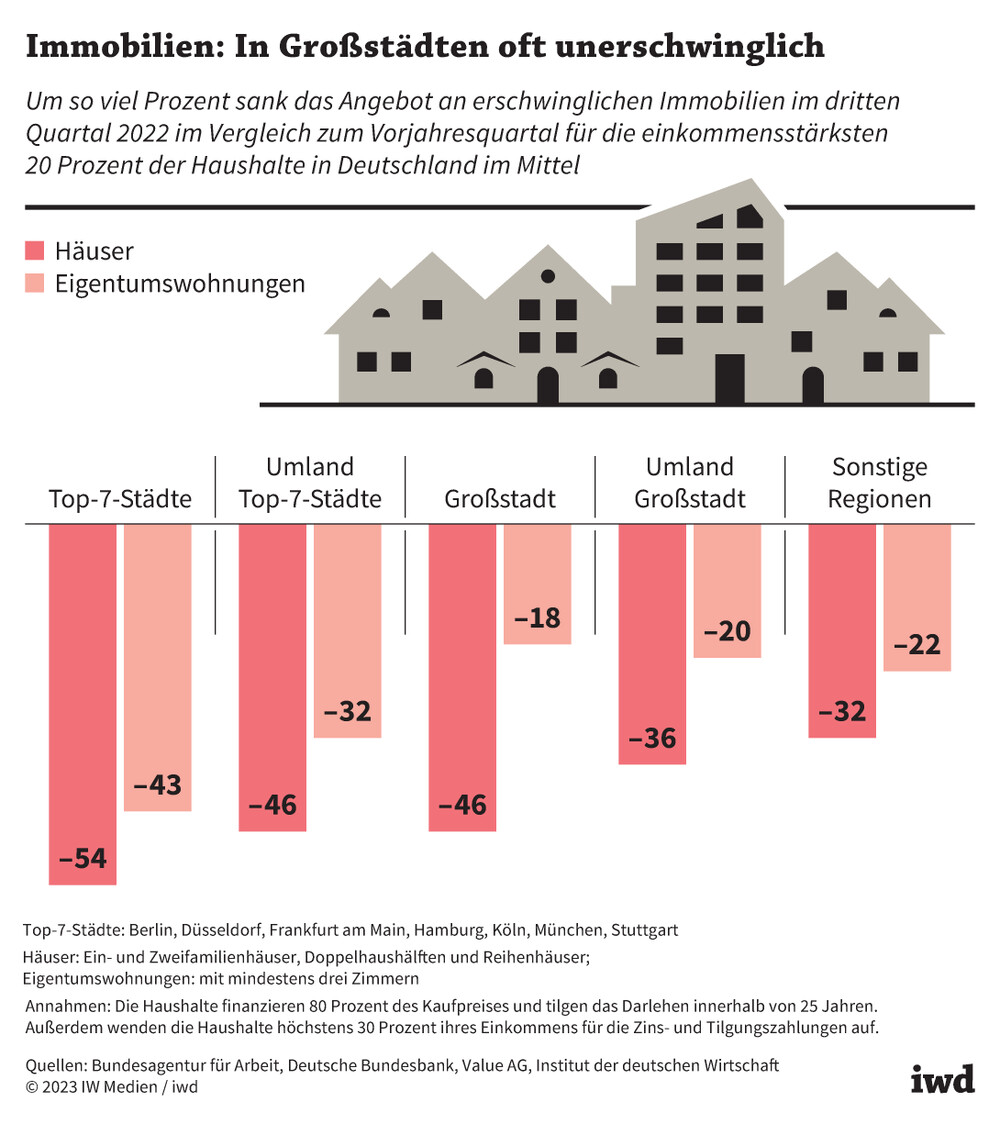

Der Anteil des erschwinglichen Wohnraums hat sich im Jahr 2022 für alle Einkommensklassen deutlich reduziert.

Dieser Frage ist das Institut der deutschen Wirtschaft nun im Rahmen eines Gutachtens für die Deutsche Reihenhaus AG nachgegangen. Die Quintessenz lautet: Der Anteil des erschwinglichen Wohnraums hat sich im Jahr 2022 deutlich reduziert, und zwar für alle Einkommensklassen. Selbst für finanzstarke Kaufinteressenten hat sich das Angebot an bezahlbarem Wohneigentum merklich verkleinert, wie eine Auswertung der online inserierten Wohnimmobilien zeigt (Grafik):

Für die einkommensstärksten 20 Prozent der Haushalte ist das erschwingliche Häuserangebot in den Ballungszentren im dritten Quartal 2022 im Vergleich zum Vorjahreszeitraum im Mittel um rund die Hälfte zurückgegangen.

{kind=link}

Selbst im großstädtischen Umland und in ländlichen Regionen reduzierte sich das Häuserangebot für diese Klientel um jeweils ein Drittel. Und auch die Offerten an erschwinglichen Eigentumswohnungen gingen stark zurück, wenn auch nicht ganz so ausgeprägt wie die an Häusern.

Es gibt mehrere Gründe, warum sich die Menschen in Deutschland mit der Wohneigentumsbildung aktuell so schwertun:

Die Baukosten sind stark gestiegen. Bis zum Ende der 2010er Jahre verteuerten sich die Kosten für Wohngebäudeneubauten sowie die Kosten für Instandhaltungsmaßnahmen um durchschnittlich 3 Prozent im Jahr. Seit Mitte 2021 stiegen die Baupreise mit zweistelligen Wachstumsraten, 2022 nahm die Dynamik der Preissteigerungen noch weiter an Fahrt auf.

Alles ist teurer: das Baumaterial, die Handwerker, die Immobilienpreise

Die Kostenexplosion ist vor allem auf deutlich teureres Baumaterial zurückzuführen – Flachglas und Betonstahlplatten etwa kosten derzeit fast doppelt so viel wie vor einem Jahr. Die Kosten für Handwerker haben sich zuletzt ebenfalls erhöht.

Auch die hohe Inflation erschwert den Immobilienerwerb: Teurere fossile Energien haben zum Beispiel zu einer Preissteigerung für Haushaltsenergie von 55 Prozent binnen eines Jahres geführt. Weil alles teurer wird, verbleibt Verbrauchern weniger freies Einkommen, das in die Eigenkapitalbildung fließen könnte.

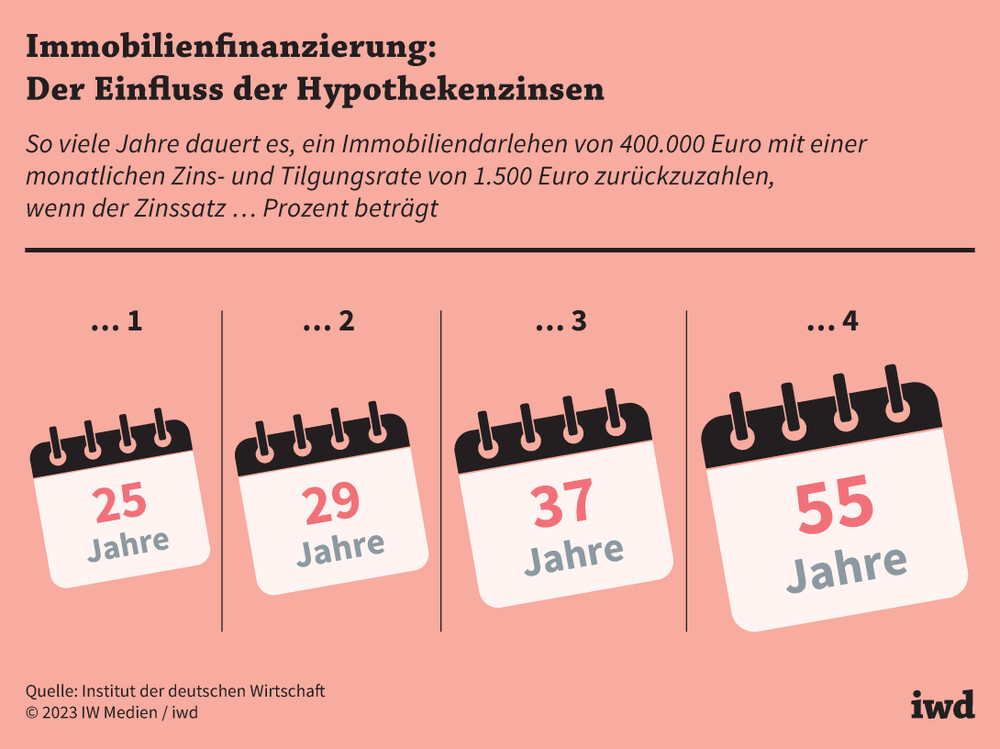

Die gestiegenen Hypothekenzinsen verteuern zudem die Finanzierung. Die Deutsche Bundesbank registrierte im dritten Quartal 2022 einen durchschnittlichen Zinssatz von 3,1 Prozent für Darlehen mit einer Zinsbindung von zehn Jahren. Das entspricht einer Verdopplung innerhalb von einem Jahr. Für Haushalte, die ihr Immobiliendarlehen mit einer fixen monatlichen Summe abbezahlen, verlängert sich dadurch die Kreditlaufzeit (Grafik):

Ein Darlehen über 400.000 Euro, das mit monatlich 1.500 Euro zurückgezahlt wird, ist bei einem Zinssatz von 1 Prozent nach 25 Jahren vollständig getilgt, bei einem Zinssatz von 3 Prozent erst nach 37 Jahren.

{kind=link}

Außerdem erhöhen sich die Zinszahlungen bei steigenden Hypothekenzinsen. Bei einem Zinssatz von 1 Prozent zahlen Kreditnehmer in der Beispielrechnung rund 52.000 Euro Zinsen, bei einem Zinssatz von 2 Prozent sind es bereits knapp 130.000 Euro.

Auch politische Maßnahmen haben die Wohneigentumsbildung im Jahr 2022 ausgebremst oder zumindest verteuert. Fördermaßnahmen wurden eingeschränkt oder ganz beendet. So ist das Baukindergeld, das förderfähigen Haushalten 12.000 Euro Wohneigentumsförderung je Kind bescherte, 2022 ersatzlos ausgelaufen.

Das alles hat dazu geführt, dass weniger Wohnungen und Häuser als früher gekauft wurden. Ein Indiz dafür ist die Zahl der veröffentlichten Online-Immobilieninserate. Jahrelang waren die Zahlen rückläufig, doch vergangenes Jahr hat sich diese Entwicklung gedreht:

Im Oktober 2022 wurden deutschlandweit 60 Prozent mehr Ein- und Zweifamilienhäuser inseriert als zu Jahresbeginn, bei den Eigentumswohnungen betrug das Plus immerhin noch 41 Prozent.

Fast verdoppelt haben sich die Inserate für Häuser aus den 1960er Jahren. Hier ist die Kaufzurückhaltung aufgrund der unterdurchschnittlichen Bausubstanz und den daraus resultierenden hohen Energiekosten besonders hoch.

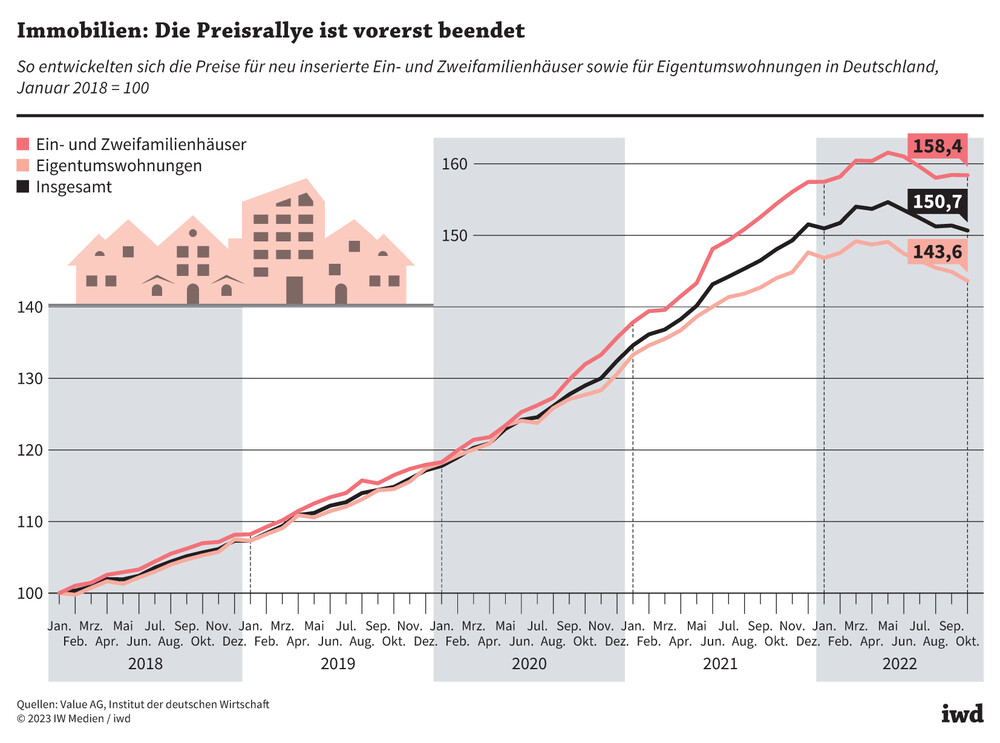

Eine wichtige Rolle spielen auch die Immobilienpreise selbst (Grafik):

Die Kaufpreise für Wohneigentum in Deutschland sind zwischen Januar 2018 und Mai 2022 um rund 55 Prozent gestiegen.

{kind=link}

Seitdem sind die Preise für online inserierte Häuser und Wohnungen leicht rückläufig. Dennoch verhalten sich potenzielle Käufer bislang abwartend.

Diese Kaufzurückhaltung wirkt sich auch auf dem Mietwohnungsmarkt aus. Vor der Energiekrise bildeten jedes Jahr annähernd 400.000 Haushalte selbst genutztes Wohneigentum, wovon zwei Drittel zuvor zur Miete gewohnt haben. Anders gesagt: Bislang machten gut 250.000 Haushalte jedes Jahr eine Mietwohnung frei, in die neue Mieter einziehen konnten. Bleibt diese Umzugskette nun aus, droht der Mietwohnungsmarkt zu verstopfen, was sich bei konstantem Mietangebot kurz- bis mittelfristig in steigenden Mietpreisen niederschlägt. Tatsächlich lagen die Mietpreise im Oktober bereits um 4,6 Prozent über denen des Vorjahres, vor 2022 betrugen die jährlichen Preisaufschläge etwas weniger als 3 Prozent. Besonders stark stiegen die Mieten zuletzt in Mecklenburg-Vorpommern und in Brandenburg, also dort, wo die Mieten bisher noch günstig waren.

Neue Fördermaßnahmen der Wohneigentumsbildung nötig

Wie ließe sich die angespannte Lage auf dem deutschen Wohnungsmarkt lösen? Das IW rät zu einer Unterstützung der Wohneigentumsbildung und schlägt konkret drei Maßnahmen vor:

Erstens: ein Freibetrag bei der Grunderwerbsteuer, da so mehr Eigenkapital für den Haus- oder Wohnungskauf zur Verfügung steht. In der Region Brüssel gibt es dieses Modell bereits. Hier wird den Haushalten beim Wohnimmobilienerwerb ein Freibetrag von 150.000 Euro zugestanden, für die keine Grunderwerbsteuer gezahlt werden muss. Finanziert werden könnte das Ganze entweder dadurch, dass der Grunderwerbsteuersatz für Kapitalanleger leicht steigt oder das System auf eine progressive Grunderwerbsteuer umgestellt wird.

Zweitens sollten Nachrangdarlehen angeboten werden, also eigenkapitalersetzende Darlehen. Damit würde der Käuferkreis erweitert.

Und drittens könnte man nach niederländischem Vorbild auch in Deutschland Hypothekenversicherungen einführen. Sie stellen sicher, dass die fälligen Hypothekenraten auch im Fall von Arbeitslosigkeit, Tod des Partners, Scheidung oder Erwerbsunfähigkeit weitergezahlt werden. Dies gibt nicht nur den Immobilienkäufern Sicherheit, sondern auch den Banken, die so ihre Eigenkapitalanforderungen reduzieren können.