Überzogene Erwartungen an Erbschaftsteuer

Kritiker wollen die Erbschaftsteuer reformieren und versprechen sich davon höhere Staatseinnahmen. Damit könnten dann, so die Idee, die Steuern der arbeitenden Bevölkerung reduziert werden, was wiederum die Arbeitsanreize erhöhen würde. Tatsächlich wäre dieser Effekt allerdings sehr überschaubar – gleichwohl gibt es gute Gründe, das komplizierte deutsche Erbschaftsteuerrecht zu modernisieren.

- Die Einnahmen aus der Erbschaftsteuer machten in Deutschland im Jahr 2019 rund 0,2 Prozent des Bruttoinlandsprodukts aus.

- Eine von Kritikern geforderte Reform der Erbschaftsteuer dürfte kaum Effekte auf den Arbeitsmarkt haben: Das Arbeitszeitvolumen in Deutschland würde sich schätzungsweise nur um 0,15 Prozent erhöhen.

- Im Hinblick auf Effizienz, Transparenz und Verständlichkeit von Steuergesetzen wäre eine Modernisierung jedoch sinnvoll.

Während eine neue Vermögensteuer in den Sondierungen über eine Ampelkoalition erst mal abgeräumt wurde, bleibt die künftige Gestaltung der Erbschaftsteuer vorerst offen. Während bei der Vermögensteuer Häuser, Oldtimer und Gemälde jedes Jahr neu bewertet werden müssen, kommt dies bei der Erbschaftsteuer in der Regel nur einmal pro Generation vor. Die Erhebungskosten für Staat und Steuerzahler sind damit wesentlich geringer als bei einer Vermögensteuer.

Auch die zu erwartenden Ausweichreaktionen der Vermögenden – im Zweifel verlassen sie Deutschland – sind bei einer Erbschaftsteuer geringer, da sie nicht jedes Jahr anfällt.

Gründe wie Effizienz und Transparenz sprechen für eine Reform der Erbschaftsteuer – als Quelle zusätzlicher Staatseinnahmen taugt sie dagegen kaum.

Die weniger schwerwiegenden ökonomischen Folgen sprechen zunächst einmal für die Erbschaftsteuer und gegen eine Vermögensteuer. Allerdings kann die Erbschaftsteuer ebenso die Substanz des Betriebsvermögens angreifen, sofern keine ausreichenden Gewinne erzielt werden.

Spitzensteuersatz greift selten

Ein Blick auf die Konstruktion der deutschen Erbschaftsteuer zeigt, dass der Staat bei Erbschaften und Schenkungen theoretisch einen erheblichen Anteil für sich reklamiert: Die Steuersätze reichen bis zu 50 Prozent. Allerdings greift dieser Höchstsatz eher selten, und zwar aus zwei Gründen:

Wert der Erbschaft und Freibeträge. Der nominale Spitzensteuersatz von 50 Prozent wird nur bei sehr großen Erbschaften ab 26 Millionen Euro in Steuerklasse III erhoben – und das auch nur, wenn kein enges Verwandtschaftsverhältnis besteht. Zudem gibt es umfangreiche Freibeträge von bis zu 500.000 Euro, sodass beispielsweise „Omas Häuschen“ in vielen Fällen steuerfrei übertragen werden kann.

Verschonungsregeln für Betriebsvermögen. Um Investitionen und Arbeitsplätze nicht zu gefährden, können Erben von Betriebsvermögen unter bestimmten Bedingungen eine Begünstigung geltend machen, die zu einer deutlich geringeren Besteuerung führt.

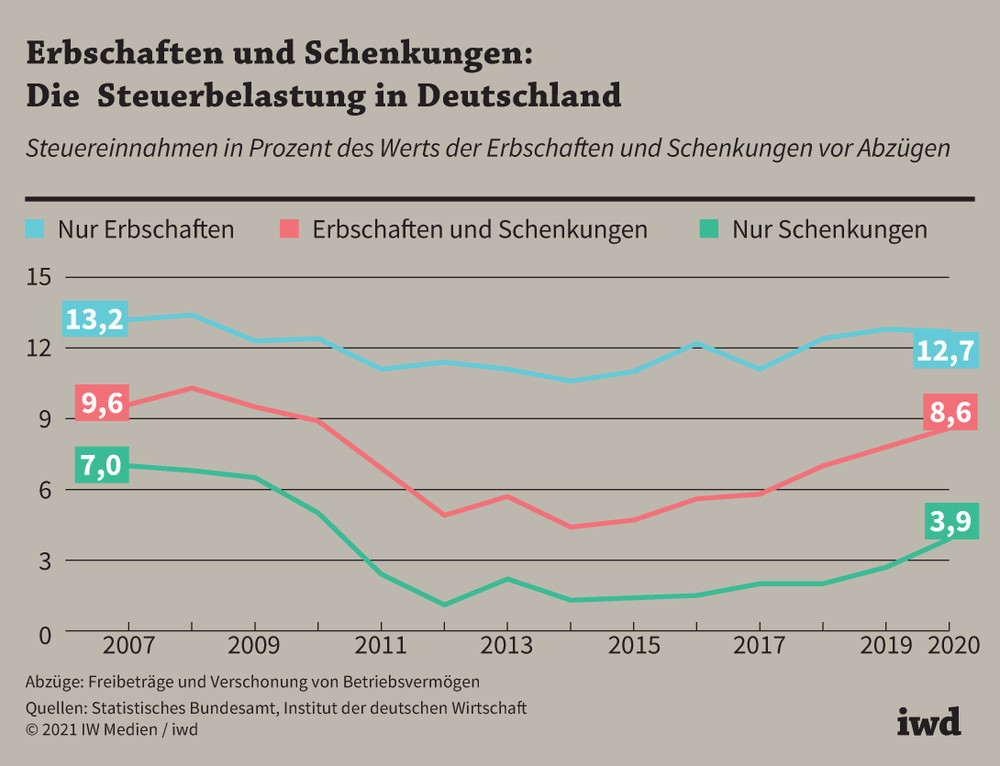

Diese Regelungen bewirken, dass die effektive Steuerbelastung von geerbten Vermögen deutlich geringer ist, als es der nominale Höchstsatz vermuten lässt (Grafik):

Im Durchschnitt beliefen sich die Einnahmen aus der Erbschaft- und Schenkungsteuer in Deutschland 2020 nur auf 8,6 Prozent der zu besteuernden Vermögenswerte.

{kind=link}

Dabei bestehen allerdings große Unterschiede. Handelte es sich ausschließlich um Erbschaften, betrug die effektive Steuerbelastung 12,7 Prozent, waren es nur Schenkungen, kassierte der Staat lediglich 3,9 Prozent. Der Grund: Schenkungen werden offenbar strategisch eingesetzt, um die Steuerbefreiung von Betriebsvermögen zu nutzen.

Alles in allem machten die Einnahmen aus der Erbschaftsteuer im Jahr 2019 rund 0,2 Prozent des Bruttoinlandsprodukts aus (Grafik):

In sieben von 37 OECD-Ländern war der Anteil höher, elf erheben keine Erbschaftsteuer.

{kind=link}

Die Reformvorschläge

Das Flat-Tax-Modell. Viele Reformbefürworter schlagen vor, statt der komplizierten und undurchsichtigen Verschonungsregeln ein einfaches und transparentes System einzuführen, sprich die Bemessungsgrundlage der Erbschaftsteuer zu vergrößern, indem Betriebsvermögen und selbst genutzte Immobilien nicht mehr befreit und die Freibeträge gekappt werden. Zudem sollen die Steuersätze auf 10 bis 20 Prozent reduziert werden.

Ohne eine Begünstigung von Betriebsvermögen würde ein solches Flat-Tax-Modell alle geerbten Vermögensgegenstände im Grundsatz gleich besteuern. Das würde die Bemessungsgrundlage in der Tat deutlich vergrößern, denn etwa 40 Prozent der steuerpflichtigen Erbschaften und Schenkungen sind steuerlich verschontes Betriebsvermögen.

Wenn die derzeitigen Verschonungsregeln gekappt werden, führt das allerdings zugleich zu enormen Belastungen der Betriebe und entsprechenden wirtschaftlichen Konsequenzen. Deshalb wären zinsfreie Stundungsregeln wichtig, damit Unternehmen im Erbfall aufgrund der Steuerforderung nicht in Zahlungsschwierigkeiten geraten.

Entlastung bei Steuern und Abgaben. Die Mehreinnahmen könnten, so die Idealvorstellung, dazu verwendet werden, die hohe Steuerbelastung des Faktors Arbeit zu senken. Allerdings wäre dieser Effekt überschaubar. Bei einem fixen Erbschaftsteuersatz von 10 Prozent würde es kaum Mehreinnahmen geben, bei einem Satz von 20 Prozent immerhin ein jährliches Plus von schätzungsweise 9 Milliarden Euro – doch gemessen an den gesamten Steuereinnahmen des Staates sind selbst das nur rund 1 Prozent.

Im Grundsatz wäre eine derartige Verschiebung der Belastung zwar vielversprechend. Denn im internationalen Vergleich wird der Arbeitslohn in Deutschland relativ stark mit Steuern und Sozialabgaben belastet. Eine Senkung könnte es attraktiver machen, eine sozialversicherungspflichtige Beschäftigung anzustreben oder die eigene Arbeitszeit auszudehnen. Mit 9 Milliarden Euro kommt man allerdings nicht weit:

Das Arbeitszeitvolumen in Deutschland würde sich schätzungsweise in einer Größenordnung von knapp 50.000 Vollzeitbeschäftigten erhöhen – das sind 0,15 Prozent der derzeit gut 33,3 Millionen sozialversicherungspflichtig Beschäftigten.

Von daher sprechen Effizienz, Transparenz und Verständlichkeit von Steuergesetzen für eine Reform der Erbschaftsteuer – als Quelle zusätzlicher Staatseinnahmen und als Hebel für mehr Beschäftigung taugt sie dagegen kaum.