Schulden machen oder bremsen?

Zehn Jahre nach Einführung der Schuldenbremse dürfte die deutsche Staatsverschuldung in diesem Jahr erstmals seit 2002 wieder unter der Maastricht-Grenze von 60 Prozent des Bruttoinlandsprodukts liegen. Gleichzeitig fordern viele Ökonomen, die Schuldenbremse abzuschaffen. Zu Recht?

- Aufgrund steigender Steuereinnahmen und niedriger Kreditzinsen konnte Deutschland seine Staatsschuldenquote in den vergangenen Jahren deutlich senken.

- Deutschland könnte nun jährlich rund 50 Milliarden Euro neue Schulden machen und dennoch die Maastricht-Vorgaben einhalten.

- Das Institut der deutschen Wirtschaft schlägt vor, die Schuldenbremse zu lockern und 450 Milliarden Euro über zehn Jahre verteilt kreditfinanziert für Investitionen bereitzustellen.

Im Jahr 2009 wurde die Schuldenbremse im Grundgesetz verankert. Sie beschränkt die strukturelle Neuverschuldung des Bundes seit 2016 auf jährlich 0,35 Prozent des Bruttoinlandsprodukts (BIP), den Bundesländern sind neue Schulden ab 2020 komplett verboten.

Für diese Grundgesetzänderung gab es damals breiten politischen Konsens. Zur Erinnerung: Gegen Deutschland lief von 2003 bis 2007 ein Defizitverfahren, ein „blauer Brief“ aus Brüssel konnte nur verhindert werden, indem der damalige Finanzminister Hans Eichel dem Europäischen Rat entsprechende Sparzusagen machte.

Staatsschuldenquote erst gestiegen, dann gesunken

In den Jahren davor war die Staatsschuldenquote von knapp 40 auf mehr als 60 Prozent des BIP gestiegen und überschritt damit den im Maastricht-Vertrag vereinbarten Grenzwert. Aus damaliger Perspektive war keine Linderung zu erwarten: Die Zinszahlungen auf die Staatsschuld, so das damalige Kalkül, würden dauerhaft über dem Wirtschaftswachstum liegen, selbst bei ausgeglichenen Primärhaushalten würde der Schuldenstand also stärker steigen als das BIP – und mit ihm die Staatsschuldenquote. Ein nennenswert niedrigeres Zinsumfeld hielten selbst die Wirtschaftsweisen im Jahr 2007 noch für „empirisch bedeutungslos“.

Nachdem notwendig gewordene Rettungspakete und niedrige Steuereinnahmen die deutsche Schuldenquote im Zuge der Wirtschafts- und Finanzkrise 2010 auf einen Höchststand von 82 Prozent des BIP getrieben hatten, sank sie danach kontinuierlich auf etwas mehr als 60 Prozent im Jahr 2018.

Wirkung der Schuldenbremse umstritten

Welchen Anteil daran die 2011 in Kraft getretene Schuldenbremse hatte, ist umstritten. Dass sie den politischen Diskurs nachhaltig beeinflusst hat und letztlich die Wertschätzung ausgeglichener Haushalte beförderte, kann man ihr anrechnen. Es wird dabei aber auch oft der Eindruck vermittelt, die Schuldenbremse habe quasi im Alleingang zur Einhaltung der Maastricht-Vorgaben geführt – der ökonomische Beweis dafür fehlt allerdings.

Aus ökonomischer Sicht erscheint es sinnvoll, die Schuldenbremse für Investitionen zu lösen.

Vielmehr haben sich in den vergangenen zehn Jahren die Rahmenbedingungen für den Fiskus stark verbessert. Erstens blickt Deutschland auf eine beachtliche Dynamik auf dem Arbeitsmarkt zurück. Die Erwerbstätigenquote, die von Anfang der 1990er Jahre bis zur Mitte der 2000er Jahre bei unter 70 Prozent verharrte, ist seither kontinuierlich auf nun 80 Prozent gestiegen. Die zusätzlichen Arbeitsplätze bescherten dem Bund von 2005 bis 2018 einen preisbereinigten Anstieg seiner Steuereinnahmen von mehr als 40 Prozent.

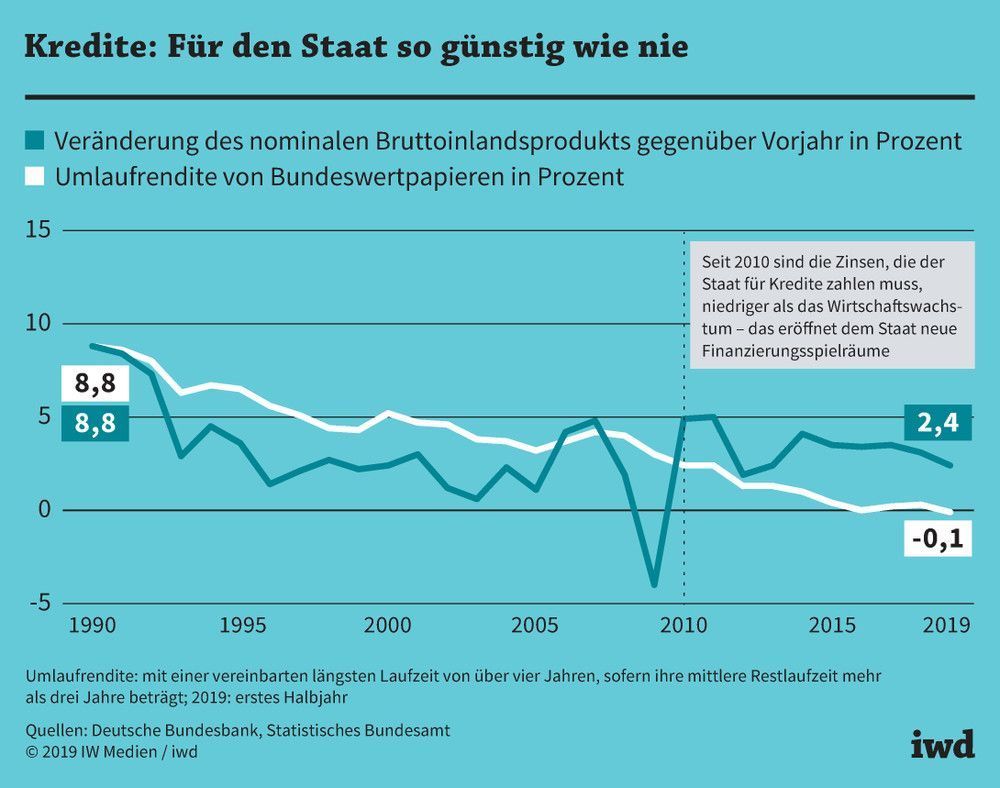

Zweitens hat sich das Zinsumfeld gewandelt – Kredite gibt es heute praktisch umsonst (Grafik):

Seit 2010 sind die Zinsen, die der Staat für Schulden zahlt, niedriger als das Wirtschaftswachstum – im ersten Halbjahr 2019 war die Umlaufrendite der Bundeswertpapiere sogar negativ.

{kind=link}

Hauptverantwortlich dafür ist die hohe Ersparnis der Haushalte, der Unternehmen und des Staates sowie die Geldpolitik der Europäischen Zentralbank (EZB). Das Zinsniveau wird auch in den nächsten Jahrzehnten nicht signifikant steigen – selbst wenn die EZB den Ausstieg aus der expansiven Geldpolitik wagt. Als Folge dieser niedrigen Zinsen ergibt sich ein Verschuldungsspielraum von jährlich 1,5 Prozent des BIP:

Deutschland könnte jährlich rund 50 Milliarden Euro neue Schulden machen und dennoch die Maastricht-Vorgaben einhalten.

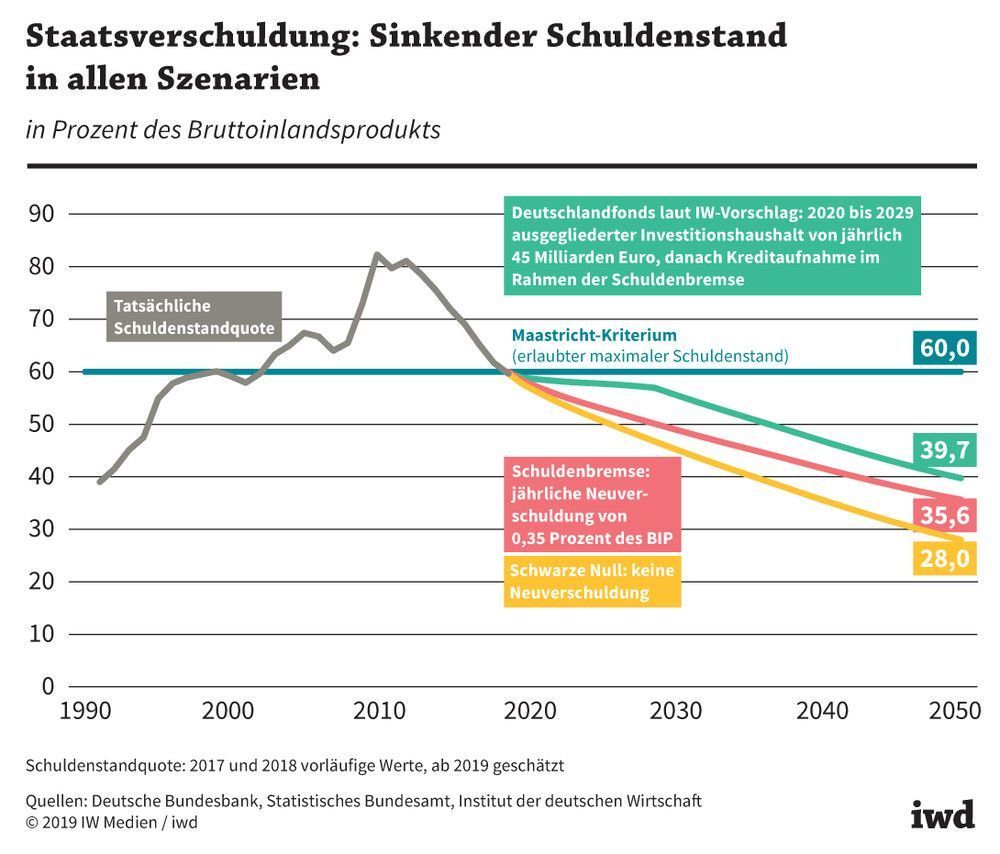

Wenn der Bund nur die aktuell zulässigen 0,35 Prozent des BIP an neuen Schulden aufnimmt – knapp 12 Milliarden Euro – würde der Schuldenstand 2030 die Marke von 50 Prozent unterschreiten. Bei einer schwarzen Null würde diese Marke sogar schon 2026 erreicht (Grafik).

{kind=link}

Gleichzeitig hat der Staat einen großen Nachholbedarf an Investitionen. Allein auf kommunaler Ebene fehlen 138 Milliarden Euro. Für die Sanierung der Kommunalfinanzen sind die Länder zuständig – denen aber sind wegen der Schuldenbremse die Hände gebunden. Rechnet man die nötigen Investitionen für die Zukunftsthemen Infrastruktur, Bildung, Dekarbonisierung und Wohnungsbau hinzu, ergibt sich ein Bedarf von rund 450 Milliarden Euro. Aus ökonomischer Sicht erscheint es daher sinnvoll, die Schuldenbremse für Investitionen zu lösen:

Das IW schlägt einen Deutschlandfonds vor, der diese 450 Milliarden Euro über zehn Jahre verteilt kreditfinanziert bereitstellt – ohne die Maastricht-Grenze von 60 Prozent zu reißen.

Diese Investitionen wären die Basis einer Modernisierungsagenda, denn das daraus höchstwahrscheinlich entstehende stärkere Wirtschaftswachstum reduziert langfristig den Schuldenstand zusätzlich.

Es gibt allerdings auch Argumente gegen die Lockerung der Schuldenbremse. Die größte Gefahr besteht darin, dass Deutschland seine Haushaltsdisziplin aufgibt und damit auch seine Vorbildfunktion für andere EU-Staaten verliert.

Daher müsste ein Deutschlandfonds auf Investitionen begrenzt sein, die auf langfristige Ziele wie die Entwicklung von Infrastruktur, Bildung oder den Klimaschutz einzahlen. So würde das Wachstumspotenzial für kommende Generationen erhöht und das Geld nicht in zusätzlichem Staatskonsum verpuffen.

Mehr Kapazitäten in der Bauwirtschaft und Bauverwaltung nötig

Voraussetzung für erfolgreiche öffentliche Investitionen ist allerdings eine Ausweitung der Kapazitäten in der Bauwirtschaft und Bauverwaltung. Die Auslastung im Baugewerbe liegt derzeit mit 80 Prozent vergleichsweise hoch. Dies zeigt sich zum einen in den Baupreisen, die seit 2006 um mehr als 30 Prozent gestiegen sind. Und zum anderen bei den Fachkräften: Auf jeden arbeitslos gemeldeten Bauingenieur kamen zuletzt schätzungsweise sieben offene Stellen. Es muss daher vermieden werden, dass zusätzliche öffentliche Investitionen diese Engpässe noch verschärfen.

Zudem müssen Kapazitäten in der Bauplanung auf- und bürokratische Hürden abgebaut werden: Die Beschäftigtenzahl in der Bauverwaltung sinkt seit Anfang der 1990er Jahre kontinuierlich, einige Bundesländer und Gemeinden schöpften in der Vergangenheit aufgrund mangelnder Planungskapazitäten nicht einmal die zur Verfügung stehenden Bundesmittel ab.