Rente: Wissen heißt vorsorgen

Die Bundesbürger sind über einige Aspekte des Rentensystems recht gut im Bilde, teils gibt es aber deutliche Wissenslücken. Und wer sich nicht so gut auskennt, stellt seine Altersvorsorge in der Regel weniger breit auf. Es braucht demnach mehr Informationen zum Thema Alterssicherung – vor allem für die jüngere Generation.

- Das Wissen der Bundesbürger zum Thema Rente ist ausbaufähig, wie eine IW-Umfrage zeigt – vor allem die weitere Lebenserwartung der heute 65-Jährigen wird deutlich unterschätzt.

- Die statistische Analyse der Befragungsdaten belegt auch, dass eine Person umso eher ihre Altersvorsorge diversifiziert, je besser sie sich beim Thema Rente auskennt.

- Es besteht also Handlungsbedarf in Sachen finanzielle Bildung. So könnten der Rentenbescheid und die digitale Rentenübersicht um Infos zur Lebenserwartung und zur Funktionsweise des gesetzlichen Rentensystems ergänzt werden.

Seit 2001 ist die gesetzliche Rente nicht mehr darauf angelegt, den Lebensstandard eines zuvor Erwerbstätigen zu sichern. Die Bundesbürger sollen also ergänzend über den Betrieb, in dem sie arbeiten, oder privat für das Alter vorsorgen.

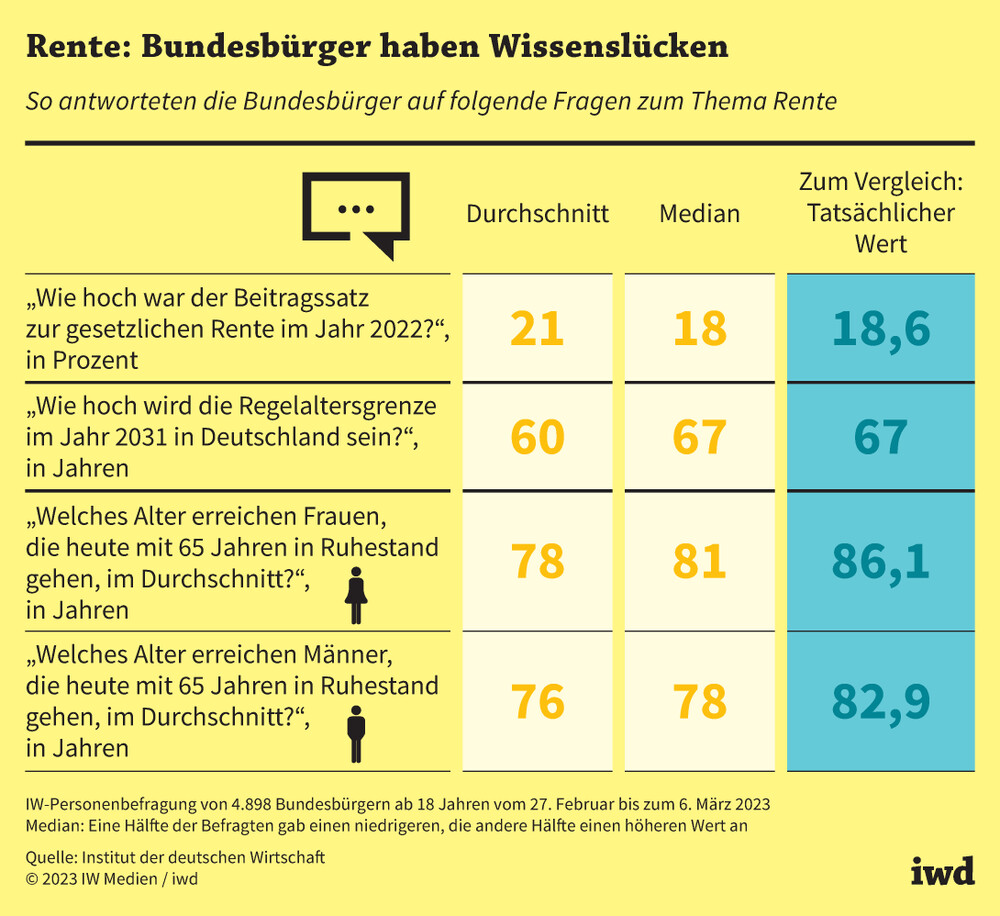

Um dies sinnvoll tun zu können, sollten die Menschen gut über das Thema Rente Bescheid wissen. Inwieweit dies der Fall ist, lässt sich aus den Ergebnissen der IW-Personenbefragung ableiten. Darin waren unter anderem vier Fragen rund um die Alterssicherung enthalten. Die Antworten sind nur teilweise erfreulich. Immerhin wussten 40 Prozent der Befragten, dass das reguläre Renteneintrittsalter bis 2031 auf 67 Jahre steigt. Anders gewendet (Grafik):

Reiht man alle Antworten nach dem genannten Wert, traf die mittlere – der sogenannte Median – genau die korrekten 67 Jahre.

{kind=link}

Ebenfalls oft nahe am richtigen Wert waren die Antworten auf die Frage nach dem aktuellen Beitragssatz in der gesetzlichen Rentenversicherung (18,6 Prozent) – der Median lag bei 18 Prozent. Allerdings war die Streuung hier deutlich größer – jeweils ein Viertel der Befragten nannte Werte von weniger als 12 und mehr als 20 Prozent.

Häufig daneben lagen die Bundesbürger bei der Frage, mit wie vielen weiteren Lebensjahren eine heute 65-jährige Frau beziehungsweise ein 65-jähriger Mann im Durchschnitt rechnen kann:

Im Mittel meinten die Befragten, dass eine heute 65-Jährige in Deutschland voraussichtlich 81 Jahre alt werden wird – tatsächlich liegt ihre statistische Lebenserwartung aber bei gut 86 Jahren.

Ähnlich deutlich unterschätzten die Befragungsteilnehmer die weitere Lebenserwartung des männlichen 65-Jährigen.

Ein näherer Blick auf die Befragungsdaten zeigt, dass die über 50-Jährigen die Fragen nach dem Beitragssatz und der Regelaltersgrenze häufiger korrekt beantworteten als die Jüngeren – jene Jahrgänge also, die sich besonders intensiv mit ihrer Altersvorsorge befassen müssten.

Je besser eine Person in Deutschland über das Rentensystem Bescheid weiß, desto höher ist die Wahrscheinlichkeit, dass sie ihre Altersvorsorge diversifiziert.

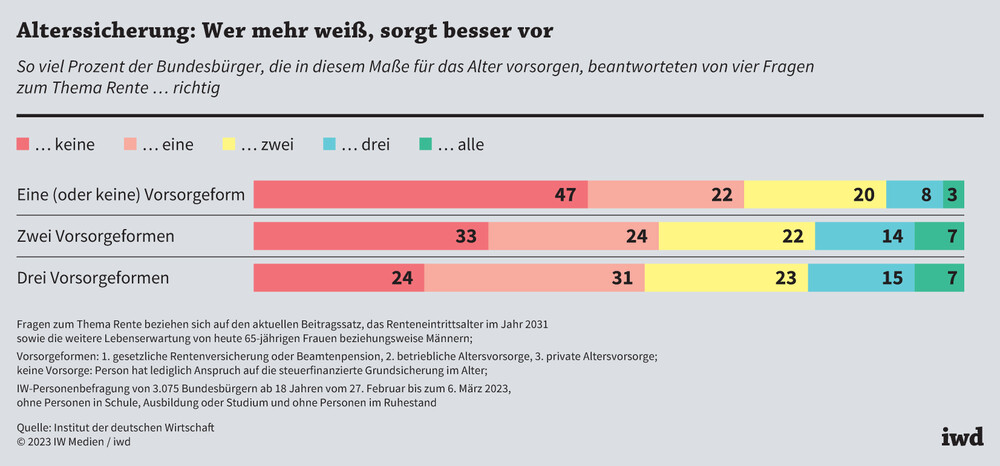

Doch gibt es einen Zusammenhang zwischen Wissen oder Nichtwissen zur Rente und dem Vorsorgeverhalten – ob sich die Befragten also ausschließlich auf die gesetzliche Rente verlassen, zusätzlich auf eine betriebliche Alterssicherung zählen können und/oder ergänzend mit einer privaten Lebens- oder Rentenversicherung vorsorgen? Die Befragungsdaten geben Aufschluss (Grafik):

Von jenen Befragten, die ausschließlich in die gesetzliche Rente einzahlen, konnten 47 Prozent keine der gestellten Fragen zum Thema Rente korrekt beantworten und lediglich 11 Prozent lagen drei- oder sogar viermal richtig.

{kind=link}

Demgegenüber hatten von jenen, die sowohl gesetzlich rentenversichert sind als auch betrieblich und privat vorsorgen, 22 Prozent bei mindestens drei Fragen die korrekte Antwort parat – nur 24 Prozent landeten keinen einzigen Treffer.

Eine tiefere statistische Analyse der IW-Personenbefragung bestätigt, dass das Wissen zum Thema Alterssicherung maßgeblich für das Vorsorgeverhalten ist und nicht etwa andere Faktoren dahinterstecken wie das Geschlecht oder der Bildungsstand der Befragten:

Beantwortet eine Person eine oder zwei der genannten vier Fragen zur Rente richtig, steigt die Wahrscheinlichkeit, dass sie ihre Altersvorsorge diversifiziert, im Vergleich zu Befragten, die keine richtige Antwort geben, um fast9 Prozentpunkte.

Bei drei oder vier korrekten Antworten sind es sogar mehr als 15 Prozentpunkte.

Die Daten zeigen darüber hinaus, dass die 35- bis 49-jährigen Befragten ihre Altersvorsorge mit einer höheren Wahrscheinlichkeit streuen als die unter 35-Jährigen. Das ist plausibel, weil sich die Jüngeren in der Regel zunächst im Beruf etablieren und über eine Familiengründung entscheiden, bevor das Thema Alterssicherung in den Vordergrund rückt.

Beim Thema finanzielle Bildung besteht Handlungsbedarf

Dennoch besteht – auch mit dem Blick auf die gezeigten Wissensdefizite der unter 50-Jährigen – beim Thema finanzielle Bildung offensichtlich Handlungsbedarf. Die Schule kann zwar ein Wissensfundament legen und ein grundsätzliches Bewusstsein für die Relevanz der Altersvorsorge schaffen. Doch für Jugendliche liegt der Renteneintritt noch in zu weiter Ferne, als dass sie zeitnah Handlungsbedarf sähen. Es geht also darum, Informationen rund um die Altersvorsorge dann zu vermitteln, wenn die Menschen sich beruflich etabliert haben und finanziell in der Lage sind, die Weichen für die Alterssicherung zu stellen.

Ein wichtiger Akteur kann dabei die Deutsche Rentenversicherung sein. Mit dem regelmäßig verschickten Rentenbescheid und der auf den Weg gebrachten digitalen Rentenübersicht bietet sie Instrumente, die den Bundesbürgern wichtige Fakten zur Altersvorsorge an die Hand geben. Die Politik sollte – statt eine generelle Vorsorgepflicht zu prüfen –versuchen, diese Informationsbasis so auszubauen, dass die Bundesbürger in der Lage sind, ihre Altersvorsorge optimal zu gestalten. Konkret wäre zu überlegen, die Angaben zu den individuellen Rentenansprüchen um Infos zur Entwicklung der Lebenserwartung und zur Funktionsweise des gesetzlichen Rentensystems zu ergänzen.