Nahostkonflikt birgt Risiko für die deutsche Wirtschaft

Die geopolitischen Unsicherheiten haben durch den Nahostkonflikt weiter zugenommen. Dies könnte auch die deutsche Wirtschaft schwächen, beispielsweise weil Unternehmen ihre Investitionstätigkeit einschränken. Die Gefahr einer neuen Ölkrise ist dagegen relativ gering – aus mehreren Gründen.

- Der Nahostkonflikt ist ein weiterer Unsicherheitsfaktor für die globale politische Entwicklung. Damit hemmt er auch die Investitionsbereitschaft von Unternehmen.

- Weiterhin ist mit einer erhöhten Volatilität an den Aktienmärkten zu rechnen. Fallende Kurse verringern aber die liquiden Mittel von Unternehmen.

- Eine neue Ölkrise ist dagegen unwahrscheinlich – unter anderem, weil die westlichen Industriestaaten inzwischen weitaus weniger abhängig von Rohöl sind als in den 1970er und 1980er Jahren.

Der Angriff der Terrororganisation Hamas auf Israel am 7. Oktober 2023 hat großes menschliches Leid verursacht, aber auch heftige wirtschaftliche Folgen. So sind in Israel die Investitionen und der Tourismus drastisch eingebrochen und der Einzug von mehr als 300.000 Reservisten verringert das Arbeitskräfteangebot. Im Gazastreifen ist unter anderem die Infrastruktur erheblich beschädigt oder zerstört.

Die Schockwellen des Konflikts reichen über die unmittelbar betroffene Region hinaus und könnten auch in der deutschen Wirtschaft spürbar werden. Dies liegt weniger an den direkten ökonomischen Verflechtungen mit Israel, machten die Ausfuhren dorthin im Jahr 2022 doch nur 0,4 Prozent aller deutschen Exporte aus. Allerdings kooperieren die Bundesrepublik und Israel seit Langem eng in Bereichen wie Naturwissenschaften, Cybersecurity oder Medizin.

Der Nahostkonflikt hemmt die Investitionsbereitschaft von Unternehmen, weil sie höhere geschäftliche Risiken einpreisen müssen.

Wesentlich relevanter ist, dass der Nahostkonflikt ein weiterer Unsicherheitsfaktor für die globale politische Entwicklung ist. Eskaliert der Konflikt, könnten Lieferketten – die infolge des russischen Angriffskriegs auf die Ukraine teils gerade neu aufgebaut wurden – gefährdet sein. Die Angriffe von Huthi-Rebellen auf Frachtschiffe im Golf von Aden haben dieses Risiko verdeutlicht. Generell wächst infolge des Nahostkonflikts weltweit die Gefahr von Terroranschlägen. All dies hemmt die Investitionsbereitschaft von Unternehmen, weil sie höhere geschäftliche Risiken einpreisen müssen.

Erhöhte Volatilität an den Finanzmärkten

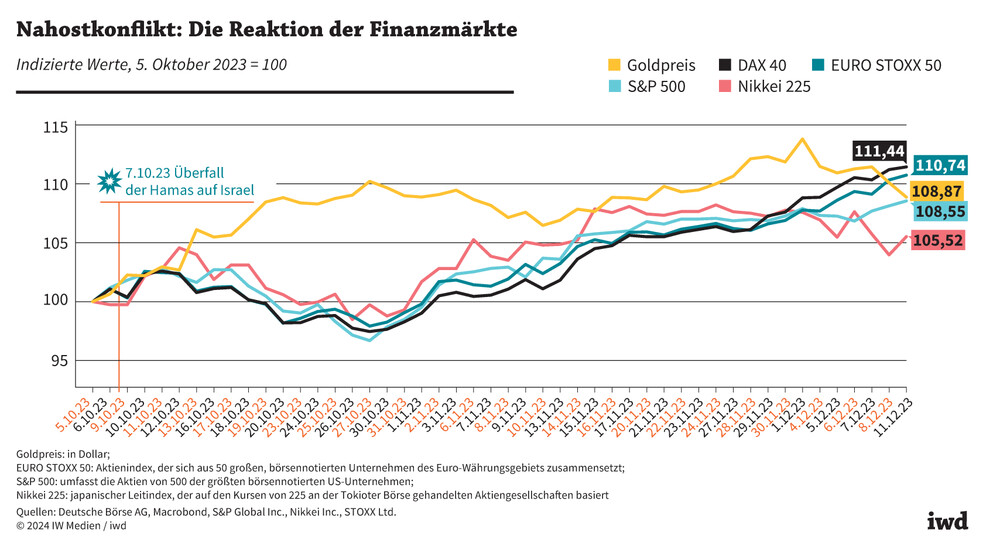

Die Angst vor einem Flächenbrand im Nahen Osten hat auch die Finanzmärkte beeinflusst. Die Aktienkurse fielen nach dem Hamas-Angriff auf Israel zum Teil deutlich (Grafik):

Ende Oktober notierte der US-amerikanische Aktienindex S&P 500 mehr als 3 Prozent tiefer als zum Monatsbeginn.

{kind=link}

Auch der Dax sowie der europäische und der japanische Leitindex verzeichneten in diesem Zeitraum Verluste. Seitdem haben sich die Aktienkurse zwar wieder nach oben bewegt, dies spiegelt jedoch vorrangig die sinkenden Inflationsraten in den USA und Europa sowie die damit verbundene Hoffnung auf ein Ende der Leitzinserhöhungen wider.

Dass die Investoren weiterhin besorgt in den Nahen Osten – und auf sonstige Krisenherde – blicken, lässt sich am Goldpreis ablesen, denn das Edelmetall ist in Krisenzeiten traditionell besonders gefragt:

Nach dem 7. Oktober stieg der Goldpreis zeitweise bis auf fast 2.100 Dollar je Feinunze und er lag Mitte Dezember immer noch um knapp 9 Prozent über dem Niveau von Anfang Oktober.

Angesichts des anhaltenden Konflikts im Nahen Osten ist weiterhin mit einer erhöhten Volatilität an den Aktienmärkten zu rechnen. Fallen die Kurse, haben Unternehmen weniger liquide Mittel, um Investitionen zu finanzieren. Auch auf diesem Weg könnte der Nahostkonflikt also die wirtschaftliche Entwicklung hierzulande bremsen.

Neue Ölkrise ist unwahrscheinlich

Darüber hinaus hat der Konflikt Erinnerungen an die Ölkrisen der 1970er und 1980er Jahre geweckt. Die Frage ist, ob die erdölproduzierenden Länder am Persischen Golf erneut über die Verknappung des Rohstoffs Druck auf die westlichen Industrieländer ausüben könnten, um diese von ihrem israelfreundlichen Kurs abzubringen – und welche Folgen eine solche Strategie der Ölförderländer heute hätte.

Zunächst lässt sich festhalten, dass die Ölmärkte bislang kaum auf den aktuellen Nahostkonflikt reagiert haben. Nach dem 7. Oktober stieg der Preis für Nordseeöl im Laufe von zwei Wochen lediglich um 9 Dollar je Barrel. Seither ist der Preis jedoch deutlich gesunken. Zuletzt kostete ein Barrel Rohöl weniger als 80 Dollar und war damit deutlich billiger als vor dem Ausbruch des Konflikts – offenbar vor allem aufgrund der schwachen Weltkonjunktur, die die Nachfrage nach Energiegütern verringert.

Gleichwohl hat das IW zu skizzieren versucht, welche Folgen es für die deutsche Wirtschaft hätte, wenn sich Rohöl doch nochmals drastisch verteuern sollte. Das Ergebnis der Modellsimulationen:

Stiege der Ölpreis von 85 Dollar je Barrel – so hoch war der Preis Anfang November 2023 – auf 100 Dollar, würde das Bruttoinlandsprodukt im Jahr 2025 real um 0,2 Prozent geringer ausfallen, bei 150 Dollar wäre ein Rückgang um 1 Prozent zu erwarten.

Zugleich würden die Verbraucherpreise im zweiten Szenario um 1,3 Prozent höher ausfallen.

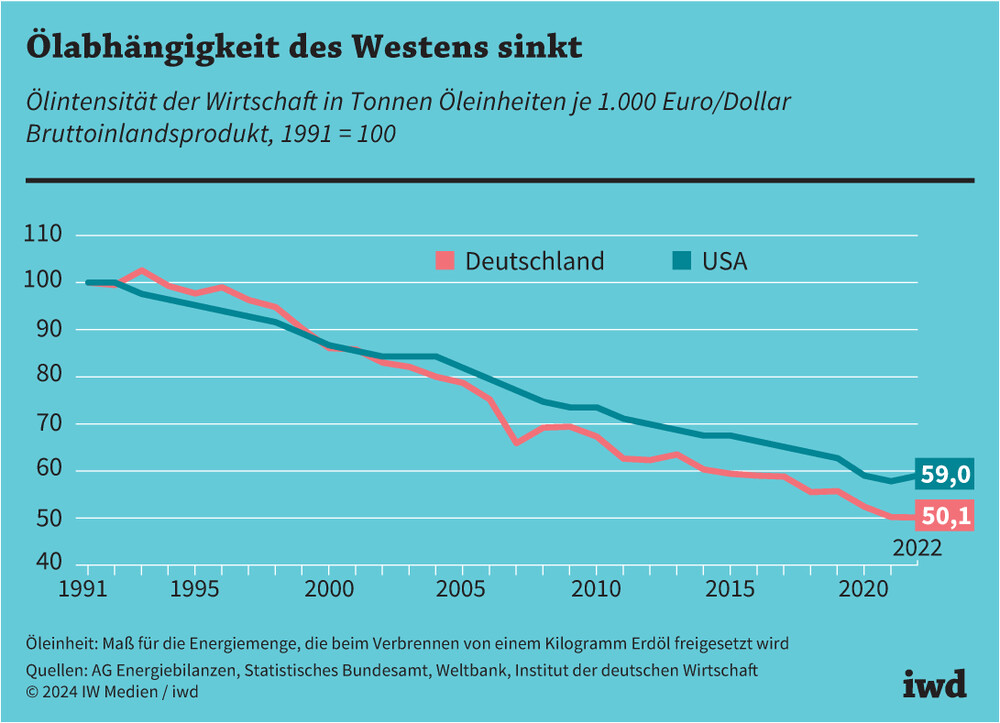

Dass es so weit kommt, ist allerdings äußerst unwahrscheinlich: Selbst wenn die Ölproduzenten das Angebot künstlich verknappen sollten, wäre die Gefahr einer Ölkrise in den westlichen Industriestaaten wie Deutschland deutlich geringer als früher. Denn diese Volkswirtschaften hängen inzwischen weitaus weniger von diesem Energieträger ab (Grafik):

Die Ölmenge, die erforderlich ist, um 1.000 Euro Bruttoinlandsprodukt zu erwirtschaften, ist seit 1991 in den USA um gut 40 Prozent, in Deutschland sogar um etwa 50 Prozent gesunken.

{kind=link}

Zudem haben die westlichen Industrienationen seit den 1980er Jahren neue Ölfördergebiete erschlossen – beispielsweise in der Nordsee, in Alaska oder in Mexiko. Dadurch spielen Importe aus den Golfstaaten nicht mehr die dominierende Rolle, in Europa machen sie inzwischen weniger als 20 Prozent der Öleinfuhren aus.