Luft- und Raumfahrtindustrie: Turbulenzen im Steigflug

Der zivile Flugzeugbau trug 2017 fast drei Viertel zum Umsatz der Luft- und Raumfahrtbranche bei und boomt dank der Verkaufserfolge von Airbus seit Jahren. Die Verteidigungssparte ist dagegen wie die Raumfahrt stark von staatlichen Aufträgen abhängig.

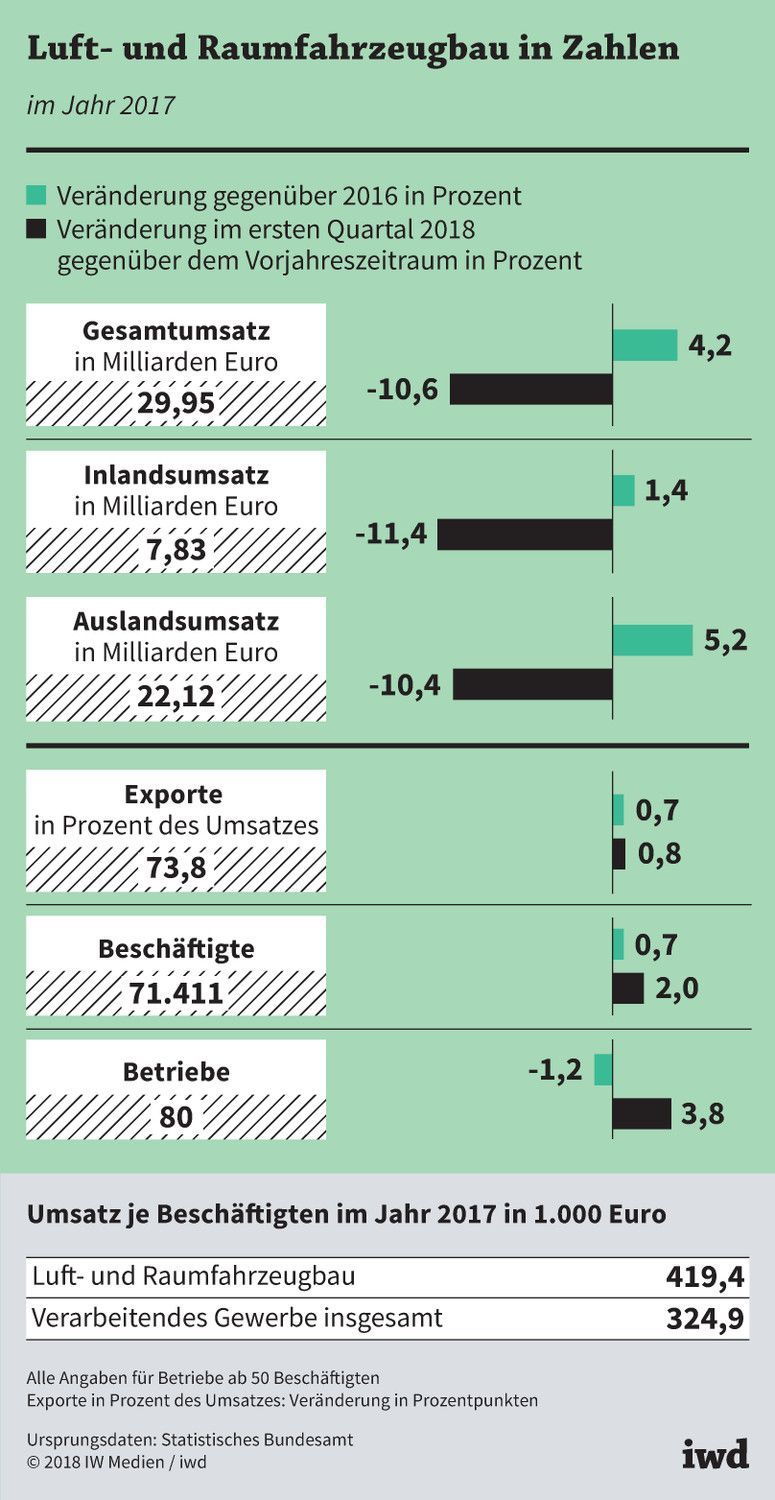

- Die deutsche Luft- und Raumfahrtindustrie hat sich im Jahr 2017 positiv entwickelt: Der Umsatz legte um 4,2 Prozent gegenüber dem Vorjahr zu und die Zahl der Beschäftigten stieg um 0,7 Prozent.

- Die Branche erwirtschaftet drei Viertel ihrer Umsätze im Ausland – was auch darauf zurückzuführen ist, dass die in Hamburg gefertigten Airbusse von Fluggesellschaften rund um den Globus eingesetzt werden.

- Der Airbus-Konzern ist im zivilen Flugzeugbau so gut im Geschäft, dass die Lieferfrist für die Passagierflieger der A320-Familie zehn Jahre beträgt.

Ariane und Airbus stehen quasi synonym für die europäische und vor allem die deutsche Luft- und Raumfahrtindustrie. Doch obwohl die Trägerrakete und die Passagierflieger internationale Aushängeschilder sind, repräsentieren sie doch längst nicht die gesamte Branche. Deren Produktpalette umfasst unter anderem auch Hubschrauber, Drohnen und Satelliten (Grafik):

Im Jahr 2017 zählte die deutsche Luft- und Raumfahrtindustrie laut Statistischem Bundesamt 80 größere Unternehmen, die mit insgesamt gut 71.000 Beschäftigten einen Umsatz von fast 30 Milliarden Euro erwirtschafteten.

{kind=link}

Bezieht man zusätzlich die Hersteller von Antriebsturbinen, Komponenten und Ausrüstungen sowie kleinere Unternehmen mit weniger als 50 Mitarbeitern ein, kommt der Wirtschaftszweig nach Angaben des Bundesverbands der Deutschen Luft- und Raumfahrtindustrie sogar auf 109.500 Beschäftigte und einen Erlös von 40 Milliarden Euro. Der bei Weitem größte Teil davon geht auf das Konto der zivilen Sparte (Grafik):

Auf den zivilen Flugzeugbau entfielen 2017 fast drei Viertel des Branchenumsatzes und mehr als zwei Drittel der Arbeitsplätze.

{kind=link}

Die Geschäfte der Luft- und Raumfahrtindustrie haben sich im vergangenen Jahr positiv entwickelt: In der engeren Abgrenzung des Statistischen Bundesamts legte der Branchenumsatz gegenüber 2016 um 4,2 Prozent zu und auch die Mitarbeiterzahl stieg leicht um 0,7 Prozent. In der umfassenderen Abgrenzung des Branchenverbands betrug das Umsatzplus sogar 6 Prozent und der Beschäftigungszuwachs lag bei 1,4 Prozent.

Damit hat der ohnehin schon hochproduktive Wirtschaftszweig seinen Umsatz je Mitarbeiter weiter gesteigert – und zwar auf nunmehr rund 420.000 Euro. Das sind 29 Prozent mehr, als die Industriebeschäftigten im Durchschnitt erwirtschaften.

Eine Vorzeigebranche innerhalb der Metall- und Elektro-Industrie ist der Luft- und Raumfahrzeugbau in Deutschland auch wegen seiner Technologieorientierung: Die Forschungsausgaben belaufen sich auf rund 10 Prozent des Umsatzes – und liegen damit ebenfalls weit über dem Durchschnitt des Verarbeitenden Gewerbes von 4 Prozent im Jahr 2015.

Zudem ist hierzulande wohl kaum ein Wirtschaftszweig so stark internationalisiert:

Die Luft- und Raumfahrtindustrie erwirtschaftete 2017 drei Viertel ihrer Umsätze im Ausland.

Bei den zivilen Passagierflugzeugen dürfte der Auslandsanteil sogar noch höher liegen, fliegen Airbusse doch für Fluggesellschaften auf der ganzen Welt.

Der Airbus-Konzern dominiert die Branche in Deutschland

Apropos Airbus: Auch wenn kleinere Anbieter wie der Bremer Satellitenbauer OHB und der Hersteller von Trainingsflugzeugen Grob aus Tussenhausen im Unterallgäu ihren Teil zum Branchenerfolg beitragen, so ist der Airbus-Konzern doch der dominierende Player – und zwar sowohl im zivilen als auch im militärischen Flugzeugbau und in der Raumfahrt. Schließlich baut Airbus auch die Ariane-Raketen – ein europäisches Gemeinschaftsprojekt unter Führung des Konzerns.

In Deutschland beschäftigt Airbus an 15 Produktionsstandorten rund 47.000 Mitarbeiter. Der mit 13.000 Beschäftigten wichtigste hiesige und nach dem Hauptsitz im französischen Toulouse zweitgrößte Standort des Konzerns ist Hamburg. Dort wird die besonders erfolgreiche A320-Familie endmontiert, der neueste Verkaufsschlager made in Finkenwerder sind die spritsparenden Neo-Modelle. Im Jahr 2017 lieferten die Hamburger 300 Flieger der Typen A319, A320 und A321 aus – damit kamen 17 Prozent der weltweit verkauften Passagierjets aus der Hansestadt.

Dass Airbus so dominierend ist, hat allerdings auch seine Schattenseiten: Im ersten Quartal 2018 brach der Umsatz der Luft- und Raumfahrtbranche um 10 Prozent ein. Und wer nicht genau hinschaut, könnte zu dem Schluss kommen, dass da ein ganzer Industriezweig in Turbulenzen geraten sei. Ein Problem hat jedoch nur Airbus – und das besteht nicht in leeren Auftragsbüchern, wie auch die 461 Flugzeugbestellungen verdeutlichen, die kürzlich auf der Luftfahrtmesse im englischen Farnborough eingegangen sind.

Es hakt vielmehr bei den Zulieferern: Die fertigen Maschinen der Baureihe A320neo stehen auf Halde und warten darauf, dass die Turbinenhersteller CFM International sowie Pratt & Whitney ihre Fertigungsprobleme mit den neuen Spartriebwerken lösen. Noch ist aber geplant, den Umsatzrückgang im ersten Quartal bis Ende des Jahres wieder auszugleichen.

Wie gut es im zivilen Flugzeugbau derzeit tatsächlich läuft, zeigt der anhaltende Beschäftigungsaufbau.

Wie gut es im zivilen Flugzeugbau derzeit tatsächlich läuft, zeigt der anhaltende Beschäftigungsaufbau: Im ersten Quartal dieses Jahres wurden die Belegschaften noch einmal um 2 Prozent aufgestockt. Die für die A320-Familie angestrebte Steigerung der Lieferzahlen auf monatlich 60 Flieger dürfte wegen der Triebwerksprobleme trotzdem nicht gelingen – und die Airlines müssen sich weiter gedulden: Selbst bei Erreichen der Produktionsziele beträgt die Lieferfrist für einen Airbus dieses Typs zehn Jahre – was angesichts von aktuell 6.077 offenen Bestellungen auch kaum erstaunt.

Militärsparte und Raumfahrt: Angewiesen auf den Staat

In den anderen beiden Sparten der Luft- und Raumfahrtindustrie sieht es dagegen nicht ganz so rosig aus:

Der militärische Flugzeugbau steuert knapp ein Fünftel zum Branchenumsatz bei und gibt immerhin 24.000 Menschen Arbeit. Doch es könnten bald weniger sein, denn die Produktion des Kampfjets Eurofighter für die europäischen Luftstreitkräfte läuft aus. Um den drohenden Stellenabbau abzuwenden, müssten schleunigst Exportaufträge oder eine Entscheidung für den Bau eines Nachfolgemodells her.

Größere Aufträge aus dem Ausland sind jedoch nicht in Sicht – und stünden zudem unter dem Vorbehalt der zuletzt strikteren Genehmigungspraxis für Waffenexporte. Und selbst grünes Licht für ein neues deutsch-französisches oder paneuropäisches Kampfflugzeug könnte die Fertigung in den kommenden Jahren kaum stützen, da ein solches Modell erst entwickelt werden müsste.

Die vergleichsweise kleine Raumfahrtindustrie mit ihren etwa 9.000 Beschäftigten kann zumindest auf ein konstantes Geschäft hoffen, nachdem sich die europäischen Staaten auf die Entwicklung der Trägerrakete Ariane 6 geeinigt haben. Doch die amerikanische Konkurrenz im kommerziellen Satellitentransport schläft nicht: Das Unternehmen SpaceX des Tesla-Gründers Elon Musk etwa kann mit geringeren Kosten punkten, weil seine Falcon-Rakete wiederverwendbar sein wird. Ähnliches plant auch Amazon-Chef Jeff Bezos mit seinem Raumfahrtunternehmen Blue Origin. Die Europäer dagegen peilen die Wiederverwertbarkeit erst für die Ariane 7 in fernerer Zukunft an.