Länger arbeiten lohnt sich

Mehr Rentner, weniger Beitragszahler – Einschnitte bei der Rente scheinen unvermeidbar. Dagegen ist aber ein Kraut gewachsen. Wer nicht zum frühestmöglichen Zeitpunkt in den Ruhestand wechselt, kann seine Monatsrente und den lebenslangen Rentenbezug überdurchschnittlich stark erhöhen.

- Aufgrund des demografischen Wandels steht das Rentensystem in Deutschland massiv unter Druck.

- Wer länger arbeitet als gesetzlich festgelegt, kann seine Rente deutlich aufstocken.

- Die Politik sollte dafür stärker werben und gleichzeitig Fehlanreize für einen vorzeitigen Renteneintritt wie die vorzeitige abschlagsfreie Altersrente abschaffen.

„Die Rente ist sicher“ – der Satz vom ehemaligen Bundesarbeitsminister Norbert Blüm (CDU) aus dem Jahr 1986 gilt nach wie vor. Die Frage ist aber, in welcher Höhe. Denn das umlagefinanzierte System steht aufgrund der demografischen Veränderungen in Deutschland massiv unter Druck. Der Blick auf das Verhältnis von Rentnern zu Beitragszahlern macht das ganze Ausmaß des Problems deutlich:

Kamen Anfang der 1960er Jahre noch sechs sozialversicherungspflichtig Beschäftigte auf einen Rentner, werden es laut aktuellen Berechnungen 2030 nur 1,5 sein.

Eine Reform des Rentensystems ist daher dringend notwendig. Aktuell erhalten Rentner 48,1 Prozent ihres Lohns als Alterssicherung – vor Steuern wohlgemerkt. Dieser Wert wird nach dem letzten Rentenversicherungsbericht der Bundesregierung voraussichtlich bis zum Jahr 2036 auf 44,9 Prozent sinken; gleichzeitig drohen die Beitragssätze von derzeit 18,6 Prozent auf 21,3 Prozent zu steigen.

Die Ampelkoalition will das Sicherungsniveau allerdings bei 48 Prozent dauerhaft stabilisieren. Die Folge: noch höhere Beiträge für die erwerbstätigen Versicherten.

Wer in Deutschland über die Regelaltersgrenze hinaus arbeitet, kann seine Rentenansprüche überproportional steigern.

Eine höhere Regelaltersgrenze könnte das System stabilisieren, aber auch hier möchten die Parteien aktuell nicht ran. Vielmehr will die Regierung Arbeitnehmer motivieren, länger zu arbeiten. Anfang des Jahres hat sie deshalb die Hinzuverdienstgrenze für Frührentner abgeschafft. Würde dies vermehrt genutzt, bliebe den Betrieben das Know-how ihrer älteren Fachkräfte zwar länger erhalten. Auch die Rentenkasse dürfte sich über die länger gezahlten Beiträge freuen.

Teuer käme das aber trotzdem, weil die Rente nicht mehr das Arbeitseinkommen ersetzt, sondern bis zum Erreichen der Regelaltersgrenze das Haushaltseinkommen aufstockt.

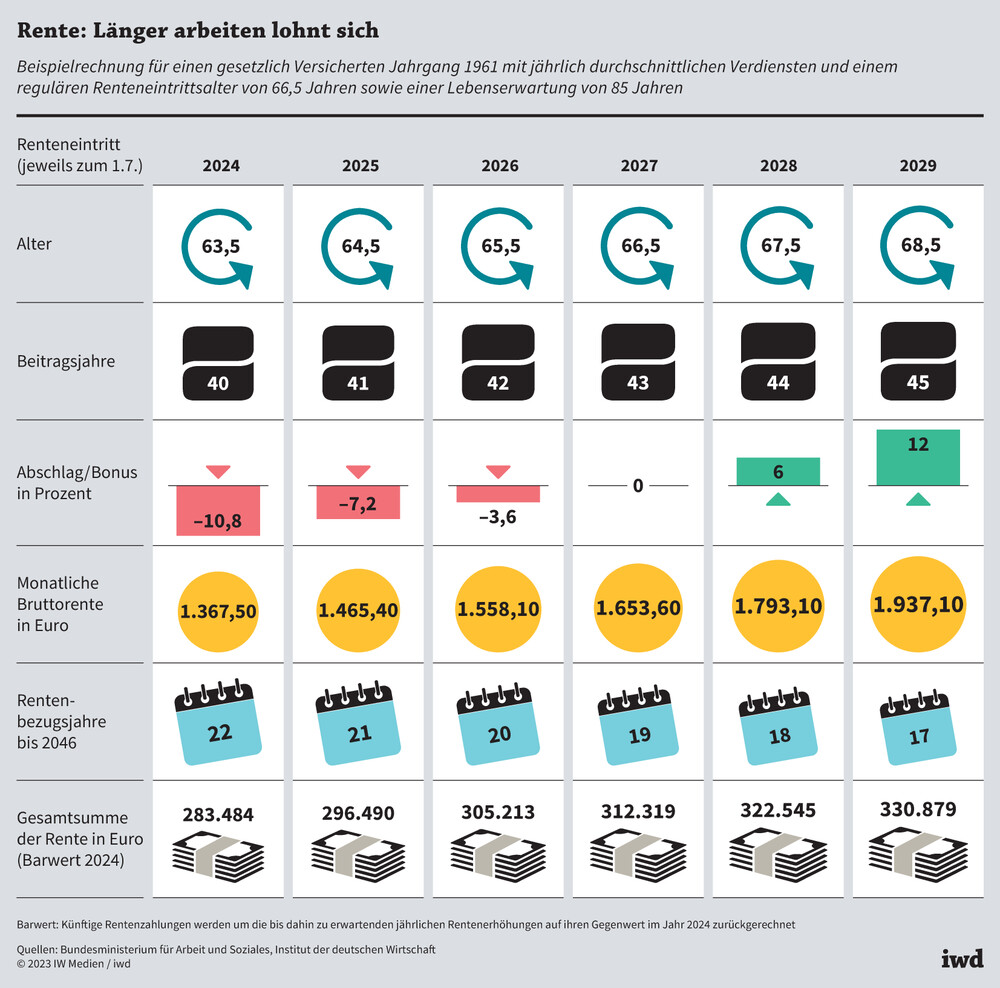

Dabei gerät aus dem Blick, dass es sich bereits heute für Versicherte lohnt, länger im Berufsleben zu bleiben (Grafik):

Pro Jahr, das ein Versicherter früher in Rente geht, muss dieser einen Rentenabschlag von 3,6 Prozent hinnehmen. Jedes zusätzliche Berufsjahr jenseits der Regelaltersgrenze wird dagegen mit einem Bonus von 6 Prozent zusätzlich vergoldet.

{kind=link}

Das Institut der deutschen Wirtschaft hat diese Optionen nun beispielhaft für einen Beitragszahler des Jahrgangs 1961 mit jährlich durchschnittlichem Verdienst berechnet. Geht dieser im kommenden Jahr nach 40 Berufsjahren in Rente, ist ein Abschlag von insgesamt 10,8 Prozent fällig. Er erhält 2024 eine monatliche Bruttorente von rund 1.368 Euro.

Entschließt er sich dagegen, drei Jahre länger zu arbeiten und erst 2027 mit 66,5 Jahren regulär in Rente zu gehen, dann bekommt er eine Monatsrente von nominal 1.824 Euro. Hinzu kommen nicht nur Rentenansprüche für drei weitere Beitragsjahre, es fallen auch keine Abschläge an.

Die Gesamtsumme der Rente steigt

Wie können aber Renten aus dem Jahr 2027 mit denen aus dem Jahr 2024 verglichen werden? Dazu müssen die bis dahin zu erwartenden Rentenerhöhungen zurückgerechnet werden. Deshalb entspricht der abschlagsfreien Rente aus dem Jahr 2027 im kommenden Jahr ein Gegenwert von rund 1.654 Euro. Noch höher fällt die Differenz aus, wenn man über die Regelaltersgrenze hinaus arbeitet.

Der Clou: Die Rechnung geht auch langfristig auf. Zwar könnte man denken, dass sich durch den kürzeren Rentenbezug – im Beispiel wird eine Lebenserwartung von 85 Jahren unterstellt – die Gesamtsumme der lebenslang bezogenen Rente nicht wesentlich verändert oder gar sinkt. Denn wer in dem Beispiel zwei Jahre länger arbeitet als gesetzlich vorgesehen, bezieht immerhin fünf Jahre weniger Rente als bei einem um drei Jahre vorgezogenen Renteneintritt. Doch das Mehr an Geld ist deutlich, wenn man vergleicht, welchem Gegenwert die erwarteten Rentenbezüge im Jahr 2024 entsprechen:

Wer zwei Jahre länger arbeitet, statt drei Jahre früher in Rente zu gehen, erhält bei gleicher Lebenserwartung über 47.000 Euro mehr aus der Rentenkasse.

Vor allem für Menschen mit einer erwartbar durchschnittlichen oder niedrigen Rente lohnt es sich also, noch ein paar Monate Berufsleben dranzuhängen. Für diese Möglichkeit sollte die Politik stärker werben.

Sinn ergibt das aber nur, wenn die Regierung gleichzeitig Fehlanreize zugunsten eines früheren Renteneintritts abschafft. In erster Linie gilt dies für die vorzeitige abschlagsfreie Altersrente für besonders langjährig Versicherte sowie für den zum Jahresbeginn eingeführten Wegfall der Hinzuverdienstgrenze für Vorruheständler.

Diese Maßnahmen können helfen, das Arbeitszeitvolumen in Deutschland zu erhöhen und somit sowohl dem demografischen Wandel als auch dem Fachkräftemangel entgegenzuwirken und die Rentenkasse zu stabilisieren.