EU-Taxonomie: Kriterien für Nachhaltigkeit und Klimaschutz

Um ihr Ziel der Klimaneutralität bis 2050 zu erreichen, hat die EU einen ambitionierten Klassifikationsstandard auf den Weg gebracht. Er soll den Unternehmen und ihren Financiers helfen zu erkennen, welche wirtschaftlichen Aktivitäten auf das EU-Klimaziel einzahlen. Das System bietet Chancen – gibt aber auch Anlass zu Kritik.

- Die EU hat mit der Taxonomie ein Klassifikationssystem erarbeitet, das verbindliche Kriterien für Investitionen in nachhaltige Projekte festlegt.

- Weil sie Investoren eine klare Orientierung für grüne Investitionen bietet, könnte die Taxonomie helfen, die EU auf dem Weg zur Klimaneutralität voranzubringen.

- Das Projekt wird aber auch kritisiert, unter anderem aufgrund der umfangreichen Berichtspflichten für die Unternehmen.

Die Entscheidung der EU-Kommission, Investitionen in neue Atommeiler und Gaskraftwerke unter bestimmten Bedingungen als nachhaltig einzustufen, wird heftig diskutiert. Grund genug, den eigentlichen Ausgangspunkt der Debatte näher zu beleuchten: die sogenannte EU-Taxonomie.

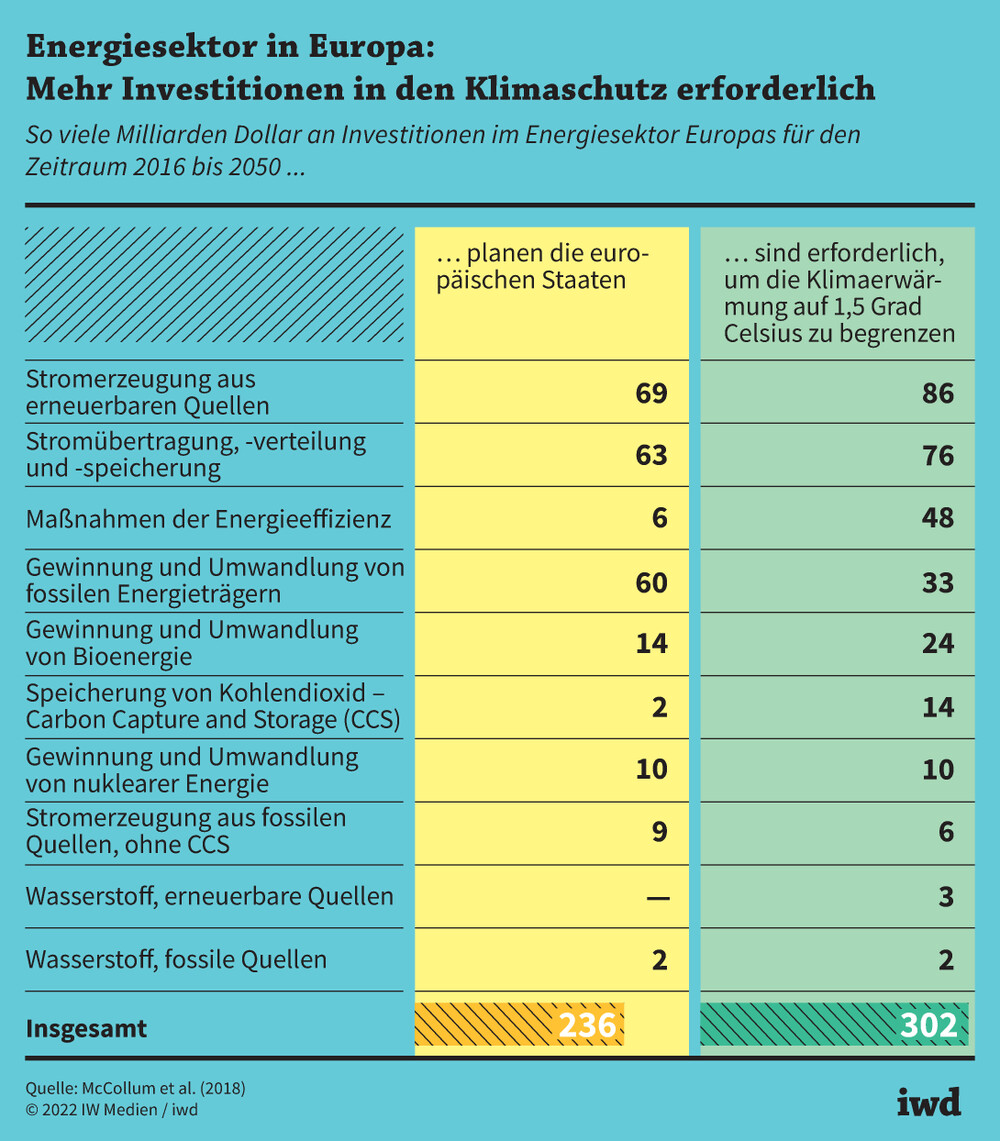

Der Hintergrund für dieses Klassifikationssystem ist, dass die EU bis zum Jahr 2050 klimaneutral werden und damit dazu beitragen möchte, die Erwärmung des Erdklimas auf 1,5 Grad zu begrenzen. Dafür sind jedoch deutlich mehr Investitionen erforderlich, als von staatlicher Seite getragen werden können. Der Blick auf den Energiesektor zeigt dies beispielhaft (Grafik):

Die europäischen Staaten wollen bis 2050 insgesamt 236 Milliarden Dollar in ihre Energiesysteme investieren – um das 1,5-Grad-Ziel zu erreichen, sind jedoch allein in diesem Wirtschaftsbereich mehr als 300 Milliarden Dollar erforderlich.

{kind=link}

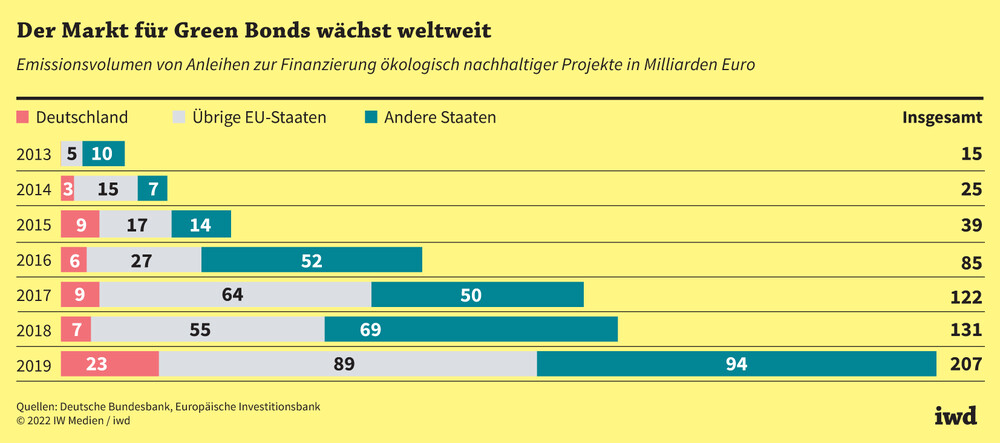

Letztlich gilt es, quer durch alle Sektoren mehr Kapital für klimafreundliche Investitionen zu mobilisieren. Eine wichtige Finanzierungsquelle hierfür sind Green Bonds, also grüne Anleihen. Sie zeichnen sich dadurch aus, dass der Kapitalnehmer dem Kapitalgeber zusichert, das erhaltene Geld in ökologisch nachhaltige Projekte zu investieren. Dieses Prinzip findet immer mehr Anhänger (Grafik):

Das weltweite Emissionsvolumen von Green Bonds ist zwischen 2013 und 2019 von 15 auf 207 Milliarden Euro gestiegen.

{kind=link}

Je mehr nachhaltige Kapitalanlageformen an Zuspruch gewinnen, desto wichtiger wird für die Akteure auf dem Finanzmarkt aber auch ein klarer Standard, mit dem sich die Nachhaltigkeit von Investitionsprojekten zuverlässig beurteilen lässt.

Die EU-Taxonomie gibt klare Ziele für nachhaltige Investitionen vor – für die Betriebe ist sie allerdings mit umfangreichen Berichtspflichten verbunden.

Genau dies soll die EU-Taxonomie leisten. Sie schafft ein einheitliches und verbindliches Klassifikationssystem für „grüne“ Wirtschaftsaktivitäten in der EU – also jene, die auf mindestens eins der sechs folgenden Ziele einzahlen:

- den Klimaschutz,

- die Anpassung an die Folgen des Klimawandels,

- die nachhaltige Nutzung und den Schutz von Wasser- und Meeresressourcen,

- den Weg zur Kreislaufwirtschaft,

- die Prävention und Kontrolle von Umweltverschmutzung sowie

- den Schutz und die Wiederherstellung von biologischer Vielfalt und Ökosystemen.

Für die beiden erstgenannten Ziele sowie emissionsintensive Wirtschaftsaktivitäten gibt es bereits konkrete technische Prüfkriterien, die zum Beispiel festlegen, wie viel Treibhausgase bei der Produktion einzelner Güter maximal emittiert werden dürfen. Angewendet werden müssen die Kriterien ab dem Geschäftsjahr 2021 von bestimmten großen börsennotierten Unternehmen – in Deutschland betrifft dies etwa 500 Firmen.

Für kleine und mittlere Unternehmen soll eine entsprechende Berichtspflicht zwar erst ab 2026 gelten. Wenn aber zum Beispiel ein großer Automobilproduzent seine Produktion umstellt, um die Vorgaben der EU-Taxonomie zu erfüllen, werden auch seine Zulieferer fast zwangsläufig „grünere“ Vorleistungen in petto haben müssen.

Taxonomie fördert Klimaneutralität

Einiges spricht dafür, dass das Taxonomie-System die EU auf dem Weg zur Klimaneutralität voranbringen kann. Der wohl wichtigste Aspekt:

Das verbindliche EU-Klassifikationssystem bietet allen Investoren, die auf nachhaltige Engagements setzen, eine klare Orientierung. Das schafft Vertrauen und soll mehr Kapital in den Klimaschutz fließen lassen.

Vor allem Unternehmen aus emissionsintensiven Sektoren sollen auf diese Weise den hohen Investitionsaufwand für innovative Projekte stemmen können, mit denen sie die Produktion auf nachhaltige Verfahren umstellen. Zugleich verringern die strengen Kriterien der EU-Taxonomie die Gefahr des „Greenwashings“, also das Risiko, dass vermeintlich nachhaltige Investitionsprojekte tatsächlich gar nicht auf die Klimaziele einzahlen.

Gefahr des Schwarz-Weiß-Denkens

Dennoch muss sich das Taxonomie-Projekt auch Kritik gefallen lassen. Ein zentraler Punkt ist, dass das Festlegen von Schwellenwerten ein Schwarz-Weiß-Denken bewirken könnte, ein Unternehmen also generell als nachhaltig gilt oder eben nicht. Zudem ist es problematisch, dass die Taxonomie bislang nur bestimmte Wirtschaftsaktivitäten erfasst. Viele Geschäftsfelder eines Papierproduzenten beispielsweise könnten demnach kein grünes Label erhalten, selbst wenn der Unternehmer seine Produktionsprozesse umstellt und mit dieser Investition den CO2-Ausstoß verringert.

Obwohl die Taxonomie-Kriterien alle drei Jahre angepasst werden, ist zudem zu befürchten, dass das Regelwerk der technologischen Entwicklung hinterherhinkt und keinen ökonomisch effizienten Weg zu mehr Klimaschutz gewährleistet.

Solche effizienten Instrumente gibt es im Übrigen bereits, wie beispielsweise den auf marktwirtschaftlichen Prinzipien basierenden Handel mit Emissionszertifikaten.

Nicht zuletzt dürften die Anforderungen der Taxonomie für die Unternehmen einen erheblichen bürokratischen Mehraufwand bedeuten. Die ab 2026 ebenfalls dokumentationspflichtigen kleinen und mittleren Unternehmen – in Deutschland voraussichtlich etwa 15.000 Betriebe – könnte es enorm herausfordern oder sogar überfordern, die notwendigen Finanzkennzahlen wie rechtlich vorgeschrieben zusammenzustellen.