EU setzt auf Nachhaltigkeit

Mit einheitlichen Standards will die EU den Markt für nachhaltige Anleihen transparenter gestalten. Doch die Unterscheidung zwischen grünen und nicht grünen Investments ist gar nicht so einfach.

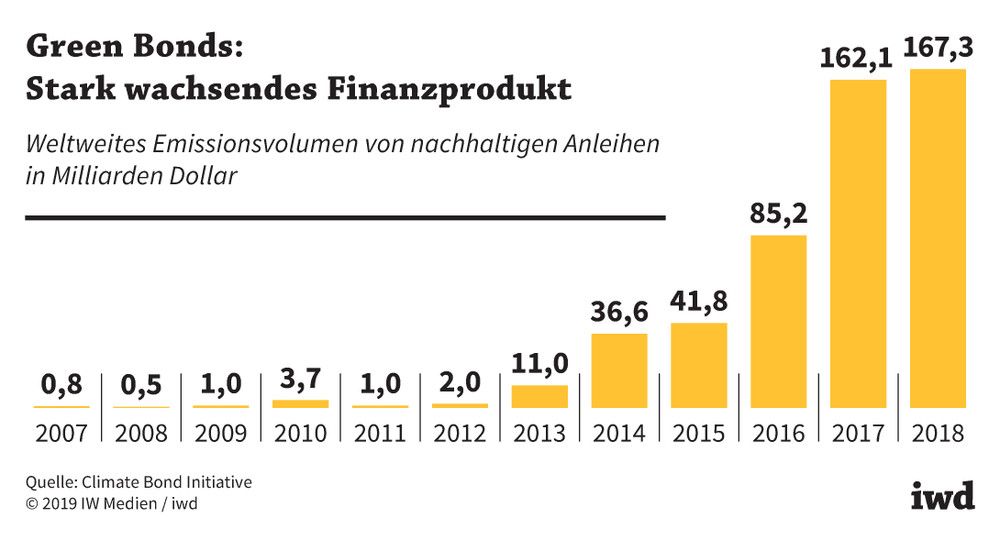

- Die Nachfrage nach Green Bonds ist seit deren erster Herausgabe 2007 stark gestiegen. 2018 betrug das weltweite Emissionsvolumen gut 167 Milliarden Dollar.

- Der Markt müsste aber laut IW-Berechnungen um das 42-Fache wachsen, um die Klimaschutzziele zu erreichen. Die Politik könnte deshalb versucht sein, die Nachfrage über Regulierungen künstlich zu erzeugen.

- Schwierig ist auch die Entscheidung, welche Hersteller Green Bonds emittieren dürfen, denn ein grünes Produkt ist häufig die Summe aus nicht grünen Produkten.

Vor gut zehn Jahren haben die Europäische Investitionsbank und die Weltbank die ersten Green Bonds herausgegeben. Die eingesammelten Gelder dürfen sie nur für Projekte verwenden, die bestimmte Nachhaltigkeitskriterien erfüllen, also etwa den Klimawandel bremsen. Die Nachfrage nach diesen Investments ist rasant gewachsen (Grafik):

Das weltweite Emissionsvolumen von Green Bonds betrug 2018 gut 167 Milliarden Dollar – 2007 waren es erst 0,8 Milliarden Dollar.

{kind=link}

Da mehr als ein Drittel des Emissionsvolumens von Green Bonds 2018 von europäischen Emittenten stammt, hat sich die EU-Kommission zum Ziel gesetzt, einen einheitlichen Standard für die EU zu entwickeln, um den Markt für Investoren transparenter zu gestalten. Hintergrund ist nicht zuletzt, dass die Kommission private Anleger braucht, denn die notwendigen Investitionen in den Klimaschutz lassen sich nicht allein aus öffentlichen Geldern stemmen.

Nach Berechnungen des Instituts der deutschen Wirtschaft müsste der Markt für Green Bonds um das 42-Fache wachsen, um die Klimaschutzziele zu erreichen.

Gleichwohl besteht die Gefahr, dass sich der grüne Anleihemarkt nicht mehr organisch entwickelt, sondern stark durch politische Vorgaben bestimmt wird. Nach Berechnungen des Instituts der deutschen Wirtschaft müsste der Markt um das 42-Fache wachsen, um die Klimaschutzziele zu erreichen – es ist unrealistisch, dass der Finanzsektor ein solches Volumen nachfragt. Die Politik könnte deshalb versucht sein, die Nachfrage über Regulierungen künstlich zu erzeugen.

Wer darf Green Bonds ausgeben?

Die Politik kann zudem Einfluss auf das Angebot an Green Bonds nehmen – zum Beispiel über die Einteilung in grüne und nicht grüne Projekte. So könnte sie zum Beispiel die Produktion eines Fahrzeugs mit Elektroantrieb als grünes Projekt definieren, während die Herstellung von Batterien vermutlich nicht als nachhaltig durchgeht. Was aber ist mit Autobatterien für E-Autos? Ökonomisch gesehen müssten deren Produzenten ebenfalls grüne Anleihen emittieren dürfen. Man kann in der Produktionskette sogar noch weiter zurückgehen und fragen, ob nicht auch die Hersteller der Chemikalien für die Autobatterie Green Bonds emittieren dürfen. Mit anderen Worten: Ein grünes Produkt ist häufig die Summe aus nicht grünen Produkten.

Eine weitere Nebenwirkung: Da einige Unternehmen aufgrund ihrer Erzeugnisse keine Green Bonds emittieren können und ihre normalen Anleihen wegen der neuen Regulierungen auf geringe Nachfrage stoßen, wird die Herausgabe von Anleihen möglicherweise unattraktiv. Dies wäre vor allem bei Unternehmen mit hohem CO2-Ausstoß der Fall: Sie könnten zwar in neue Technologien investieren, die ihren Ausstoß verringern – dürfen aber zur Finanzierung dieser Investitionen keine Green Bonds emittieren.