Industrielle Erholung in Gefahr

Verglichen mit anderen Branchen ist die deutsche Industrie bislang gut durch den zweiten Shutdown gekommen. Doch Grenzschließungen und weiter steigende Corona-Fallzahlen im europäischen Ausland könnten die industrielle Erholung ausbremsen.

- Die deutsche Industrie hat ein wechselvolles Jahr 2020 hinter sich: Bis zum Jahresende konnte das Vorkrisenniveau zwar fast wieder erreicht werden, doch unter dem Strich bleibt für 2020 ein Produktionsminus von 11 Prozent gegenüber dem Vorjahr.

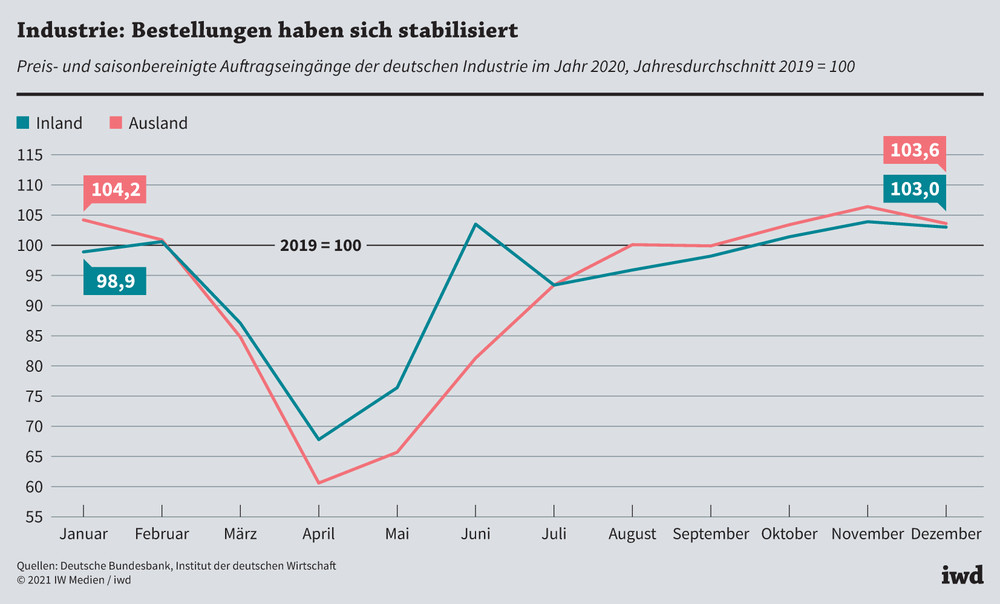

- Erfreulich ist, dass sich die Auftragseingänge der Industrie nach dem Einbruch im vergangenen Frühjahr nicht nur stabilisiert haben, sondern zuletzt sogar über dem Vorjahresdurchschnitt lagen.

- Nichtsdestotrotz ist die Branche seit Anfang 2021 einer Reihe von Risiken ausgesetzt – beispielsweise durch Grenzschließungen oder den Bruch von Lieferketten.

Die deutsche Industrie hat ein wechselvolles Jahr 2020 hinter sich: Weil im Frühjahr ein Teil der Betriebe stillstand, brach die Produktion zwischen Februar und April um rund 29 Prozent ein, in der Autoindustrie belief sich das Minus sogar auf 84 Prozent. Bis zum Jahresende konnte das Vorkrisenniveau zwar fast wieder erreicht werden, doch unter dem Strich bleibt für das Jahr 2020 ein Produktionsminus von 11 Prozent gegenüber dem Vorjahr.

Die Orderzuwächse zum Jahresende 2020 bescherten der Branche zunächst eine stabile Produktionsperspektive für das laufende Jahr, die jedoch seit Anfang 2021 einer Reihe von Risiken ausgesetzt ist.

Umso erfreulicher ist, dass sich die Auftragseingänge der Industrie nach dem Einbruch im vergangenen Frühjahr nicht nur stabilisiert haben, sondern zuletzt sogar über dem Vorjahresdurchschnitt lagen (Grafik):

Die Inlandsaufträge übertrafen das 2019er Niveau im Juni 2020 erstmals wieder punktuell und dauerhaft ab Oktober 2020. Die Aufträge aus dem Ausland erreichten das Vorkrisenniveau im August 2020 und stiegen dann ebenfalls ab Oktober.

{kind=link}

Die Orderzuwächse zum Jahresende 2020 bescherten der Branche zunächst eine stabile Produktionsperspektive für das laufende Jahr, die jedoch seit Anfang 2021 einer Reihe von Risiken ausgesetzt ist. Dazu zählen

• eine Einschränkung der industriellen Wertschöpfung durch die Schließung europäischer Grenzen, wie sie derzeit in Form des eingeschränkten Grenzverkehrs mit Tschechien bereits praktiziert wird. Ohne den störungsfreien Warentransport kann eine moderne Just-in-time- oder Just-in-sequence-Produktion nicht aufrechterhalten werden, Werksschließungen wären die Folge.

• die Schließung des Handels. Denn Güter, die nicht mehr verkauft werden können, werden irgendwann auch nicht mehr hergestellt.

• der Bruch der Liefer- und Wertschöpfungsketten. Noch sind zwar keine internationalen Zulieferer ausgefallen, doch dies könnte sich ändern, sobald die Corona-Fallzahlen bei den europäischen Handelspartnern steigen.

• Probleme in der internationalen Logistik. Der schnelle Aufschwung der Wirtschaft im zweiten Halbjahr 2020 hat die Nachfrage nach internationalen Transportdienstleistungen weiter gesteigert. Die Charterpreise für Containerschiffskapazitäten liegen derzeit rund ein Drittel über dem Wert von Anfang 2020.