Folgt auf Corona die Strukturkrise?

Bereits vor dem Ausbruch der Corona-Pandemie waren die Produktion und die Wertschöpfung des Verarbeitenden Gewerbes in Deutschland rückläufig. Auch wenn dem coronabedingten Absturz vom Frühjahr 2020 rasch eine Erholungsphase folgte, ist eine baldige Rückkehr zum Vorkrisenniveau nicht zu erwarten. Zudem muss die Industrie viele strukturelle Herausforderungen bewältigen.

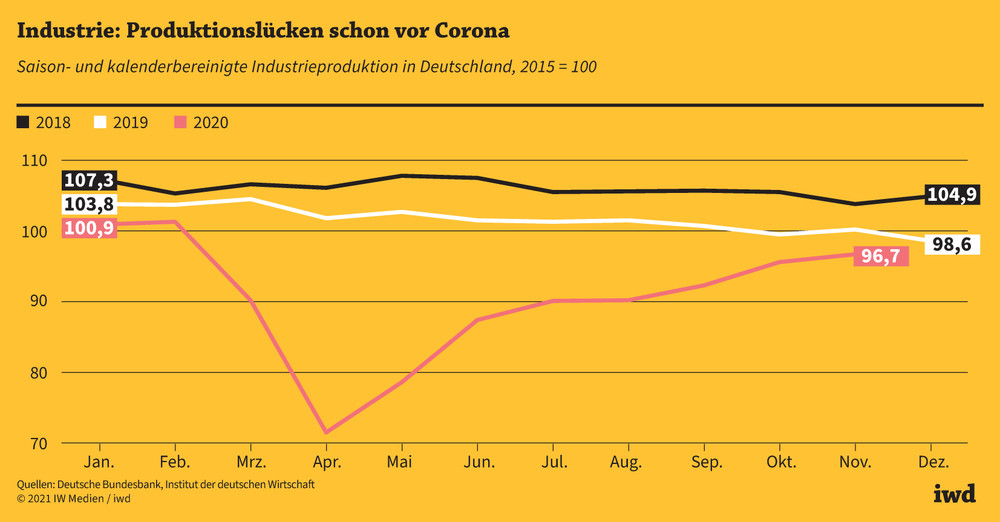

- Trotz der wirtschaftlichen Erholung im vergangenen Sommer lag die Industrieproduktion in Deutschland im November 2020 um fast 9 Prozent unter dem Durchschnitt des Jahres 2018.

- Ein schneller Lückenschluss ist nicht in Sicht – für das Frühjahr 2021 erwarten nur 23 Prozent der vom IW befragten Industriefirmen eine Produktion auf dem Niveau von vor der Corona-Krise.

- Unabhängig von den Folgen der Corona-Pandemie müssen die Unternehmen große strukturelle Herausforderungen bewältigen.

Die Maßnahmen zur Bekämpfung der ersten Welle der Corona-Pandemie haben die deutsche Industrie noch härter getroffen als die Finanz- und Wirtschaftskrise von 2008/2009. Damals brach die Produktion im Verarbeitenden Gewerbe im Laufe von fünf Monaten um insgesamt20 Prozent ein, im Frühjahr 2020 ging es innerhalb von nur zwei Monaten um fast 30 Prozent abwärts.

Besonders heftig gebeutelt wurde die Automobilindustrie, deren Fertigung im vergangenen Frühjahr fast zum Stillstand kam:

Im April 2020 war die Produktion von Kraftwagen und Kraftwagenteilen in Deutschland rund 84 Prozent geringer als zwei Monate zuvor.

Mit dem Ende des Frühjahrs-Lockdowns, den staatlichen Stützungsmaßnahmen und der deutlichen Beruhigung des Infektionsgeschehens im Sommer konnte sich die deutsche Wirtschaft rapide erholen. Schon im Juli 2020 lag das Produktionsniveau im Verarbeitenden Gewerbe lediglich noch um 11 Prozent unter dem Niveau vom Februar. Bis zum November schrumpfte die Produktionslücke – sowohl in der Industrie insgesamt als auch im Automobilsektor – sogar auf 4,5 Prozent.

Dies bedeutet allerdings nicht, dass die deutschen Industrieunternehmen nun wieder vor rosigen Zeiten stehen – aus zwei Gründen.

- Der Abwärtstrend begann schon vor Corona. Beispielsweise litten die oft stark exportorientierten Industriefirmen in den letzten Jahren unter dem protektionistischen Kurs, den nicht zuletzt die US-Regierung unter Donald Trump verfolgte. Entsprechend setzte sich 2020 – wenn auch zwischenzeitlich durch die Pandemie deutlich verschärft – ein bereits zuvor begonnener Negativtrend fort. Die Folge (Grafik):

{kind=link}

Gemessen am Durchschnitt des Jahres 2018 betrug die Produktionslücke der deutschen Industrie im November 2020 fast 9 Prozent.

Auf diesem Niveau dürfte sich auch das komplette vierte Quartal 2020 bewegt haben.

- Die Pandemie ist noch nicht vorbei. Auch wenn der seit Herbst verschärfte Corona-Kurs der Politik Branchen wie das Gastgewerbe oder den Einzelhandel am härtesten trifft, können sich auch die Unternehmen des Verarbeitenden Gewerbes der weiterhin schwierigen Infektionslage mit all ihren Folgen nicht entziehen. Das zeigt auch die IW-Konjunkturumfrage vom November 2020, bei der die Unternehmen unter anderem ihre mittelfristigen geschäftlichen Perspektiven einschätzen sollten.

Obwohl zum Zeitpunkt der Umfrage die im Dezember beschlossene weitere Verschärfung des Lockdowns noch nicht absehbar war, gingen die Unternehmen bereits davon aus, dass sie nicht allzu schnell auf frühere Produktionsniveaus zurückkehren würden:

Im November 2020 verzeichneten knapp 28 Prozent der Industriefirmen keine Produktionslücke im Vergleich zu 2019 – für das Frühjahr 2021 erwarteten aber nur noch 23 Prozent eine Produktion auf dem 2019er Niveau.

Zwar liegt der Anteil der Unternehmen, die dann noch – gemessen an 2019 – Produktionsausfälle von mehr als 15 Prozent erwarten, um einiges unter dem Wert vom vergangenen Herbst. Mit einer spürbaren Aufhellung der wirtschaftlichen Perspektiven rechnen die Befragten allerdings erst ab dem zweiten Halbjahr 2021. Und selbst für die Zeit ab 2022 ging im November 2020 die Hälfte der Industriebetriebe von einer Fertigung unterhalb des Niveaus von 2019 aus. Von den Investitionsgüterproduzenten waren es sogar 58 Prozent.

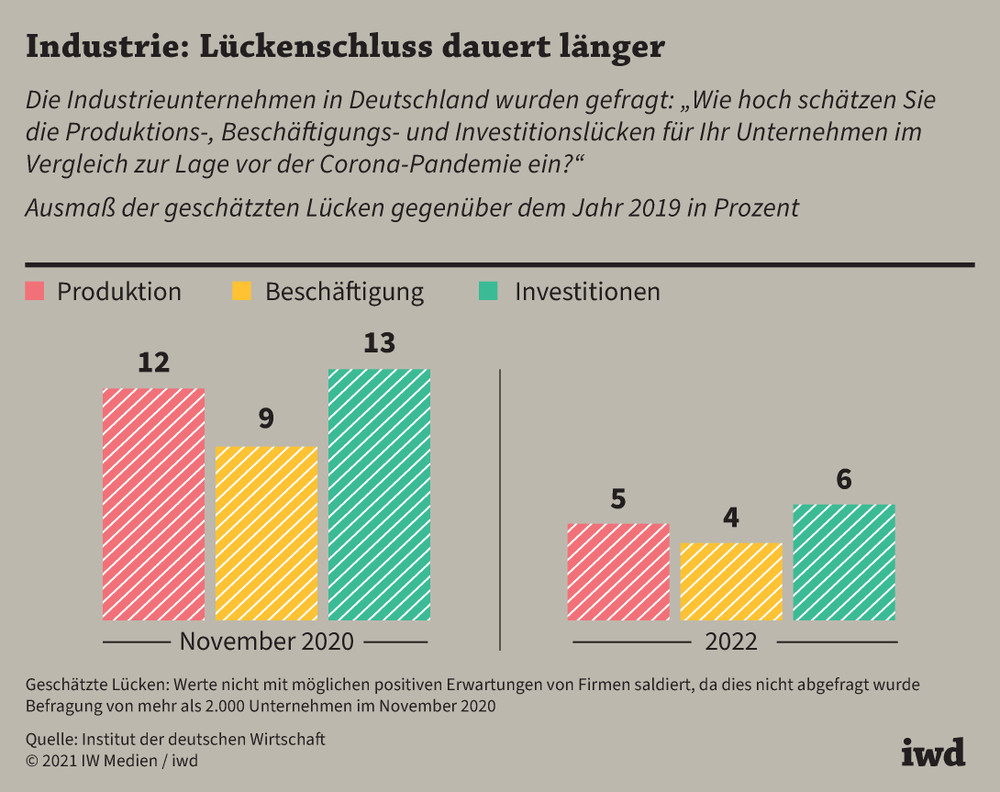

Lücken auch bei Investitionen und Beschäftigung

Die längerfristigen Produktionslücken haben auch Konsequenzen für die Investitionstätigkeit und das Beschäftigungsniveau in der Industrie. Die IW-Konjunkturumfrage verdeutlicht deren Ausmaß (Grafik):

Im November 2020 lag das Beschäftigungsniveau in den Industriefirmen, die diesbezüglich eine Lücke aufwiesen, um 9 Prozent unter dem Niveau von 2019, die Investitionslücke der beeinträchtigten Firmen betrug sogar 13 Prozent.

{kind=link}

Bis zum kommenden Jahr werden diese Lücken nach Einschätzungen der Industrieunternehmen zwar kleiner, aber nicht vollständig geschlossen. Am größten wird auch dann voraussichtlich die Investitionslücke mit durchschnittlich 6 Prozent sein.

Auch wenn dies unsaldierte Werte sind, da das Ausmaß etwaiger positiver Erwartungen nicht abgefragt wurde, hat das Verarbeitende Gewerbe in Deutschland ganz offensichtlich noch länger mit den Corona-Folgen zu kämpfen. Die neuen Verschärfungen der Schutzmaßnahmen seit Dezember 2020 könnten die Industrierezession sogar noch verlängern.

Große strukturelle Anpassungen erforderlich

Dabei stehen die Industriefirmen ohnehin vor oder bereits inmitten großer struktureller Anpassungen, die sich aus den Verschiebungen der geopolitischen Kräfteverhältnisse, der Digitalisierung und der Notwendigkeit, auf erneuerbare Energien umzuschwenken, ergeben. Ob dies in eine Strukturkrise mündet, die dann auch zu einer stark steigenden Arbeitslosigkeit führt, wird nicht zuletzt von der Politik und den Tarifabschlüssen abhängen. Übermäßige Regulierungen, zusätzliche Steuerbelastungen und übermäßige Arbeitskostenerhöhungen gilt es jetzt unbedingt zu vermeiden.