Europa fällt hinter China und die USA zurück

Die Position der Europäischen Union als globale Wirtschaftsmacht ist massiv unter Druck – nicht erst seit Kriegsbeginn in der Ukraine und den damit einhergehenden Fragen zu Ressourcenabhängigkeit und Lieferketten. Denn andere Länder haben sich in den vergangenen Jahren deutlich besser entwickelt. Noch kann die EU aber gegensteuern, eine zentrale Rolle spielt dabei der nach wie vor unvollendete Binnenmarkt.

- Vergleicht man die Vereinigten Staaten, China und die EU hinsichtlich ihrer Wettbewerbsfähigkeit, wird schnell deutlich, dass es mit der Europäischen Union nicht zum Besten bestellt ist.

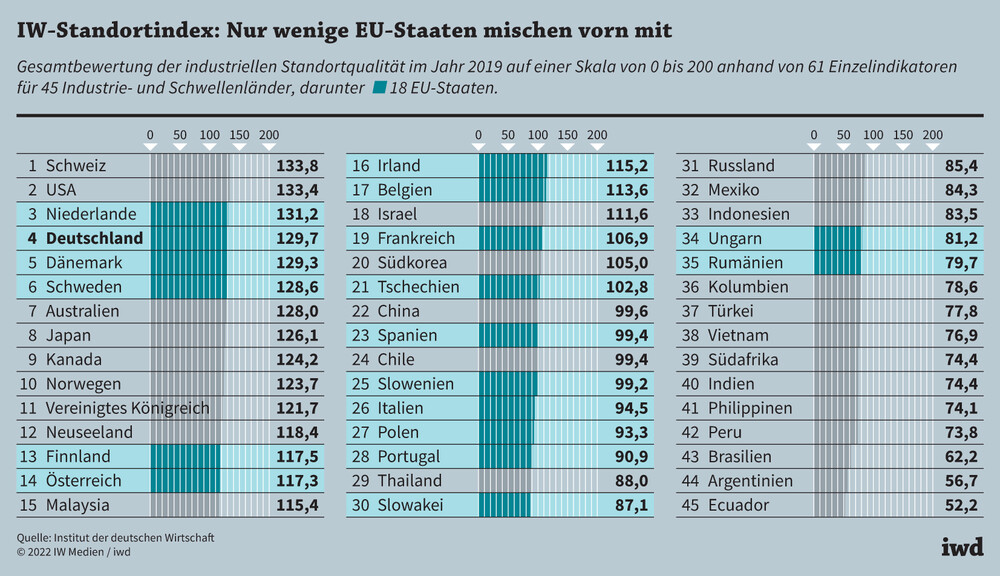

- Nur vier EU-Staaten schaffen es im Ranking des IW-Standortindex unter die Top Ten. Neben den Niederlanden sind das Deutschland, Dänemark und Schweden.

- Neben dem Standortindex ist auch das Bruttoinlandsprodukt (BIP) ein Beleg für die Verschlechterung der europäischen Wettbewerbsfähigkeit: Das BIP je Einwohner lag in der EU in den 2000er Jahren bei rund 70 Prozent des US-Werts, aktuell beträgt es nur noch knapp 66 Prozent.

Wie gut oder schlecht eine Volkswirtschaft dasteht und wie interessant sie für internationale Investoren ist, lässt sich an einigen Indikatoren besonders gut ablesen. Dazu gehören die Verlässlichkeit von staatlichen Strukturen, leistungsfähige Infrastrukturen, das verfügbare Wissen – Stichwort Humankapital –, der Zugang zu natürlichen und finanziellen Ressourcen sowie die Kostenstrukturen und die Marktattraktivität.

Vergleicht man diese Indikatoren für die Vereinigten Staaten, China und die EU, wird schnell deutlich, dass es mit der Wettbewerbsfähigkeit der Europäischen Union nicht zum Besten bestellt ist. Nur wenige Mitgliedsstaaten können eine ähnliche Standortqualität wie die USA aufweisen, in anderen Regionen der EU gibt es große Rückstände. Das lässt sich aus dem IW-Standortindex ablesen, der insgesamt 45 Industrie- und Schwellenländer anhand von 61 Indikatoren bezüglich ihrer industriellen Standortqualität bewertet. Er wird regelmäßig von der IW Consult erstellt, liegt nun mit Daten für das Jahr 2019 vor und nur ein EU-Staat schafft es aufs Siegertreppchen (Grafik):

Nach der Schweiz und den USA erreichen die Niederlande als bestplatzierter Staat innerhalb der Europäischen Union mit mehr als 131 Indexpunkten den dritten Rang im IW-Standortindex.

{kind=link}

Jene 18 EU-Staaten, die der Index abbildet, sind zusammen für immerhin 96 Prozent des Bruttoinlandsprodukts (BIP) der EU verantwortlich, wodurch der Index die Union gut abbildet, dabei aber auch ihre Schwächen offenlegt:

• Nur vier EU-Staaten schaffen es im Ranking unter die Top Ten. Neben den Niederlanden sind das Deutschland, Dänemark und Schweden.

• Die vier größten Volkswirtschaften der EU kommen im gemeinsamen Schnitt nur auf 107,6 Indexpunkte. Denn während Deutschland vorn mitmischt, schafft es Frankreich nur knapp über den Mittelwert von 100 Punkten und sowohl Spanien als auch Italien bleiben unterhalb dieser Marke.

Nur vier EU-Staaten schaffen es im Ranking des IW-Standortindex unter die Top Ten. Neben den Niederlanden sind das Deutschland, Dänemark und Schweden.

• Der ungewichtete Durchschnitt aller erfassten EU-Staaten liegt mit 106,5 Punkten ebenfalls nur leicht über dem Mittelwert. Kein Wunder: Fast die Hälfte der 18 EU-Mitgliedsstaaten findet sich in der unteren Index-Hälfte.

Doch nicht nur die Gesamtschau macht deutlich, wie groß die Unterschiede innerhalb der Europäischen Union noch immer sind: Im Teilindex zur Infrastruktur beispielsweise kommen die Niederlande auf mehr als 158 Punkte, die Slowakei erzielt nicht einmal 66.

Der Abstand des europäischen Bruttoinlandsprodukts zum US-Wert steigt seit Jahren

Der IW-Standortindex ist aber nicht der einzige Beleg für die rückläufige Entwicklung der europäischen Wettbewerbsfähigkeit. So ist das Bruttoinlandsprodukt nach wie vor die zentrale Kenngröße für die Leistungsfähigkeit einer Volkswirtschaft (Grafik):

Das BIP je Einwohner lag in der EU in den 2000er Jahren bei rund 70 Prozent des US-Werts, aktuell beträgt es nur noch knapp 66 Prozent.

{kind=link}

Gleichzeitig kam China im Jahr 2020 auf 27 Prozent des Pro-Kopf-BIP der US-Amerikaner. Das mag zwar nach wenig klingen, ist aber ein gewaltiger Fortschritt im Vergleich zu lediglich 8 Prozent im Jahr 2000.

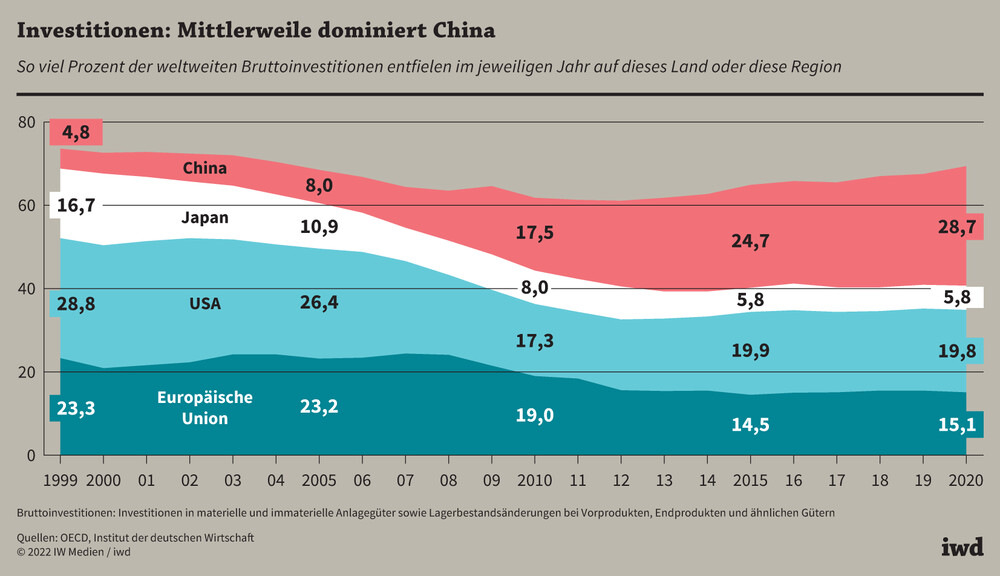

Einen weiteren Blickwinkel liefern die Bruttoinvestitionen in den wichtigsten Volkswirtschaften der Erde. Hier ist China, das im IW-Standortindex mit 99,6 Punkten noch knapp unter dem Mittelwert landet, mittlerweile zum globalen Dreh- und Angelpunkt geworden (Grafik):

Lediglich 5 Prozent der weltweiten Bruttoinvestitionen erfolgten 1999 in China, 2020 waren es 29 Prozent – mehr als sonstwo.

{kind=link}

In den USA und der Europäischen Union ist der Anteil im selben Zeitraum deutlich zurückgegangen – in den Vereinigten Staaten von 29 auf 20 Prozent, in der EU von 23 auf nur noch 15 Prozent. Auch der Vergleich mit den USA bietet aus europäischer Perspektive wenig Grund zur Freude. Denn die um rund ein Drittel höheren Investitionsausgaben dort lassen sich nicht mit der Bevölkerungsgröße erklären – jenseits des Großen Teichs leben nur 330 Millionen Menschen, in der EU dagegen fast 450 Millionen.

In punkto Innovationen – Stichwort Patentanmeldungen – liegen die USA und Europa aktuell wiederum nahezu gleichauf. Doch auch das spricht keineswegs für die europäische Wettbewerbsfähigkeit:

Im Jahr 1999 war die EU mit einem Anteil von 30 Prozent an den weltweit erteilten Patenten führend. Heute liegt Japan mit 28 Prozent an der Spitze; in Europa ist der Anteil auf nur noch rund 18 Prozent gesunken.

Den Japanern ist es gelungen, ihren Prozentwert in den vergangenen 20 Jahren nahezu konstant zu halten. Und das, obwohl neuerdings auch Erfinder mit chinesischen Wurzeln den Markt aufmischen: Um die Jahrtausendwende spielte China bei den weltweiten Patenten schlicht keine Rolle, mittlerweile liegt der Anteil der Patente von dort bei 12 Prozent.

Vollendung des EU-Binnenmarktes birgt große Chancen

All das verdeutlicht, wie stark der internationale Wettbewerbsdruck ist – und wie schlecht es um die Wettbewerbsfähigkeit der EU steht. Eine Chance, wieder zur Weltspitze aufzuschließen, hat der Staatenverbund nur dann, wenn er den innereuropäischen Markt für Waren und Dienstleistungen endlich vollendet:

Würde der klassische EU-Binnenmarkt vervollständigt, könnte das innerhalb von zehn Jahren mehr als 700 Milliarden Euro an zusätzlicher Wirtschaftsleistung bewirken, eine gemeinsame Digitalökonomie könnte weitere 178 Milliarden Euro beisteuern.

Das hat der Forschungsdienst des EU-Parlaments 2019 ermittelt. Doch dafür müssen in den kommenden Jahren all jene Hemmnisse abgebaut werden, die verhindern, dass vor allem kleine und mittlere Unternehmen sowie Selbstständige umfassend vom EU-Binnenmarkt profitieren und überhaupt an ihm partizipieren. Zu diesen Hürden zählen unklare rechtliche Anforderungen und Standards, ein hoher Aufwand beim Verkauf von Waren und Dienstleistungen über Ländergrenzen hinweg sowie Probleme, wenn es darum geht, Geschäftstätigkeiten in einem anderen Mitgliedsstaat zu registrieren.

Auch bei digitalen Schlüsseltechnologien muss auf europäischer Ebene mehr geschehen, damit die hiesigen Staaten und Unternehmen im globalen Wettbewerb nicht weiterhin das Nachsehen haben. Um das zu erreichen, muss beispielsweise die digitale Infrastruktur deutlich verbessert werden.

Gelänge es, den europäischen Binnenmarkt zu vollenden, böte das zwei weitere Chancen:

Standards etablieren. Je wirtschaftsstärker Europa ist und je attraktiver der europäische Markt und dessen Konsumenten für ausländische Investoren werden, desto eher können europäische Standards weltweit etabliert werden.

Ressourcen sichern. Wenn die wirtschaftliche Bedeutung der EU zunimmt, wird es ihr leichter fallen, sich den Zugang zu knappen Ressourcen zu sichern.

Unabhängig davon ist Europa gut beraten, die strategische Abhängigkeit von einzelnen anderen Ländern mit Blick auf Lieferketten und Ressourcen zu reduzieren. Diese Erkenntnis dürfte allerdings bereits in der Politik ankommen sein. Denn sowohl die Pandemie als auch der Angriffskrieg Russlands gegen die Ukraine haben bei diesen Themen Versäumnisse und Fehler der Vergangenheit aufgedeckt.