Energetische Sanierung steuerlich fördern

Wer in Deutschland eine Eigentumswohnung erwirbt, nimmt anschließend eher selten umfassende Maßnahmen zur energetischen Modernisierung vor. Das liegt auch an der Ausgestaltung des Steuerrechts. Helfen könnte ein einkommensunabhängiger Steuerabzug für Eigentümer selbst genutzter Immobilien.

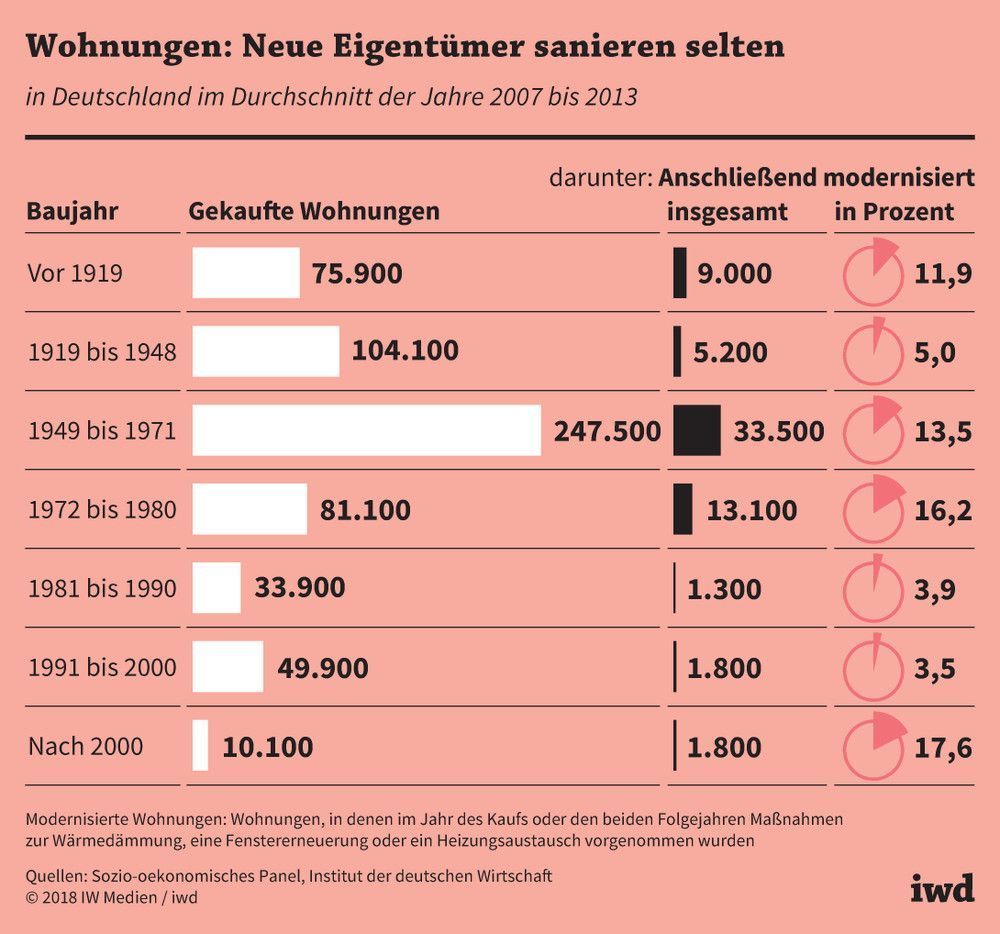

- In Deutschland werden zu wenige Wohnungen vor allem aus den 1950er und 1960er Jahren nach ihrem Verkauf von den neuen Eigentümern energetisch saniert

- Ein Grund dafür ist das Steuerrecht: Es stellt kostspielige Komplettsanierungen steuerlich schlechter als günstigere Teilsanierungen.

- Besser wäre es, wenn sich die Höhe des Steuerabzugs künftig danach richtet, welche Menge an Kohlendioxidemissionen durch die Sanierungsmaßnahmen eingespart wird.

Die Bundesregierung hat sich zum Ziel gesetzt, den Gebäudebestand in Deutschland bis zum Jahr 2050 annähernd klimaneutral zu gestalten. Dies wird aber nur dann gelingen, wenn vor allem ältere Immobilien – die energetisch besonders ineffizient sind – umfassend modernisiert und saniert werden (siehe „Sanieren für mehr Klimaschutz“). Hier hapert es allerdings, wie ein Blick auf den Wohnungsmarkt der vergangenen Jahre zeigt. Ein Beispiel (Grafik):

Im Zeitraum 2007 bis 2013 wechselten jedes Jahr rund 247.500 Wohnungen der Baujahre 1949 bis 1971 den Eigentümer, davon wurden anschließend aber lediglich 13,5 Prozent saniert.

{kind=link}

Eine Ursache dafür dürfte sein, dass es sich für Wohnungseigentümer aufgrund der zuletzt relativ niedrigen Energiepreise weniger lohnt, viel Geld in Wärmedämmung oder effizientere Heizungsanlagen zu stecken.

Ein anderer Grund liegt im Steuerrecht. Renovierungskosten für vermietete Wohnungen dürfen nur dann im selben Jahr steuerlich abgesetzt werden, wenn sie netto innerhalb der ersten drei Jahre nach dem Erwerb der Immobilie 15 Prozent des Kaufpreises nicht überschreiten. Sind die Modernisierungskosten höher, gelten sie als „anschaffungsnahe Herstellungskosten“ und müssen über 50 Jahre abgeschrieben werden – was vor allem für ältere Immobilienkäufer unattraktiv ist.

Die Steuervorschriften halten Neu-Eigentümer eines Wohnhauses davon ab, eine energetisch sinnvolle, aber kostspielige Komplettsanierung vorzunehmen.

Diese Steuervorschriften führen dazu, dass ein Neu-Eigentümer eines Wohnhauses davon abgehalten wird, eine energetisch sinnvolle, aber eben auch kostspielige Komplettsanierung vorzunehmen, also zum Beispiel sowohl die Fassade zu dämmen als auch das Dach neu zu decken.

Die Bundesregierung hat mehrfach eine Änderung der Steuerregelungen für die Gebäudesanierung angekündigt, aber nicht umgesetzt. Sofern die Politik endlich aktiv wird, sollte sie neben einer beschleunigten Abschreibung vor allem einen einkommensunabhängigen Steuerabzug beschließen. Um Mitnahmeeffekte zu vermeiden, sollte sich die Höhe des Steuerabzugs daran orientieren, wie effizient die Sanierungsmaßnahmen sind, also in welchem Maße sich damit Kohlendioxidemissionen einsparen lassen.