Die Neuentdeckung der Industrie

Das hohe Lied vom Weg in die Dienstleistungsgesellschaft wird leiser. Deutschland hat erkannt, dass seine wirtschaftliche Stärke auf der Industrie fußt. Diese allerdings gerät durch politische Rahmenbedingungen und ausländische Konkurrenz zusehends unter Druck. Das Bundeswirtschaftsministerium will nun mit einer neuen Industriestrategie gegensteuern. Allerdings erscheinen die Ansprüche zu hochgesteckt und einige Ideen sind fragwürdig.

- Das Bundeswirtschaftsministerium hat eine „Nationale Industriestrategie 2030“ veröffentlicht: Ein Anlass dafür ist die Zunahme der chinesischen Beteiligungen an deutschen Unternehmen.

- Grundsätzlich ist das Ansinnen richtig, die Industrie in Deutschland zu stärken – angesichts des internationalen Umfelds erscheint es jedoch wenig realistisch, den Wertschöpfungsanteil des Verarbeitenden Gewerbes von 23 auf 25 Prozent zu steigern.

- Zudem sind die Instrumente, mit denen dies erreicht werden soll, teils fragwürdig – und es fehlt ein Lösungsvorschlag für das Problem der steigenden Energiekosten in der EU.

Anfang der Woche hat Bundeswirtschaftsminister Peter Altmaier seine „Nationale Industriestrategie 2030“ veröffentlicht. Der Zeitpunkt kommt nicht von ungefähr: Die deutsche Automobilindustrie kämpft mit Diesel-Fahrverboten, in den Zukunftstechnologien wie der künstlichen Intelligenz oder Elektromobilität hat Deutschland im Vergleich zur internationalen Konkurrenz Nachholbedarf und dann kommt noch hinzu, dass China seit einiger Zeit in Deutschland auf Einkaufstour geht (Grafik):

Das Institut der deutschen Wirtschaft hat für 2018 insgesamt 33 chinesische Beteiligungen und Übernahmen mit jeweils mehr als 10 Prozent der Stimmanteile ermittelt.

{kind=link}

Zwar wird nicht immer bekannt, wie viel Geld die chinesischen Investoren in die Hand nehmen, die veröffentlichten Werte jedoch summierten sich im vergangenen Jahr auf fast 9 Milliarden Euro.

Zur Einordnung: Das ist etwas weniger als in den beiden Jahren zuvor. Berücksichtigt man allerdings gescheiterte Transaktionen wie den geschätzte 2 Milliarden Euro schweren Einstieg der staatlichen Grid Corporation of China beim deutschen Stromnetzbetreiber 50Hertz, relativiert sich das Bild.

Viel drastischer fällt der Vergleich der Jahre 2016 bis 2018 mit 2010 bis 2015 aus: In dieser Zeit haben sich die chinesischen Investitionen mehr als verzehnfacht. Die Sorge, dass die Volksrepublik der Bundesrepublik auch durch die Übernahme von Technologieführern industriell das Wasser abgraben könnte, ist also nicht ganz unberechtigt. Insofern ist es durchaus nachvollziehbar und begrüßenswert, dass das Bundeswirtschaftsministerium Deutschlands wichtigstes wirtschaftliches Standbein stärken will.

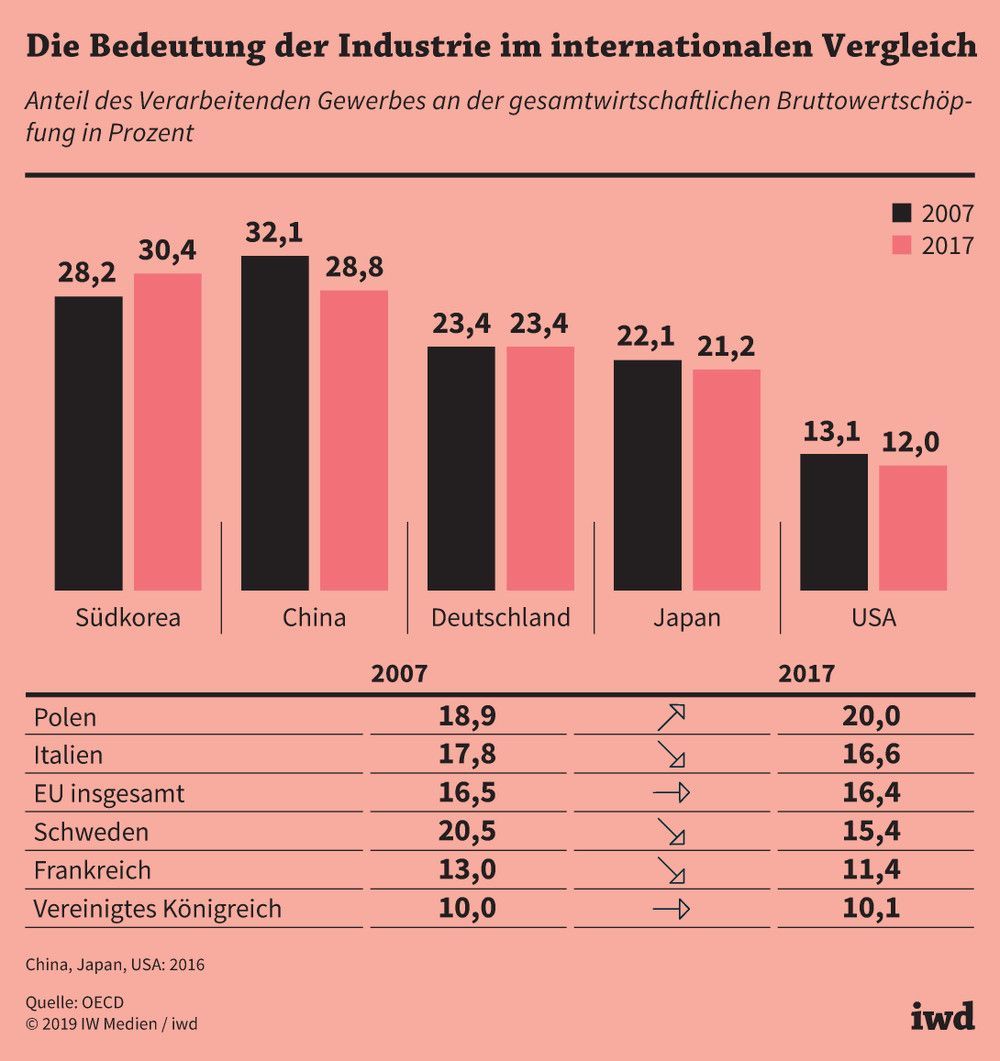

An den nackten Zahlen ist allerdings noch nicht abzulesen, dass das Verarbeitende Gewerbe schwächelt. Denn im Gegensatz zu den meisten anderen hoch entwickelten Ländern ist die herausragende Stellung der deutschen Industrie seit 1993 nahezu unverändert erhalten geblieben. Ein Zehnjahresvergleich legt deutliche internationale Unterschiede offen (Grafik):

In Deutschland steuerte die Industrie im Jahr 2017 gut 23 Prozent zur gesamtwirtschaftlichen Bruttowertschöpfung bei – genauso viel wie 2007 und einiges mehr als im EU-Durchschnitt.

{kind=link}

Hinter dem ebenfalls seit zehn Jahren konstanten Industrieanteil von gut 16 Prozent in der Europäischen Union verbergen sich allerdings spürbare Verschiebungen. Während die Industrie in den westeuropäischen Ländern geschrumpft ist – in Schweden sogar um 5 Prozentpunkte –, hat sie in Osteuropa zugelegt: In Polen kletterte der Beitrag des Verarbeitenden Gewerbes zur Wirtschaftsleistung binnen zehn Jahren von knapp 19 auf 20 Prozent, in Tschechien von 26 auf fast 27 Prozent.

Wirtschaftliche Schwergewichte wie Frankreich und Großbritannien dagegen zeigten sich mit industriellen Wertschöpfungsanteilen von nur noch gut 11 beziehungsweise 10 Prozent im Jahr 2017 weitgehend deindustrialisiert.

Auch die USA spielen im Konzert der Deindustrialisierten mit. Und China hatte zuletzt einen Industrieanteil von knapp 29 Prozent – 2007 waren es allerdings noch 32 Prozent. Wie oftmals in Volkswirtschaften mit steigendem Wohlstand wächst auch im Fernen Osten die Bedeutung des Dienstleistungssektors. In Südkorea ist die Industrie indes weiter auf dem aufsteigenden Ast: Ihr Anteil an der gesamten Bruttowertschöpfung des Landes liegt inzwischen bei über 30 Prozent (siehe: „Südkorea: Der Entwicklungsstar“).

Das Vorhaben des Bundeswirtschaftsministers, den Industrieanteil in Deutschland von 23 auf 25 Prozent zu steigern, ist ambitioniert.

Wie realistisch ist es in einem solchen Umfeld, dass Deutschland seinen Industrieanteil in den kommenden Jahren auf 25 Prozent steigern kann, wie es der Bundeswirtschaftsminister in seinem Papier zum ausdrücklichen Ziel erklärt hat? Vorsichtig formuliert ist dieses Vorhaben ambitioniert. Eine wesentliche Triebfeder der bislang guten hiesigen Entwicklung war nämlich das Exportwachstum im Bereich der Investitionsgüter: Deutschland wurde zum gefragten Ausrüster chinesischer und osteuropäischer Fabriken. Doch das Wachstum in China hat sich verlangsamt und die politische Führung steuert in Richtung Dienstleistungen und heimische Fertigung von Maschinen um. Damit entfällt ein wesentlicher Wachstumstreiber für die deutsche Industrie.

Der aufkommende Protektionismus von wichtigen Handelspartnern wie den USA sowie der Brexit bedrohen die exportstarke deutsche Industrie zusätzlich. Am heimischen Standort erschweren zudem Fachkräfteengpässe und absehbar steigende Sozialkosten durch den demografischen Wandel die Lage, sodass in den kommenden Jahren eher mit einer unterdurchschnittlichen Entwicklung der Industrie zu rechnen ist.

Klimapolitik konterkariert Industriepolitik

Gerade für einige der von Peter Altmaier definierten Schlüsselbranchen kommt noch etwas anderes erschwerend hinzu: Energieintensive Sparten wie die Stahl-, Kupfer- und Aluminiumindustrie sowie die Chemie haben von der EU-Klimapolitik nichts Gutes zu erwarten. Seit Jahren sehen sich diese Wirtschaftszweige durch die steigenden Umwelt- und Klimakosten einer schleichenden Verdrängung ausgesetzt. In der chemischen Industrie äußert sich dies bereits in Desinvestitionen: Die Neuinvestitionen decken nicht einmal mehr die Abschreibungen.

EU-Klimakommissar Miguel Arias Cañete hat bereits offen ausgesprochen, dass es für energieintensive Industrien künftig keinen Platz mehr in der Europäischen Union geben könnte. Und Deutschland erweckt mit verschärften CO2-Zielen und dem kürzlich beschlossenen Kohleausstieg nicht den Eindruck, dagegenhalten zu wollen. Auch die Industriestrategie aus dem Wirtschaftsministerium sagt nicht, wie sich die Basisindustrien als Bestandteil der industriellen Wertschöpfungsketten im Land halten lassen.

Vor diesem Hintergrund erscheinen einige von Altmaiers Ideen eher wie ein Versuch, auf der einen Seite wieder aufzubauen, was man auf der anderen Seite gerade kaputt macht. Nationale Champions zu etablieren und Übernahmen durch staatliche Beteiligungen zu verhindern, unterstellt, dass der Staat wüsste, wie die wirtschaftliche Zukunft aussieht. Vielversprechender dagegen sind Ansätze, die Rahmenbedingungen für Investitionen zu stärken – und dazu gehört neben einer guten IT-Infrastruktur eben auch, dass die Energiekosten sowie Steuern und Abgaben nicht aus dem Ruder laufen.