Erbschaftsteuer: Die Last des Erbes

Die Freibeträge der Erbschaft- und Schenkungsteuer sind seit 13 Jahren unverändert. Verbraucher- und Immobilienpreise sind aber deutlich gestiegen – und damit auch die reale Steuerlast für Erbende. Eine Reform ist nötig.

- Seit 2009 sind die Freibeträge, bis zu denen Erbende keine Steuern zahlen müssen, unverändert. Aufgrund von Inflation und enorm gestiegenen Immobilienpreisen ist die Erbschaftsteuer damit in den vergangenen Jahren real gestiegen.

- Um die ursprünglich beabsichtige Steuerlast der Bürger wiederherzustellen, sollte der Staat die Freibeträge und die Vermögensgrenzen für die Steuersätze um mindestens 25 Prozent erhöhen und in Zukunft fest an die allgemeine Preisentwicklung koppeln.

- Reformbedarf besteht auch beim Erben von Betriebsvermögen, das sehr komplex geregelt ist. Eine Lösung wäre ein für alle einheitlicher Steuersatz (Flat Tax).

Im Grunde ist die Debatte um die Erbschaftsteuer seit ihrer Einführung im Jahr 1906 stets dieselbe: Für Befürworter einer hohen Besteuerung ist Erben ein leistungsloses und somit ungerecht erhaltenes Einkommen. Die andere Seite verweist darauf, dass dieses Einkommen bereits einmal besteuert wurde – nämlich, als der Vererbende es verdient hat.

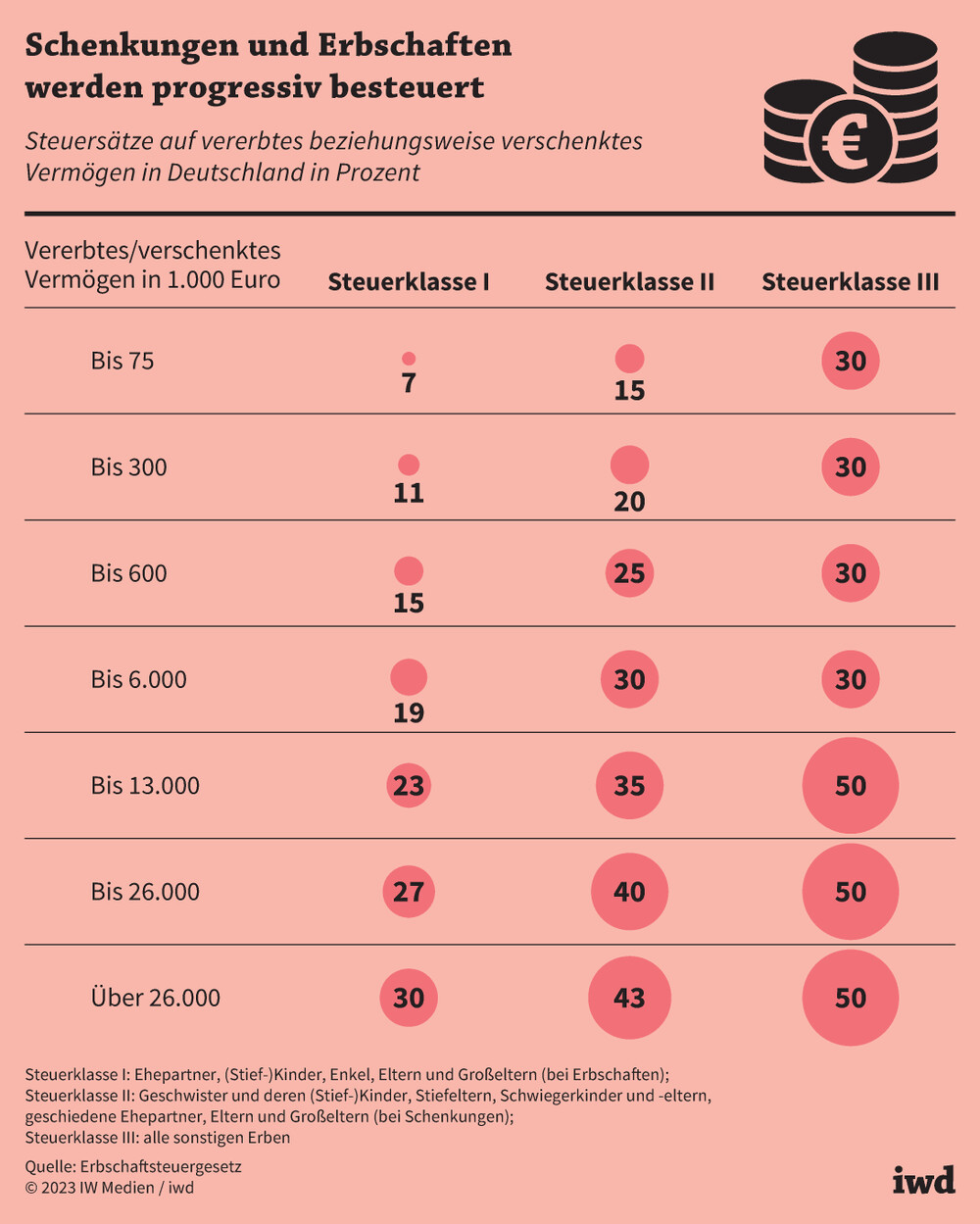

Letztmals passte die Politik die Freibeträge, bis zu denen Erbende keine Steuern zahlen müssen, im Jahr 2009 an. Die Freibeträge sollen verhindern, dass sich Menschen für die Annahme des Erbes verschulden müssten. Je enger eine Person mit dem Vererbenden verwandt ist, desto höher ist der Freibetrag. Ähnlich funktioniert der Steuersatz, mit dem Beträge oberhalb der Grenzen versteuert werden (Grafik):

Je nach Verwandtschaftsgrad und Höhe des Betrags liegt der Steuersatz auf vererbtes beziehungsweise verschenktes Vermögen in Deutschland zwischen 7 und 50 Prozent.

{kind=link}

Diese progressive Besteuerung ist grundsätzlich berechtigt. Es gibt allerdings ein großes Problem: Seit der Reform 2009 sind die Stufen der Vermögenshöhen, ab denen die jeweiligen Steuersätze gelten, sowie die Freibeträge unverändert. Aufgrund von Inflation und enorm gestiegenen Immobilienpreisen ist die Erbschaftsteuer damit in den vergangenen Jahren real gestiegen (Grafik):

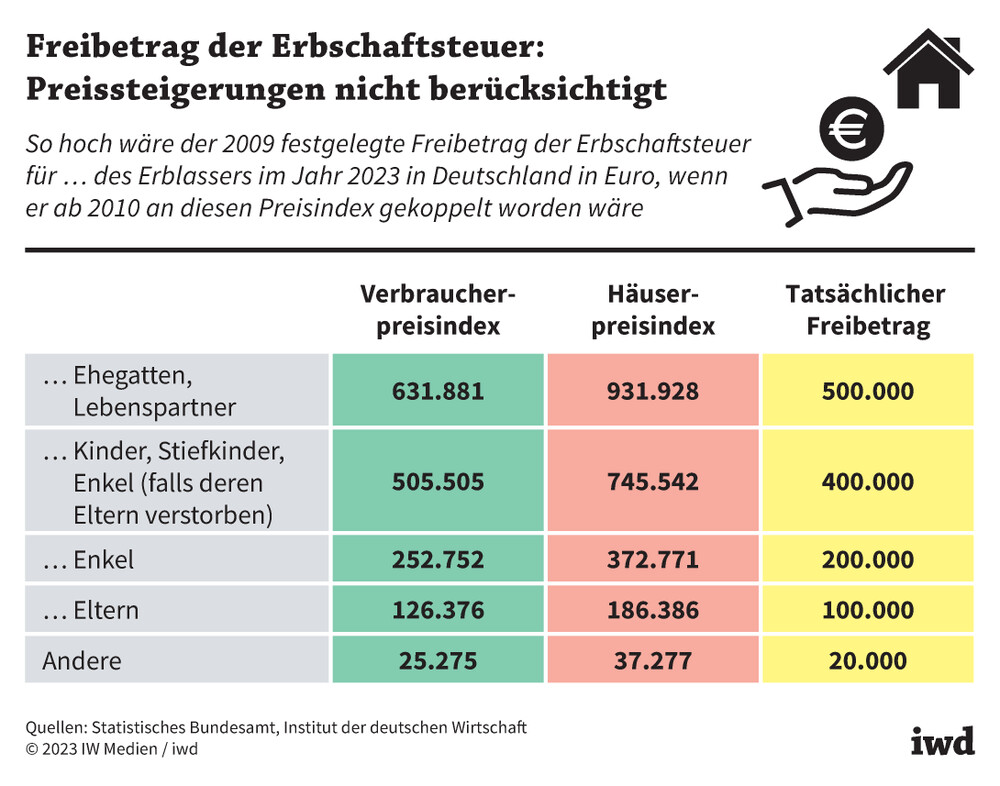

Gemessen an den gestiegenen Verbraucherpreisen seit 2010 müssten die Freibeträge im Jahr 2023 um rund ein Viertel über ihrem tatsächlichen Niveau liegen.

{kind=link}

Auf der Basis des Häuserpreisindex des Statistischen Bundesamts, der die Entwicklung der Immobilienpreise zeigt, müssten die Freibeträge sogar um gut 85 Prozent höher sein.

Der Staat sollte die Freibeträge der Erbschaftsteuer und die Vermögensgrenzen, an denen sich der anzuwendende Steuersatz orientiert, um mindestens 25 Prozent erhöhen und in Zukunft fest an die allgemeine Preisentwicklung koppeln.

Ein Rechenbeispiel: Ein Elternteil hat dem eigenen Kind 2009 ein Haus im Wert von 450.000 Euro vererbt. Der Freibetrag liegt in diesem Fall bei 400.000 Euro – das heißt, die Erbschaftsteuer musste nur auf die darüberliegenden 50.000 Euro gezahlt werden. Bei einem Steuersatz von 7 Prozent war eine Zahlung von 3.500 Euro fällig.

Durch die allgemeine Preissteigerung seit 2009 um etwa 25 Prozent ist die gleiche Immobilie aktuell jedoch 562.500 Euro wert. Wird sie erst jetzt vererbt, muss der Erbe bei unverändertem Freibetrag 162.500 Euro versteuern. Die höhere Summe führt zu einem Steuersatz von 11 Prozent, sodass insgesamt 17.875 Euro Steuer anfallen – die Steuerlast hat sich also mehr als verfünffacht, obwohl sich der reale Wert der Immobilie nicht geändert hat.

Der Staat sollte demnach die Freibeträge der Erbschaftsteuer und die Vermögensgrenzen, an denen sich der anzuwendende Steuersatz orientiert, um mindestens 25 Prozent erhöhen. Dadurch sänken die Erbschaftsteuereinnahmen um schätzungsweise 1 Milliarde Euro, allerdings wäre die ursprünglich beabsichtige Steuerlast der Bürger wiederhergestellt. Aufgrund der Preisexplosion am Immobilienmarkt wäre auch eine höhere prozentuale Anpassung vertretbar. Um in Zukunft solche heimlichen Steuererhöhungen zu verhindern, sollten die Freibeträge fest an die Preisentwicklung gekoppelt werden.

Reformbedarf auch beim Erben von Betriebsvermögen

Das Erbschaft- und Schenkungsteuergesetz beinhaltet außerdem zwei Sonderfälle, bei denen es ebenfalls Reformbedarf gibt:

Eigenbezug. Von jeglicher Steuerzahlung auf Immobilien freigestellt sind erbende Ehegatten, Lebenspartner, Kinder oder Enkel, die für mindestens zehn weitere Jahre darin wohnen. Sie müssen allerdings innerhalb von sechs Monaten einziehen – danach müssen sie glaubhaft begründen, warum ein Einzug nicht früher möglich war.

Oft erschwert die persönliche Lebensrealität aber einen Umzug innerhalb derart kurzer Zeit – beispielsweise, wenn ein Schulwechsel der Kinder nötig ist. Gerade Objekte, die von älteren Menschen vererbt werden, lassen sich zudem häufig nicht innerhalb eines halben Jahres im nötigen Maß sanieren. Eine Frist von bis zu einem Jahr würde zu weniger Streitfällen führen und so die Gerichte entlasten und Bürokratiekosten vermeiden.

Betriebsvermögen. Grundsätzlich gelten für Betriebsvermögen die gleichen Steuersätze wie für private Erben. Auf Antrag kann es für mittelständische Unternehmen allerdings – gekoppelt an bestimmte Bedingungen – zu 85 Prozent oder vollständig von der Steuer verschont werden.

Die Regelung soll sicherstellen, dass Unternehmen den Generationenwechsel wirtschaftlich stemmen können, da die Beträge meist deutlich höher sind als bei Privaterben. In einer Studie des ifo Instituts aus dem Jahr 2014 gab rund die Hälfte der 1.729 befragten Familienunternehmen an, dass sie ohne die Klausel beim Übergang in die Unternehmensnachfolge Mitarbeiter entlassen müssten.

Grundsätzlich ist der Ansatz zum Schutz von Arbeitsplätzen sinnvoll, die konkrete Ausgestaltung ist aber sehr komplex und ein häufiger Streitpunkt. Ein Kompromiss wäre, die steuerliche Befreiung bei Betriebsvermögen aufzugeben, dafür aber den darauf zu zahlenden Steuersatz deutlich zu reduzieren und im Sinne einer Flat Tax zu vereinheitlichen.

Die rund 11 Milliarden Euro Erbschaftsteuereinnahmen im Jahr 2021 würde der Staat – wenn er Betriebsvermögen nicht mehr verschont – mit einer Flat Tax für alle Erbenden in Höhe von 10 Prozent erreichen. Eine Steuer von 15 Prozent würde zu Mehreinnahmen von rund 5 Milliarden Euro führen.