Die Abhängigkeit von China bleibt hoch

Deutschland ist bei einzelnen Importprodukten stark von China abhängig. Trotz einiger Verschiebungen hat sich daran im vergangenen Jahr kaum etwas verändert. Um die tatsächlichen Risiken zu ermitteln, braucht es eine regierungsinterne Taskforce. Das ist für ein gezieltes De-Risking unverzichtbar.

- Die Abhängigkeit von China ist weiterhin hoch: Im Jahr 2023 hatten 200 industrienahe Produktgruppen einen Einfuhranteil aus China von mehr als 50 Prozent. Ein Jahr zuvor waren es 213.

- Zwar sind nur knapp 1,5 Prozent der untersuchten Produktgruppen als kritisch einzustufen, sie werden allerdings hauptsächlich am Anfang der Wertschöpfungsketten benötigt.

- Die größte Abhängigkeit gibt es im Bereich der chemischen und pharmazeutischen Erzeugnisse.

Made in China – diese Aufschrift ist auf vielen Waren in Deutschland zu finden. Aber nicht nur bei fertigen Produkten ist China allgegenwärtig, auch in Deutschland weiterverarbeitete Grundstoffe und Vorprodukte stammen häufig aus dem Reich der Mitte. Wie kritisch diese Abhängigkeit ist und noch werden kann, wenn China seine politischen Ziele verstärkt mittels wirtschaftlichen Zwangs durchzudrücken versuchen würde, hat die Bundesregierung schon vor längerer Zeit erkannt. Als Konsequenz hat sie eine China-Strategie entwickelt und im vergangenen Jahr vorgestellt. Deutsche Unternehmen werden darin aufgefordert, sogenanntes De-Risking zu betreiben: Sie sollen ihre Abhängigkeit von China reduzieren.

Das Institut der deutschen Wirtschaft hat bereits im vergangenen Jahr anhand der Außenhandelsstatistik die potenziell kritischen Importabhängigkeiten bei mehr als 14.000 Produktgruppen ermittelt. Nun haben die Forscher überprüft, ob sich die Abhängigkeiten im Jahr 2023 verringert haben. Das Ergebnis: Trotz einiger Verschiebungen hat sich die Situation in der Gesamtbetrachtung kaum verbessert.

Im Jahr 2023 hatten 200 industrienahe Produktgruppen einen Einfuhranteil aus China von mehr als 50 Prozent. Ein Jahr zuvor traf dies auf 213 Produktgruppen zu.

Zwar fiel der Importanteil in 73 Produktgruppen unter 50 Prozent, aber gleichzeitig stieg er in anderen Gruppen über diese Marke. Die Zahl der Produktgruppen mit einem chinesischen Importwert von mehr als 75 Prozent erhöhte sich sogar leicht von 77 auf 83.

Zwar sind nur knapp 1,5 Prozent der untersuchten Produktgruppen als kritisch einzustufen, jedoch handelt es sich dabei hauptsächlich um Rohstoffe und chemische Grundstoffe, die am Anfang der Wertschöpfungsketten benötigt werden. Ein Ausfall der Lieferungen könnte folglich gravierende Auswirkungen auf die Produktion in Deutschland haben.

Bisher zeichnet sich kein strukturelles De-Risking in Bezug auf China ab.

Der Einfuhrwert der kritischen Produktgruppen ist im Jahresvergleich deutlich zurückgegangen: von knapp 44 Milliarden Euro auf gut 20 Milliarden Euro. Was zunächst wie eine starke Verbesserung klingt, ist bei näherem Hinsehen zum Großteil auf zwei Sondereffekte zurückzuführen. Rund 14 Milliarden Euro der Differenz gehen allein auf die Produktgruppe der anderen Lactame zurück, die im Jahr 2022 massiv nachgefragt war, 2023 aber wieder deutlich weniger.

Außerdem sanken die Importe von EDV-Produkten wie Laptops und Monitoren aus China um etwa 5 Milliarden Euro. Auch hier deuten die Zahlen auf einen starken Einfuhrpeak im Jahr 2022 hin – wahrscheinlich führten die Engpässe bei Halbleitern nach der Coronapandemie damals zu „Hamsterkäufen“, sodass 2023 weniger eingekauft werden musste. Beides dürften weitgehend Einmaleffekte sein.

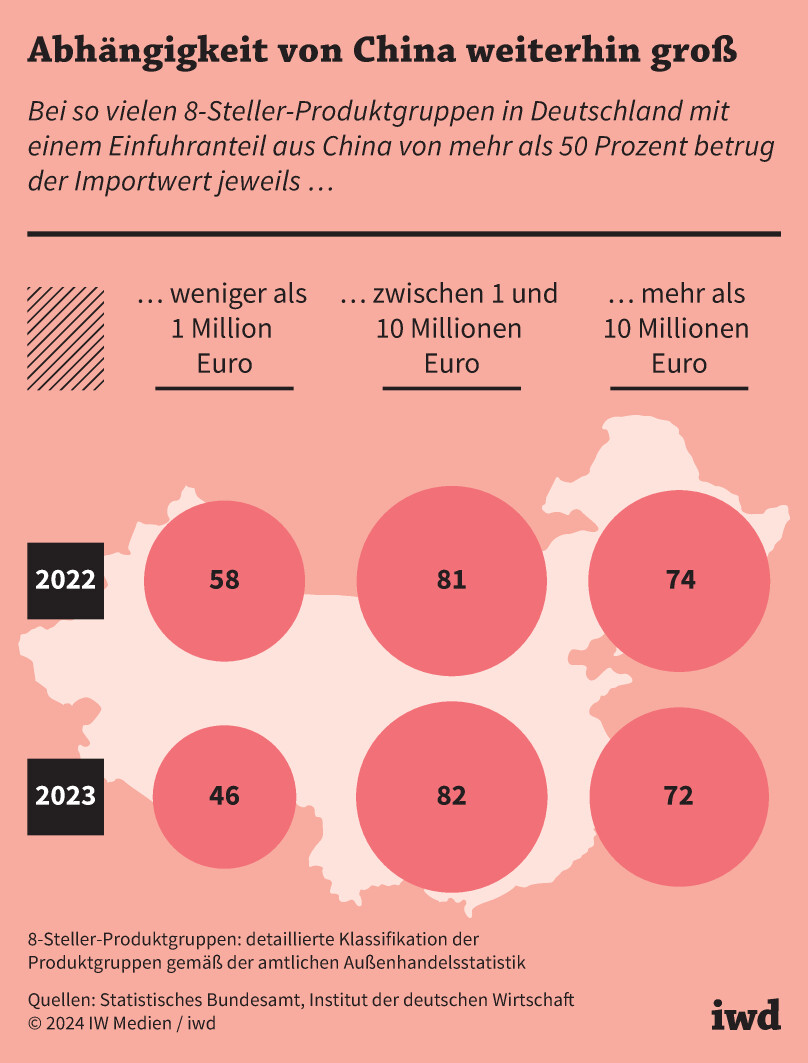

Dass sich strukturell bei den Einfuhren aus China wenig getan hat, unterstreicht auch die Verteilung der Importwerte der kritischen Produktgruppen (Grafik):

In 72 Produktgruppen lag der Einfuhrwert aus China im Jahr 2023 bei mehr als 10 Millionen Euro. Ein Jahr zuvor traf das auf 74 Produktgruppen zu.

{kind=link}

In den Gruppen mit geringerem Einfuhrwert gab es ebenfalls nur wenig Bewegung.

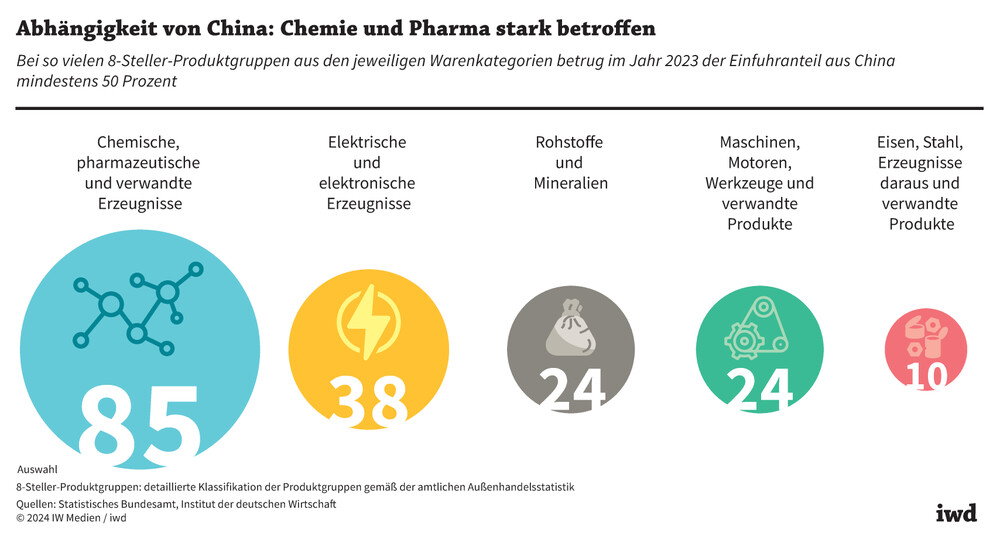

Ein Sektor sticht in puncto Abhängigkeit von China besonders hervor (Grafik):

85 Produktgruppen aus dem Bereich der chemischen und pharmazeutischen Erzeugnisse hatten im Jahr 2023 einen chinesischen Importanteil von mehr als 50 Prozent.

{kind=link}

Ebenfalls größere Verflechtungen gibt es bei den elektrischen und elektronischen Erzeugnissen (38), den Maschinen, Motoren und Werkzeugen (24) sowie bei den Rohstoffen und Mineralien (24).

Insgesamt zeichnet sich bislang kaum ein strukturelles De-Risking in Bezug auf China ab. Da die Auswertung der Importanteile aber nur potenziell kritische Abhängigkeiten benennen kann und aus den Zahlen nicht hervorgeht, ob dies auch wirklich kritische Abhängigkeiten sind, ist zu ermitteln, welche Produkte unverzichtbar und kurzfristig nicht hinreichend ersetzbar sind.

Um das herauszufinden, braucht der Staat das Expertenwissen der Unternehmen. Der Schutz der nationalen wirtschaftlichen Sicherheit steht hier über dem Recht auf Geheimhaltung für die Unternehmensmeldungen in der Außenhandelsstatistik. Im Gegenzug muss der Staat aber gewährleisten, dass die Daten vertraulich behandelt werden. Für die detaillierte Risikoanalyse sollte daher eine regierungsinterne Taskforce gebildet werden.