Bürgerversicherung wäre nicht gerechter als gesetzliche Krankenversicherung

Politiker einiger Parteien fordern schon seit Längerem, die gesetzliche Krankenversicherung auf alle Bundesbürger auszuweiten. Doch eine IW-Simulation zeigt, dass eine solche Bürgerversicherung keineswegs solidarischer ist als das bisherige Modell. Vor allem aber hilft sie nicht, die demografiebedingten Herausforderungen in der Krankenversicherung zu bewältigen. Andere Reformschritte versprechen da mehr Erfolg.

- Das Konzept einer Bürgerversicherung wäre nicht solidarischer als das heutige Modell der gesetzlichen Krankenversicherung (GKV).

- Der Anteil der Nettozahler würde kaum steigen, die Solidarbeiträge würden gemessen an den Gesamtausgaben sogar leicht sinken.

- Vor allem aber löst die Bürgerversicherung nicht das Problem, dass die umlagefinanzierte Krankenversicherung demografiebedingt immer stärker unter Druck gerät. Eine zusätzliche kapitalgedeckte Säule in der GKV wäre hilfreicher.

Dass neben der gesetzlichen Krankenversicherung (GKV) für bestimmte Bevölkerungsgruppen in Deutschland auch eine private Versicherungsmöglichkeit existiert, sei ungerecht und unsolidarisch – so ist es immer wieder in öffentlichen Diskussionen zu hören. Manche Politiker machen sich daher stark für eine Bürgerversicherung.

Die Modelle, die die einzelnen Befürworter dabei im Blick haben, sind im Detail durchaus unterschiedlich. Grundsätzlich geht es allerdings vor allem darum, dass bisher privat Versicherte sowie beihilfeberechtigte Beamte künftig in das System der GKV integriert werden.

Neben anderen offenen Fragen, die ein solcher Schritt aufwerfen würde – etwa jene, wie Übergangsregelungen für bislang privat Versicherte aussehen könnten –, ist vor allem zu klären, ob eine Bürgerversicherung tatsächlich solidarischer wäre.

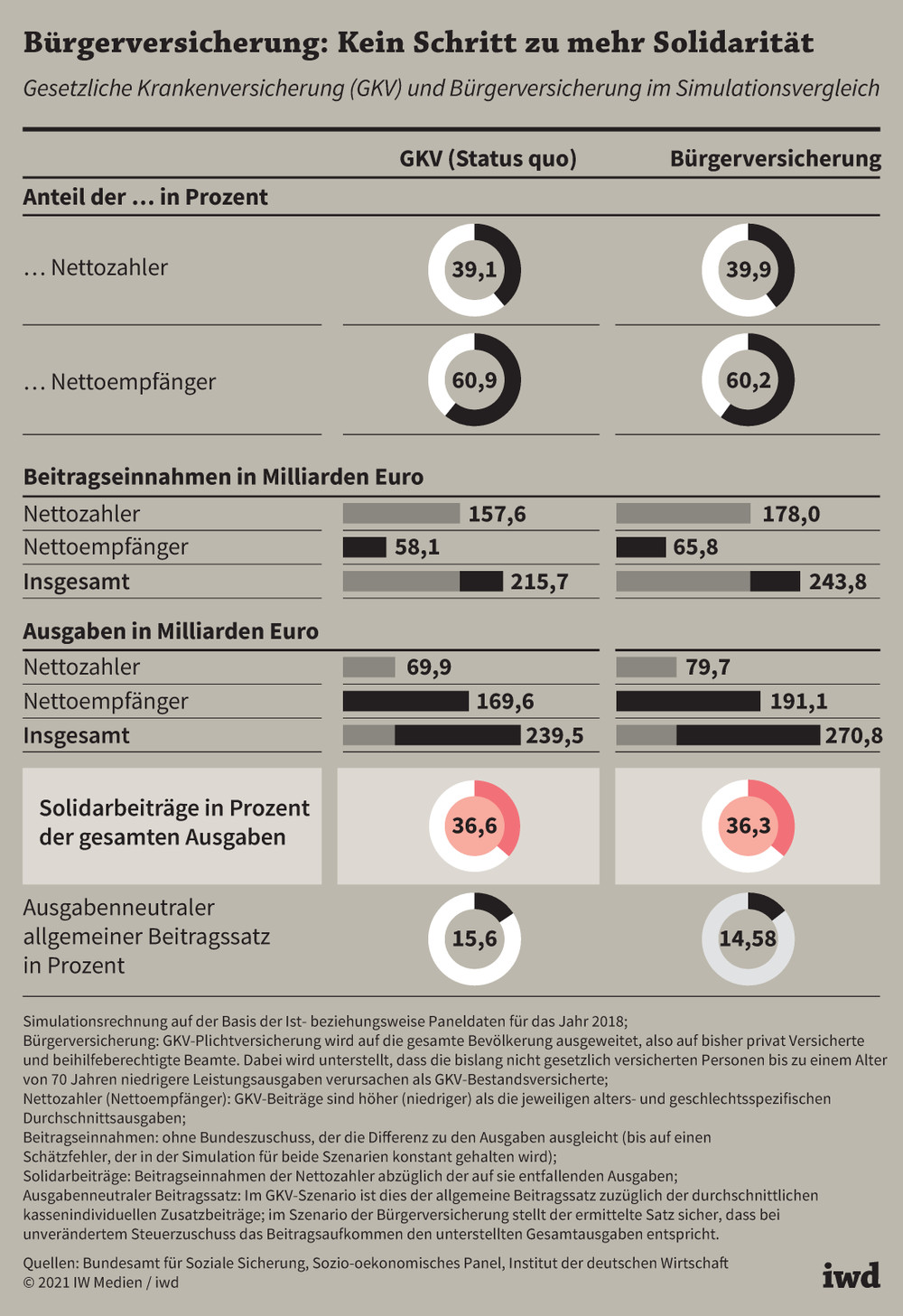

Die Solidarbeiträge – das sind die Beiträge der Nettozahler abzüglich der auf sie entfallenden Ausgaben – würden in einer Bürgerversicherung 36,3 Prozent der Gesamtausgaben betragen. Das wären 0,3 Prozentpunkte weniger als in der heutigen GKV.

Dazu wiederum muss klar sein, was man unter Solidarität in der Krankenversicherung versteht. Aus ökonomischer Sicht ist die heutige GKV solidarisch im engeren Sinn, weil die Versicherungsbeiträge nicht nach Alter und Geschlecht unterscheiden, sondern nach dem durchschnittlichen Krankheitsrisiko für alle kalkuliert sind. Damit leisten junge, gesunde Mitglieder der GKV einen Solidarbeitrag – sie zahlen mehr ein, als es ihr aktuelles altersbezogenes Versicherungsrisiko erfordern würde.

Zudem ist die GKV solidarisch im weiteren Sinn, weil sich die Beiträge nach der finanziellen Leistungsfähigkeit der Versicherten richten. Menschen mit höherem Einkommen zahlen höhere Beiträge als Geringverdiener – es findet also eine Umverteilung statt, die Einkommensunterschiede ausgleicht.

Privat Versicherte sind älter

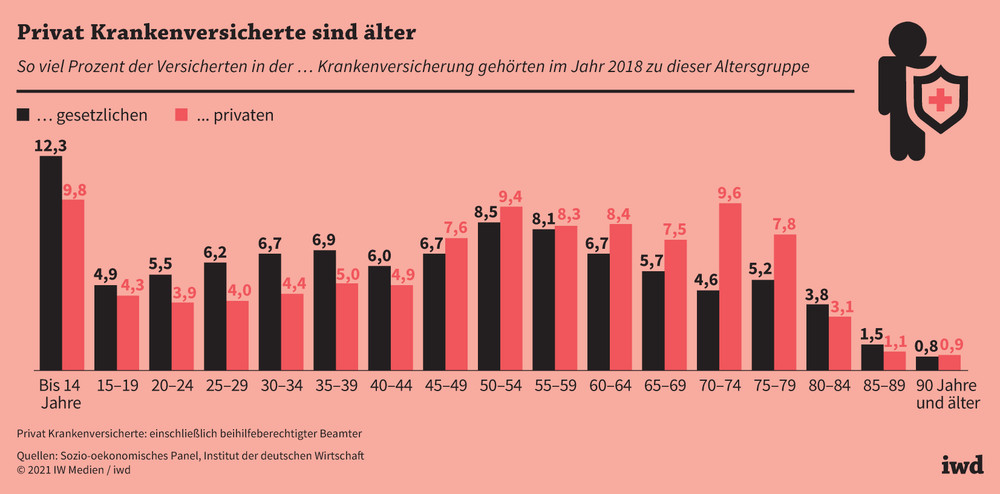

Wie würde nun die Eingliederung der bisher privat Versicherten und beihilfeberechtigten Beamten die solidarischen Umverteilungen innerhalb der GKV verändern? Um diese Frage beantworten zu können, gilt es zunächst, auf die jeweilige Altersstruktur der Versicherten zu schauen. Diese unterscheidet sich deutlich (Grafik):

Die Altersklassen bis 45 Jahre sind in der GKV stärker besetzt als in der privaten Krankenversicherung, die Älteren sind dagegen im privaten Versicherungssystem meist stärker vertreten – vor allem die 70- bis 79-Jährigen.

{kind=link}

Dies überrascht insofern nicht, als Angestellte erst mit höherem Einkommen – das zumeist erst nach einigen erfolgreichen Berufsjahren erzielt wird – in die private Krankenversicherung wechseln können.

Damit dürften die bisher privat Versicherten zwar einerseits relativ hohe Beiträge zahlen, wenn sie in die Bürgerversicherung eingegliedert werden – im Jahr 2018 erzielten sie im Schnitt ein monatliches Bruttoentgelt aus Erwerbstätigkeit von 5.029 Euro. Die GKV-Versicherten kamen nur auf 2.540 Euro.

Beiträge von Jüngeren sind höher als ihre Leistungsansprüche

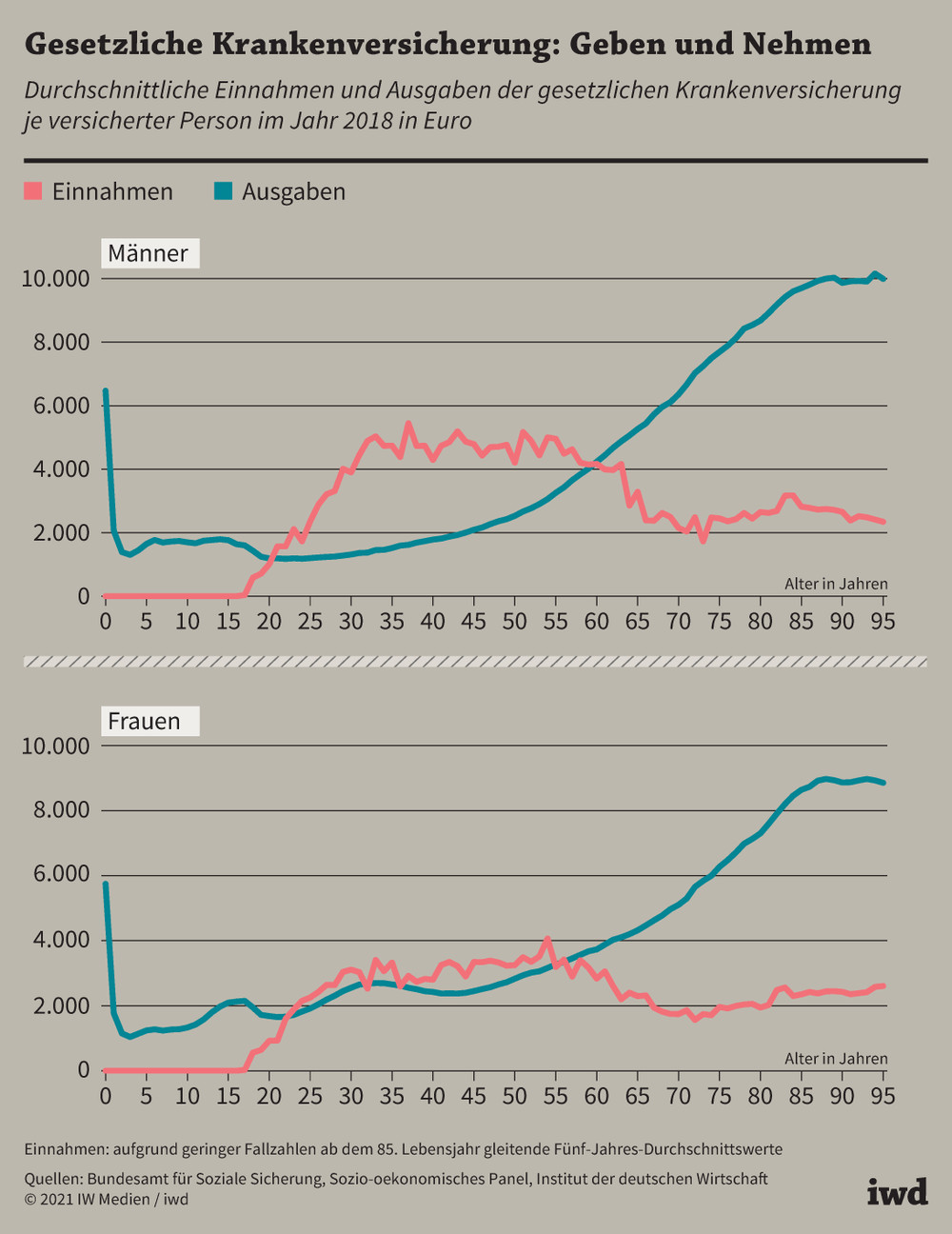

Andererseits spricht die unterschiedliche Altersstruktur nicht unbedingt dafür, dass die Privatversicherten grundsätzlich „gute Risiken“ darstellen und somit die GKV-Versicherten entlasten könnten. Denn es sind nun mal vor allem jüngere Versicherte, deren Beiträge höher sind als ihre Leistungsansprüche, wie die Daten für die GKV zeigen (Grafik):

Männliche Versicherte zwischen 21 und 59 Jahren zahlen mehr in die gesetzliche Krankenversicherung ein, als sie im Schnitt an Leistungen beanspruchen. Bei den Frauen gilt dies für die 23- bis 54-Jährigen.

{kind=link}

Weil mit der Bürgerversicherung vor allem ältere Privatversicherte in die GKV integriert würden, könnte sich dort die Risikobilanz verschlechtern. Allerdings legen empirische Befunde nahe, dass privat versicherte und beihilfeberechtigte Personen vor allem im erwerbsfähigen Alter systematisch weniger Leistungen ihrer Krankenversicherung benötigen als gesetzlich Versicherte der gleichen Altersklassen.

Was dies unterm Strich für die Einführung einer Bürgerversicherung bedeutet, hat das Institut der deutschen Wirtschaft in einer Simulation berechnet. Darin wurden auf Basis der vorliegenden GKV-Daten die Beitragseinnahmen und Leistungsausgaben sowie deren Aufteilung auf Nettozahler und Nettoempfänger ermittelt. Das Ergebnis (Grafik):

In einer Bürgerversicherung wäre der Anteil der Nettozahler mit 39,9 Prozent kaum höher als in der bisherigen GKV mit 39,1 Prozent.

{kind=link}

Vor allem aber bliebe der Wunsch nach mehr Solidarität innerhalb der Versichertengemeinschaft insofern unerfüllt, als die Umverteilung von Nettozahlern zu Nettoempfängern nicht zunehmen würde:

Die Solidarbeiträge – das sind die Beiträge der Nettozahler abzüglich der auf sie entfallenden Ausgaben – würden in einer Bürgerversicherung 36,3 Prozent der Gesamtausgaben betragen. Das wären sogar 0,3 Prozentpunkte weniger als in der heutigen GKV.

Allerdings würde der Beitragssatz – der so kalkuliert sein muss, dass sich Einnahmen und Ausgaben (unter Beibehaltung des bisherigen Bundeszuschusses) decken – um rund 1 Prozentpunkt auf knapp 14,6 Prozent sinken. Die derzeit gesetzlich Versicherten würden entsprechend finanziell entlastet.

Doch selbst die Freude darüber dürfte nur kurz währen. Denn schon seit Jahren wachsen die Ausgaben der gesetzlichen Krankenversicherung stärker als die beitragspflichtigen Einkommen der GKV-Mitglieder. Das treibt die Beitragssätze in die Höhe und somit dürfte von einer Beitragssatzsenkung, die mit der Umstellung auf eine Bürgerversicherung möglich würde, nach spätestens sechs Jahren nichts mehr übrig sein.

Bürgerversicherung löst demografiebedingte Probleme nicht

Vor allem aber löst die Ausweitung der GKV auf alle Bürger nicht das Problem, dass die umlagefinanzierte Krankenversicherung immer stärker unter Druck gerät, weil die Bevölkerung altert. Immer weniger junge, erwerbstätige Versicherte müssen die Solidarbeiträge für immer mehr Ältere aufbringen. Zwar sorgt das einkommensbezogene, risikounabhängige Beitragssystem dafür, dass zu einem bestimmten Zeitpunkt immer ein Ausgleich zwischen Jung und Alt vorgenommen wird. Doch die Umverteilung gelingt in einer alternden Versichertengemeinschaft nur zulasten der nachwachsenden Generationen. Was zu einem bestimmten Zeitpunkt solidarisch erscheint, widerspricht auf Dauer der intergenerativen Solidarität.

Das Modell der Bürgerversicherung kann dieses Problem nicht lösen, weil es den Ausgabenanstieg nicht zu bremsen vermag. Auf Dauer dürfte damit die Zustimmung jüngerer Generationen zu einem solchen umlagefinanzierten Krankenversicherungsmodell schwinden.

Um den Trend zu einer immer stärkeren intergenerativen Lastenverschiebung zu durchbrechen, bietet es sich stattdessen an, eine zusätzliche Säule in die bestehende gesetzliche Krankenversicherung einzubauen, die auf kapitalgedeckt finanzierter Vorsorge basiert. Indem die Versicherten für einen Teil der Leistungen, die sie in späteren Jahren voraussichtlich in Anspruch nehmen müssen, selbst vorsorgen, werden weniger Lasten auf nachfolgende Versichertenjahrgänge abgewälzt.