Brauchen wir eine Neuberechnung der Inflation?

Seit Jahren liegt die Preissteigerungsrate im Euroraum deutlich unter der Zielmarke von knapp unter 2 Prozent, die von der Europäischen Zentralbank (EZB) als optimal betrachtet wird. Kritiker sagen, dass bei der Berechnung der Inflationsrate allerdings ein wichtiger Preistreiber übersehen wird: das Eigenheim.

- Die Europäische Zentralbank wird über eine mögliche Neuberechnung der Inflationsrate beraten, die die Kosten von selbst genutztem Wohneigentum miteinbezieht.

- Obwohl die meisten Bürger im Euroraum in den eigenen vier Wänden wohnen, wird diese Größe in den allgemeinen Verbraucherpreisen bislang nicht berücksichtigt.

- Eine Modellrechnung zeigt allerdings, dass die deutsche Inflationsrate mit Einberechnung der Wohnkosten in den vergangenen Jahren nur um 0,1 bis 0,2 Prozentpunkte niedriger oder höher ausgefallen wäre.

Sich über die Geldpolitik der Europäischen Zentralbank zu echauffieren, gehörte in Deutschland – zumindest bis zum Beginn der Corona-Krise – zum guten Ton. Ob vom Kleinsparer, von Ökonomen oder Banken: Kritik an der Nullzinspolitik kam von allen Seiten. Um die europäischen Währungshüter aus der Glaubwürdigkeitskrise zu manövrieren, versucht es die neue EZB-Chefin Christine Lagarde mit einer Informationsoffensive und wirbt um Verständnis für die Geldpolitik. Dazu gehört auch eine mögliche Neuberechnung der Inflationsrate unter Einbeziehung der Kosten von selbst genutztem Wohneigentum.

Unvollständige Inflationsrate

Denn diese Größe wird bislang bei der Berechnung der Inflationsrate nicht berücksichtigt. Und das, obwohl die meisten Bürger im Euroraum in den eigenen vier Wänden wohnen und in der Regel den größten Batzen ihres Einkommens dafür ausgeben. Bisher werden jedoch nur die Mieten in der allgemeinen Preisentwicklung berücksichtigt.

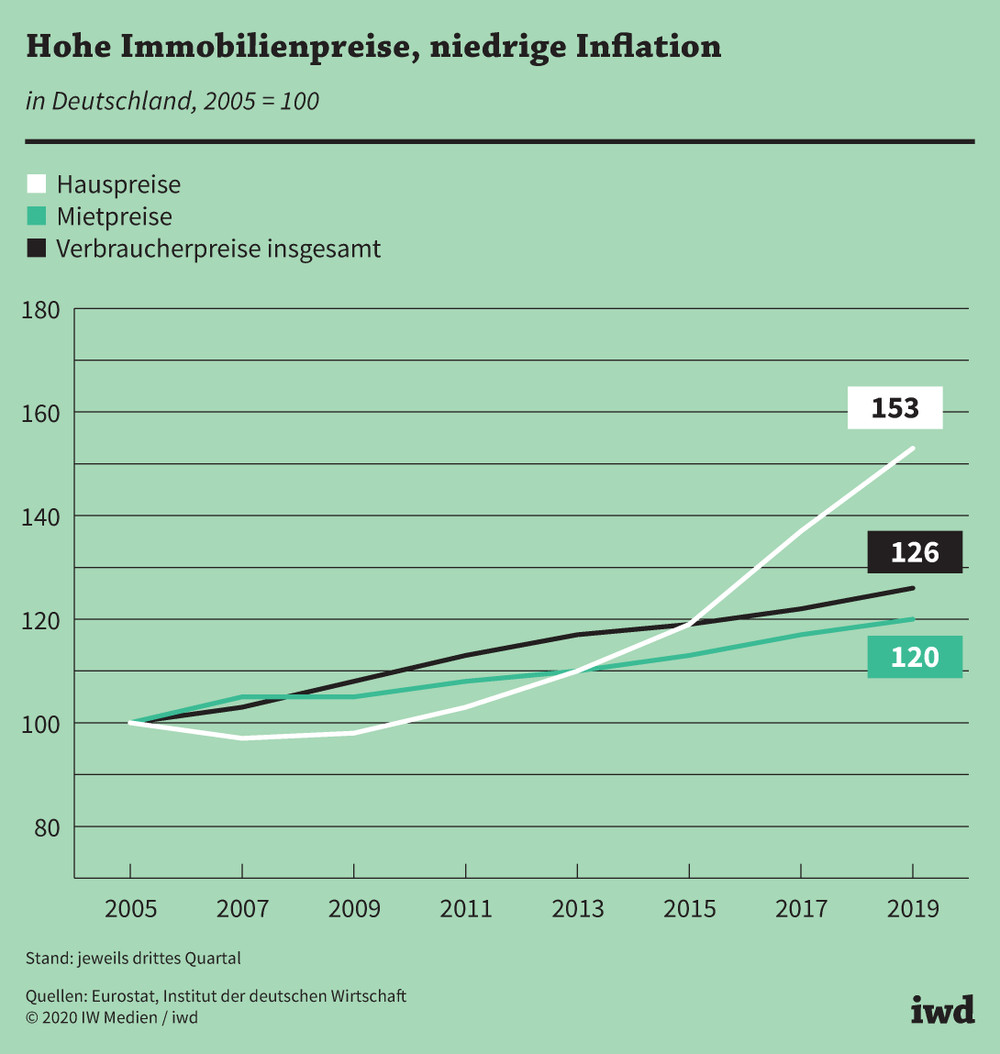

Kritiker fragen deshalb, ob die Inflationsmessung, die schließlich als Grundlage für die Geldpolitik der EZB dient, noch die Lebenswirklichkeit der Menschen widerspiegelt. Gerade in Deutschland, wo die Immobilienpreise seit Jahren stark steigen, könnten sich die Kosten für Wohneigentum im allgemeinen Preisindex spürbar niederschlagen (Grafik):

Seit 2005 sind die Immobilienpreise in Deutschland mehr als doppelt so stark gestiegen wie die amtlichen Verbraucherpreise.

{kind=link}

Eine Neuberechnung bringt allerdings einige Probleme mit sich. Zunächst müsste eine methodische Hürde beseitigt werden: Denn die Inflationsrate wird monatlich gemessen, die Erfassung von Immobilienpreisen aber nur quartalsweise. Zudem ist es schwierig, Wohneigentum nur als Kostenfaktor zu betrachten. Denn Besitz dient auch dem Vermögensaufbau und hilft zum Beispiel bei der Alterssicherung.

Ein weiteres Problem ist die unterschiedliche Beschaffenheit der Wohnungsmärkte in den Ländern des Euroraums. In Deutschland besitzt gerade mal die Hälfte der Einwohner Wohneigentum. Damit liegt die Bundesrepublik deutlich unter dem EU-Durchschnitt von knapp 70 Prozent. Dies wirft die Frage auf, wie viel Gewicht selbst genutztes Wohneigentum in der Inflationsmessung haben müsste.

Die Einbeziehung von selbst genutztem Wohneigentum in die Verbraucherpreise könnte die Preisrealität der Verbraucher besser abbilden.

Abgesehen davon, ist eine Neuberechnung der Inflationsrate mithilfe alternativer Methoden durchaus möglich. Für Deutschland zum Beispiel bietet sich der Mietäquivalenzansatz an, der bereits zur Berechnung des nationalen Verbraucherpreisindex genutzt wird. Damit werden die Ausgaben privater Haushalte für selbst genutztes Wohneigentum anhand der Mietpreisentwicklung vergleichbarer Mietimmobilien geschätzt. Die Effekte sind allerdings überschaubar (Grafik):

Hätte man die Wohneigentumskosten mit einberechnet, wäre die deutsche Inflationsrate in den vergangenen Jahren nur um 0,1 bis 0,2 Prozentpunkte niedriger oder höher ausgefallen.

{kind=link}

Damit ergeben sich temporär zwar Abweichungen zwischen den Verbraucherpreisen mit und ohne Berücksichtigung von Wohneigentum. Allerdings gleichen sich diese Unterschiede auf lange Sicht tendenziell aus.

Es geht nicht um Geldpolitik

Somit könnte die EZB mit der Einbeziehung der Eigentumskosten zwar dem erklärten Ziel der Preisstabilität von knapp unter 2 Prozent näher kommen. Fraglich ist aber, ob eine kurzfristig veränderte Inflationsrate die EZB zu einem Kurswechsel in der Geldpolitik bewegen sollte – zumal die Jahre 2017 und 2018 zeigen, dass die Eigentumskosten die Inflationsrate auch nach unten ziehen können.

Bei der Einbeziehung des selbst genutzten Wohneigentums in die Verbraucherpreise sollte es den europäischen Währungshütern also eher darum gehen, die Auswirkungen des Immobilienbooms auf die Ausgaben eines Haushalts stärker zu berücksichtigen und so die Preisrealität der Verbraucher besser abzubilden. Zunächst müssten allerdings erst mal die methodischen Schwierigkeiten überwunden werden.