Zeit für einen Kurswechsel der EZB

Die Europäische Zentralbank (EZB) hält an ihrer Nullzinspolitik fest und kauft weiter Staatsanleihen im großen Stil. Doch ihr Motiv, damit die Gefahren der Deflation zu bändigen, ist längst obsolet. Höhere Zinsen sind möglich, denn die neue Normalität lautet: Wachstum bei niedriger Inflation.

- Zentralbanken sind zwar gut darin, hohe Inflationsraten zu vermeiden. Wenn es aber darum geht, niedrige Inflationsraten zu verhindern, haben sie kaum Erfolge vorzuweisen.

- Dass sich die EZB so schwertut, das Ziel der Geldwertstabilität zu erreichen, hat mit dem Zusammenspiel weiterer Faktoren zu tun. Dazu zählen schwankende Energiekosten oder Wechselkurse sowie die Entwicklung der Investitionen und der Kreditvergabe.

- Alles in allem ist die Niedriginflation nicht so dramatisch, da die Wirtschaft im Euroraum wieder wächst und die Arbeitslosenquoten sinken, wodurch sich auch die Inflationsrate mittelfristig normalisieren sollte.

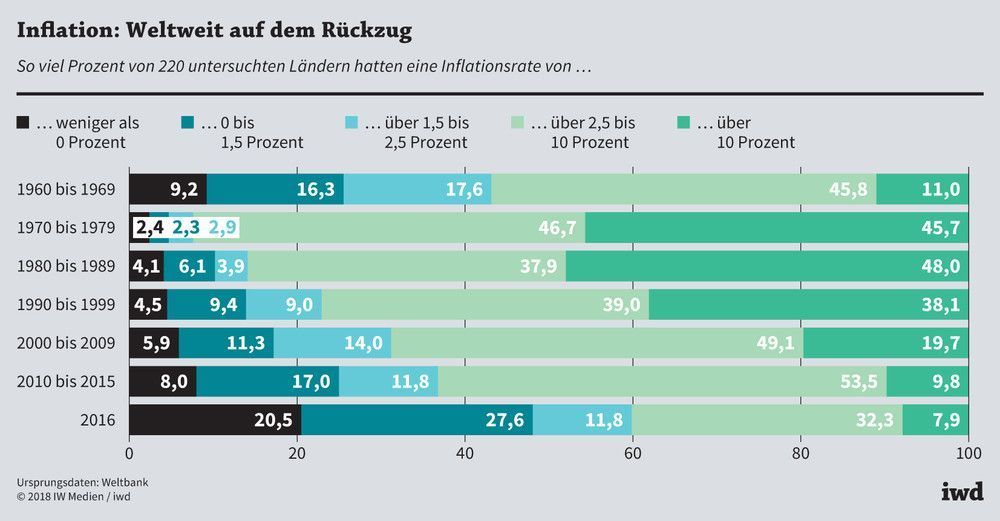

Mit hohen Inflationsraten sahen sich in der Vergangenheit viele Zentralbanken konfrontiert. In den 1970er Jahren stiegen die Verbraucherpreise mancherorts nicht nur aufgrund der Ölpreisschocks kräftig. Damals wie heute war die Geldpolitik den einen zu locker, denn sie sahen ihr Geld durch die Inflation entwertet; andere befürchteten, dass ein Anziehen der geldpolitischen Schrauben die Wirtschaft in eine Rezession führen und die Arbeitslosigkeit erhöhen würde. Mittlerweile ist die Inflation aber weltweit auf dem Rückzug (Grafik):

In den 1970er und 1980er Jahren hatte noch fast die Hälfte der Länder eine Inflationsrate von mehr als 10 Prozent, seit 2010 ist weniger als ein Zehntel der Länder davon betroffen.

{kind=link}

War eine niedrige Inflation früher die Ausnahme, ist sie heute die Regel. Das wiederum ist zwar gut für die Verbraucher, dennoch sehen viele Experten diese Entwicklung äußerst kritisch. Denn, so ihr Argument, die Niedriginflation birgt die Gefahr, in einer wirtschaftlichen Schwächephase in eine Deflation umzuschlagen – wenn nämlich die Verbraucher in der Hoffnung auf weiter sinkende Preise ihre Ausgaben aufschieben und so den Abschwung verstärken.

Weil auf den Finanz- und Gütermärkten viele Faktoren zusammenspielen, tut sich die EZB schwer, mit ihrer Politik die Geldwertstabilität zu gewährleisten.

Das Problem dabei: Zentralbanken sind zwar gut darin, hohe Inflationsraten zu vermeiden. Wenn es aber darum geht, niedrige Inflationsraten zu verhindern, haben sie kaum Erfolge vorzuweisen:

Seit dem Beginn der Anleihekäufe der EZB im März 2015 ist die Inflationsrate auf gerade einmal 1,4 Prozent gestiegen.

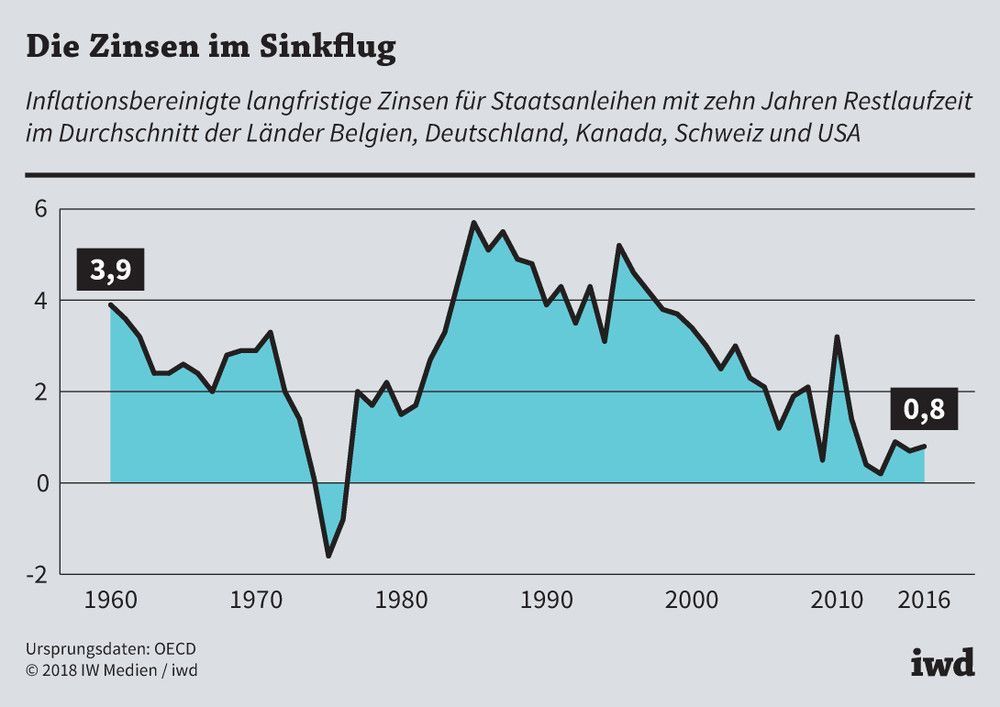

Für die EZB ist das zu niedrig, denn ihr mittelfristiges Inflationsziel lautet: unter, aber nahe 2 Prozent. Hinzu kommt, dass den Zentralbanken in den Industrieländern die Munition ausgeht (Grafik):

Inflationsbereinigt sind die Zinsen seit den 1980er Jahren in vielen Ländern rückläufig und liegen mittlerweile in der Nähe von 0 Prozent.

{kind=link}

Die Zentralbanken üben zwar einen Einfluss auf die Marktzinsen aus, diese ergeben sich jedoch auch aus dem Zusammenspiel von Kapitalangebot und Kapitalnachfrage. Der globale Zinstrend hat der EZB, aber auch der US-amerikanischen und der japanischen Notenbank, jeden Spielraum für weitere Zinssenkungen genommen.

Deshalb sind die Notenbanken zum Ankauf von Staatsanleihen übergegangen, um auch die längerfristigen Zinsen zu drücken. Angesichts des Volumens – die EZB hat bislang Anleihen für insgesamt rund 2 Billionen Euro erworben – ist die Wirkung auf die Inflationsrate allerdings äußerst bescheiden.

Viele Einflussfaktoren

Warum sich die EZB so schwertut, das Ziel der Geldwertstabilität zu erreichen, hat mit dem Zusammenspiel weiterer Faktoren zu tun:

Die Energiekosten sind für die EZB und andere Notenbanken ein stetiger Unsicherheitsfaktor. So ist der Ölpreis Mitte 2014 stark eingebrochen und schwankt seitdem zwischen 30 und 60 Dollar.

Die Investitionen im Euroraum haben kaum auf die niedrigen Zinsen reagiert. Das liegt auch daran, dass die Zinshöhe nur eine von vielen Variablen für die Investitionsentscheidungen der Unternehmen ist. Vor allem Betriebe in den südeuropäischen Krisenländern haben die Niedrigzinsen eher dafür genutzt, ihre Bilanzen zu sanieren und wieder auf die Beine zu kommen.

Die Banken haben auf das niedrige Zinsniveau nicht mit einer hinreichend großen Ausweitung ihrer Kreditvergabe reagiert. Denn viel wichtiger für die Kreditgewährung ist das Ausfallrisiko der Schuldner. Gerade in Zeiten, in denen die Banken ihr Eigenkapital erhöhen müssen, sind sie deshalb besonders wählerisch.

Der Wechselkurs zeigt sich derzeit ebenfalls stark von der expansiven Geldpolitik beeinflusst – der Euro wertet gegenüber anderen Währungen tendenziell ab. So schwankte der Kurs des Euro seit Beginn des Anleiheankaufprogramms zwischen 1,08 und 1,25 Dollar. Im März 2014 notierte der Euro hingegen noch bei 1,38 Dollar. Das wiederum lässt die Exporte steigen – seit Beginn der EZB-Anleihekäufe um 8 Prozent.

Sinkende Preise sind eine weitere mögliche Folge der expansiven Geldpolitik. Dies ist vor allem dann der Fall, wenn die Unternehmen die niedrigen Zinsen nutzen, um ihre Bilanzen zu sanieren, anstatt zu investieren. Dann können sogar ihre Kosten sinken, wodurch Preiserhöhungen weniger notwendig werden.

Verbesserte Lage auf den Arbeitsmärkten

Auch wenn niedrige Inflationsraten das Risiko für eine Deflation höher erscheinen lassen – tatsächlich ist der Euroraum davon weit entfernt. Denn die Euroländer sind wieder auf Wachstumskurs: Gegenüber dem Vorjahresquartal ist ihr Bruttoinlandsprodukt im 3. Quartal 2017 um 2,5 Prozent gestiegen. Auch in den ehemaligen Krisenländern, darunter Irland, Portugal und Spanien, legt die Wirtschaft wieder spürbar zu.

Und weil die niedrigen Zinsen vielen Firmen geholfen haben, ihre wirtschaftliche Situation zu verbessern, konnten diese Länder auch ihre Arbeitsmärkte wieder flottmachen:

Zu Beginn der Anleihekäufe vor knapp drei Jahren lag die Arbeitslosenquote des Euroraums noch bei 11,2 Prozent, heute beträgt sie nur noch 8,7 Prozent.

Alles in allem ist die Niedriginflation also gar nicht so dramatisch. Dass die Inflation noch unterhalb des Zielwerts von 2 Prozent liegt, sollte nicht überinterpretiert werden, denn eine präzise Steuerung der Teuerung durch die Geldpolitik ist nicht möglich. Viel wichtiger ist, dass Wachstum und Beschäftigung zurückgekehrt sind, wodurch sich die Inflationsrate im Euroraum auch mittelfristig normalisieren sollte.