20 Jahre Euro

Mit der gemeinsamen Währung ist die Europäische Union einerseits spürbar zusammengewachsen – und andererseits in ihre tiefste Krise geschlittert. Ein Rückblick und ein Ausblick.

- Der Euro feiert im Jahr 2019 seinen 20. Geburtstag. Die große Schuldenkrise der Währungsunion in den Jahren 2010 bis 2013 hat zum Erstarken rechtspopulistischer Parteien beigetragen.

- Infolge der Euro-Krise wurden verschiedene institutionelle Reformen auf den Weg gebracht. Dazu zählen der Euro-Rettungsschirm und die Bankenunion.

- Die Wirtschaftsdaten haben sich in vielen Euroländern seit der Krise spürbar gebessert: Die Arbeitslosigkeit ist gesunken und die Staatsverschuldung konnte zum Teil eingedämmt werden. Sorgenkinder bleiben Italien und Griechenland.

Im Jahr 1999 wurden in zwölf EU-Ländern die Wechselkurse der nationalen Währungen zum Euro unwiderruflich festgezurrt. Drei Jahre darauf kam das gemeinsame Bargeld. Inzwischen wird in 19 EU-Ländern mit dem Euro bezahlt.

Wirtschaftlich waren mit der Währungsunion viele Hoffnungen verbunden. Kein Währungsumtausch mehr, keine Wechselkursschwankungen und einfache Preisvergleiche sollten den grenzüberschreitenden Handel ankurbeln – und das hat auch funktioniert.

Doch den ärmeren südeuropäischen Ländern brachte die Geldpolitik der Europäischen Zentralbank (EZB) nicht nur mehr Preisstabilität, sondern auch Kredite zu Zinssätzen, von denen diese Staaten vorher nur träumen konnten.

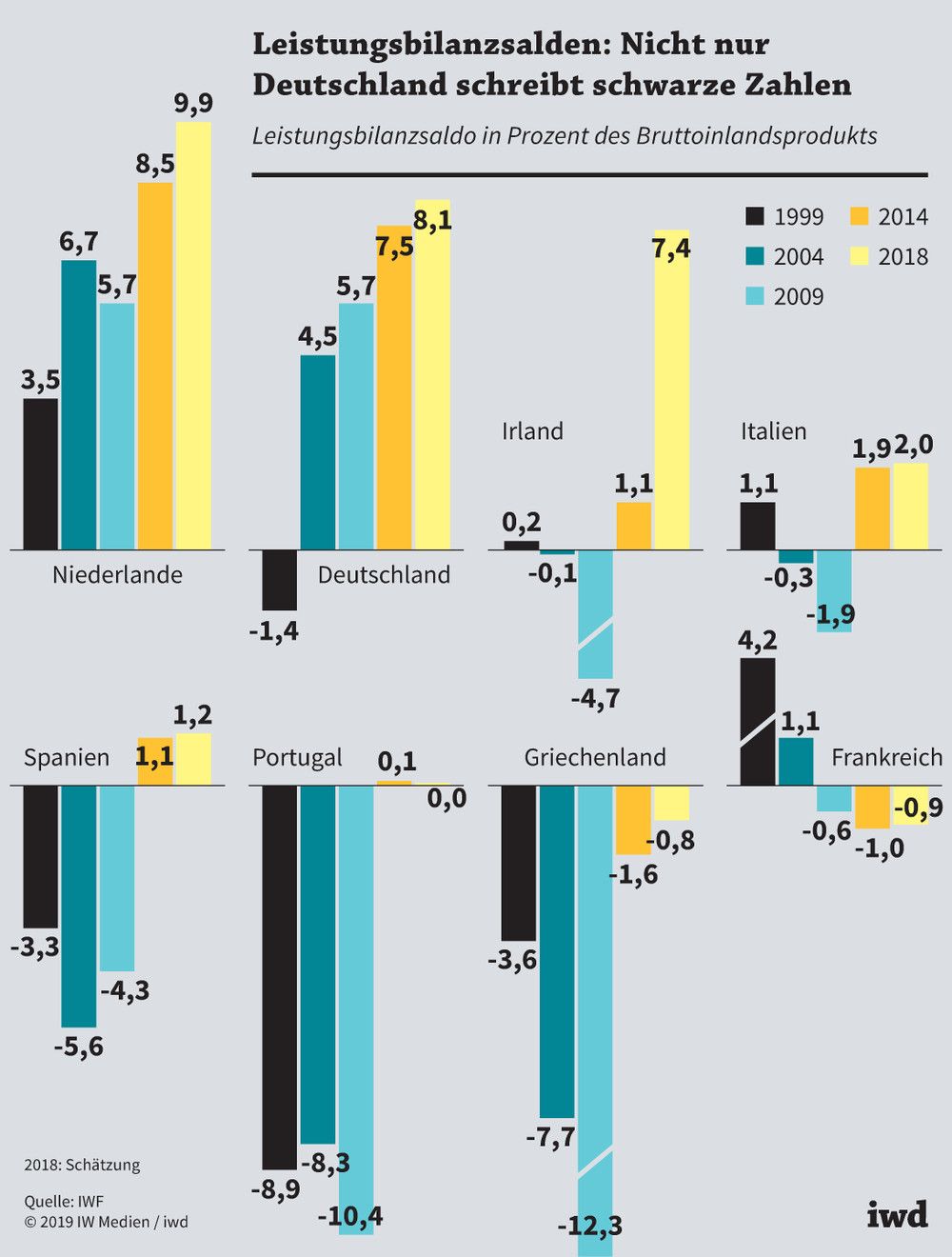

Dies beflügelte zwar die Binnenwirtschaft und vor allem die Immobilienmärkte – es legte aber auch den Grundstein für die Euro-Schuldenkrise. Insbesondere Spanier, Griechen und Portugiesen konsumierten mehr, als sie produzierten, und sie importierten mehr, als sie exportierten. Die private Verschuldung nahm zu und die Leistungsbilanzdefizite wuchsen (Grafik).

{kind=link}

Die Euro-Krise verlief ab 2010 aber auch deshalb so dramatisch, weil zuvor die Folgen der globalen Finanz- und Wirtschaftskrise die finanzielle Widerstandskraft der südeuropäischen Staaten geschwächt hatten. Es entwickelte sich ein Teufelskreis aus Verlust an Kreditwürdigkeit, Sparzwang, Konjunktureinbruch und steigender Arbeitslosigkeit.

Gerade das Zusammentreffen von sozialen Härten und dem Unvermögen der Staaten, diese finanziell abzufedern, hat der Währungsunion einen schweren Imageschaden zugefügt und populistischen Bewegungen Auftrieb gegeben.

Reformen infolge der Euro-Krise

Aus der Euro-Krise erwuchs jedoch auch eine Chance – der zunehmende Reformdruck machte es möglich, die Schwachstellen der Währungsunion anzugehen:

Der Euro-Rettungsschirm ESM (Europäischer Stabilitätsmechanismus) kann seit 2012 Kredite an eigentlich solvente Länder vergeben, die am regulären Finanzmarkt aber nicht mehr genug Vertrauen genießen, um sich zu vertretbaren Zinsen zu refinanzieren. Weil die ESM-Kredite mit Reformauflagen verbunden sind, üben sie zugleich disziplinierende Wirkung aus.

Die Bankenunion wurde 2014 ins Leben gerufen. Ihre beiden wichtigsten Eckpfeiler sind die einheitliche Bankenaufsicht über Großbanken durch die EZB und der einheitliche Bankenabwicklungsmechanismus SRM (Single Resolution Mechanism) für insolvente Geldhäuser. Hauptansatzpunkt des SRM ist, die Steuerzahler bei einer Bankenrettung außen vor zu lasen. Stattdessen haften zunächst Anteilseigner, Kreditgeber und Großkunden, bevor ein von den Euro-Ländern gemeinsam befüllter Abwicklungsfonds in Anspruch genommen werden kann.

Strukturreformen in den Krisenländern leisteten ebenfalls einen wichtigen Beitrag zur Stabilisierung der Eurozone. Spanien beispielsweise hat konsequent seinen Arbeitsmarkt liberalisiert.

Die Reformbemühungen waren durchaus erfolgreich. Am deutlichsten zeigt sich das darin, dass die saisonbereinigte Arbeitslosenquote im Euroraum im März dieses Jahres nur noch bei 7,7 Prozent lag. Sie ist damit auf den niedrigsten Stand seit September 2008 gefallen – jenem Monat, in dem die US-Investmentbank Lehman pleite ging und die globale Finanzkrise ausbrach.

Der Erfolg der Reformbemühungen zeigt sich vor allem darin, dass die Arbeitslosenquote im Euroraum im März dieses Jahres auf 7,7 Prozent und damit auf den niedrigsten Stand seit September 2008 gefallen ist.

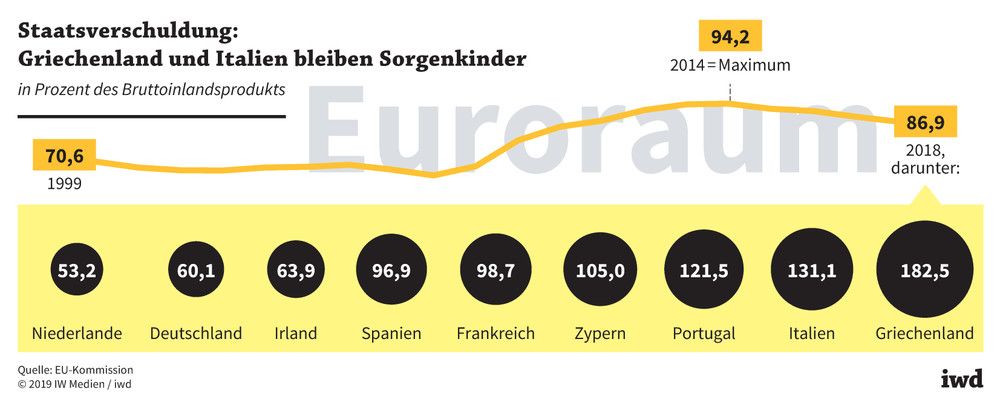

Zudem sind die Leistungsbilanzen von Irland, Italien, Spanien und Portugal seit 2014 wieder ins Plus gedreht und es ist gelungen, die in der Krise stark gestiegene Staatsverschuldung wieder etwas einzudämmen (Grafik):

Die Schuldenquote des Euroraums betrug 2018 knapp 87 Prozent des Bruttoinlandsprodukts – das waren gut 7 Prozentpunkte weniger als 2014.

{kind=link}

Zwar ist die im Euro-Stabilitätspakt vorgesehene Obergrenze von 60 Prozent noch weit entfernt, gleichwohl haben einzelne Länder wie Irland, Spanien, Portugal und nicht zuletzt Deutschland teils beachtliche, teils zumindest kleinere Erfolge beim Schuldenabbau erzielt.

Griechenland und Italien dagegen kommen beim Schuldenabbau nicht voran. Im Gegenteil: Griechenlands Staatsschuldenquote markierte 2018 mit 182,5 Prozent sogar einen neuen Rekord. Und Italien ist mit seiner mangelnden Haushaltsdisziplin und seinen angeschlagenen Banken schon wegen seiner wirtschaftlichen Bedeutung derzeit das wohl größte Risiko für die Währungsunion.

Wie es mit der Währungsunion weitergehen sollte

Braucht die Eurozone vor diesem Hintergrund weitere Reformen, um für künftige Gefahren gerüstet zu sein? Diskutiert wird in jüngerer Zeit über neue Geldtöpfe wie einen Schlechtwetterfonds als Überbrückungshilfe in konjunkturellen Krisenzeiten, eine europäische Arbeitslosen-Rückversicherung und die im Zuge der Bankenunion eigentlich vorgesehene gemeinsame Einlagensicherung. All dies stößt jedoch in vielen nordeuropäischen Euroländern auf wenig Gegenliebe, weil die weitere Vergemeinschaftung von Risiken Reformanreize zu mindern droht.

Sinnvoller wäre stattdessen ein stärkerer Fokus der Strukturförderung auf Forschung und andere zukunftsgerichtete Investitionen sowie eine Stärkung des Euro-Stabilitätspakts – und zwar auch durch das konsequente Verhängen von Sanktionen bei Verstößen.