Metall- und Elektro-Industrie auf Wachstumskurs

Die Bilanz der deutschen M+E-Unternehmen für 2017 fällt durchweg positiv aus. Auch 2018 rechnet die Branche aufgrund der aktuellen Auftragslage mit weiterem Wachstum. Trotzdem bleiben einige Unsicherheiten: Der starke Euro, der enttäuschende Koalitionsvertrag, der Fachkräftemangel und protektionistische Entwicklungen engen die Handlungsspielräume der M+E-Unternehmen ein.

- Die Bilanz der Metall- und Elektro-Industrie für das Jahr 2017: verhalten gestartet, langsam gesteigert und dann ein furioses Finale hingelegt.

- Am Produktionsplus waren alle M+E-Branchen beteiligt, die Auftragsdynamik wird überwiegend vom Ausland getragen.

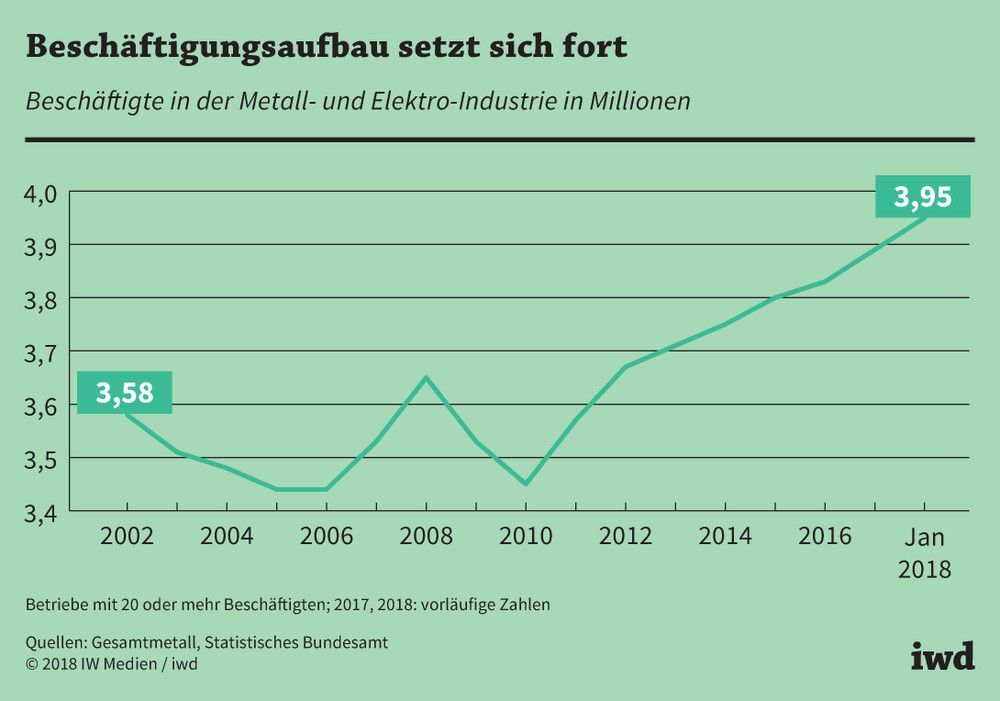

- Besonders bemerkenswert fiel der Beschäftigungsaufbau aus: 2017 kamen noch einmal 85.500 Arbeitsplätze dazu.

Lahm, besser, gut und klasse: So sah das Jahr 2017 für die deutsche Metall- und Elektro-Industrie aus. Sie startete schwach in das Jahr, gewann ab dem zweiten Quartal an Schwung und konnte anschließend weiter an Dynamik zulegen. Im vierten Quartal lag die Produktion der M+E-Unternehmen schließlich um 6,5 Prozent über der des Vorjahreszeitraums.

Obwohl das Jahr 2017 weniger Arbeitstage hatte als das Jahr 2016, ist es der M+E-Industrie gelungen, das Wachstumstempo deutlich zu steigern (Grafik):

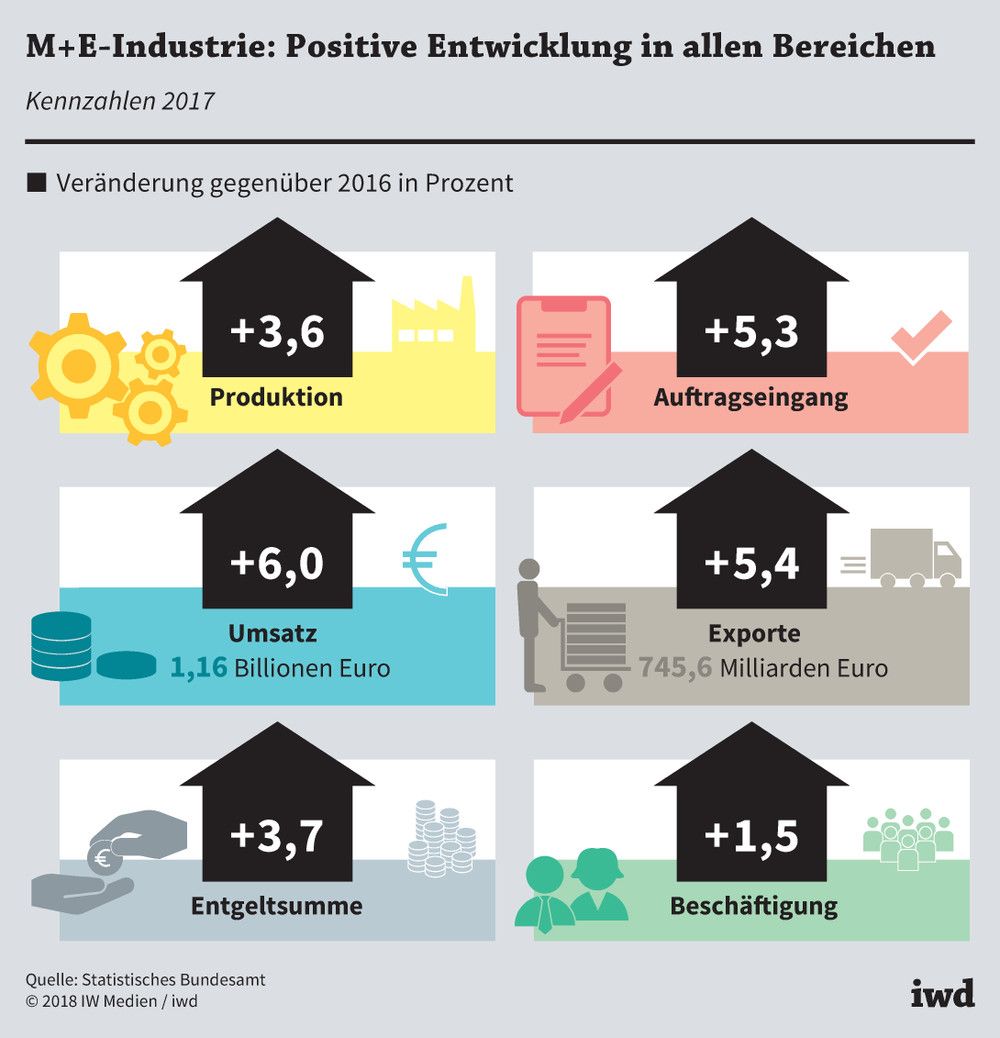

Im Jahresdurchschnitt 2017 fiel die Produktion in der M+E-Industrie um 3,6 Prozent höher aus als im Vorjahr.

{kind=link}

Auch die Kapazitätsauslastung ist 2017 stetig gestiegen – sie erreichte im vierten Quartal sogar wieder das vor der Krise von 2008/2009 verzeichnete Niveau.

Am Produktionsplus waren alle großen Branchen der M+E-Industrie beteiligt: Der gesamte Fahrzeugbau (2,3 Prozent), die Metallerzeugnisse (4,4 Prozent) und die Elektroindustrie (5,1 Prozent) lagen deutlich im Plus, und auch der Maschinenbau konnte mit guten Nachrichten punkten – als die Investitionsgüterbranche schlechthin konnte er die jahrelange Stagnation hinter sich lassen und steigerte seine Produktion um 3,7 Prozent gegenüber dem Vorjahr.

Die Auftragsdynamik wird überwiegend vom Ausland getragen.

Der Auftragseingang dagegen startete verhalten mit einem Plus von nur 0,8 Prozent in das Jahr 2017. Auch im weiteren Jahresverlauf ließen die Bestellungen zu wünschen übrig. Erst ein außergewöhnlich starkes viertes Quartal mit einem 9,4-prozentigen Zuwachs, der vor allem von Exportaufträgen der Metallverarbeitung und des Fahrzeug- und Maschinenbaus getragen wurde, bescherte der Metall- und Elektro-Industrie einen Jahresdurchschnitt von plus 5,3 Prozent beim Auftragseingang.

Getragen wird diese Auftragsdynamik überwiegend vom Ausland. Dagegen fehlen der M+E-Industrie weiterhin Wachstumsimpulse aus dem Inland – trotz anziehender Investitionen inländischer Unternehmen im Jahr 2017. Ursächlich dafür sind die Verunsicherung der Investoren durch die weltweiten Krisen sowie der protektionistische Kurs der US-Politik (siehe „Zölle auf Autos: Symbolpolitik first“).

Deutlich stärker als die Produktion stieg der Umsatz der M+E-Industrie: nämlich um 6 Prozent.

Die M+E-Unternehmen verkauften 2017 im In- und Ausland Produkte im Wert von 1,16 Billionen Euro.

Die Exporte selbst stiegen im Jahresschnitt um 5,4 Prozent auf 745,6 Milliarden Euro. Mit dem höheren Importwachstum von 6,3 Prozent stärkte die deutsche M+E-Industrie auch die Konjunktur in den europäischen Nachbarländern, vor allem in Frankreich. Mit einem Außenhandelsüberschuss von rund 280 Milliarden Euro und einem Anteil von knapp 60 Prozent an allen deutschen Ausfuhren bleibt die M+E-Industrie die Exportbranche Nummer eins.

Größter Absatzmarkt für die M+E-Industrie war auch 2017 Europa mit einem Anteil von 62,2 Prozent. Auf die EU-Länder entfielen 53,4 Prozent aller Exporte und auf die Länder des Euroraums 31,7 Prozent. Nord- und Südamerika haben mit einem Exportanteil von 14,1 Prozent leicht an Bedeutung verloren, Asien konnte seine Position als zweitwichtigster Markt mit 20,5 Prozent ausbauen.

Wachstum heißt Beschäftigungsaufbau

Eine Branche, die wächst, stellt meist auch viele neue Mitarbeiter ein (Grafik):

Die M+E-Industrie mit ihren annähernd vier Millionen Mitarbeitern hat 2017 noch einmal 85.500 Arbeitsplätze zusätzlich besetzt.

{kind=link}

Zum Vergleich: Im Jahr 2016 hatte es ein Stellenplus von 30.000 gegeben. Seit der Krise 2008/2009 haben die M+E-Unternehmen rund 513.000 Arbeitsplätze geschaffen – nachdem während der Krise 230.000 verloren gegangen waren. Und es dürften noch mehr neue Jobs hinzukommen: Die Beschäftigungspläne der Unternehmen vom Jahresanfang 2018 signalisieren weiterhin die Bereitschaft, neue Mitarbeiter einzustellen.

Der hohe Beschäftigungsstand drückt – trotz des deutlichen Anstiegs der Produktion – allerdings auf die Produktivität der M+E-Industrie: Die hat sich 2017 mit 2,7 Prozent zwar deutlich besser entwickelt als in den Vorjahren, doch sie reicht immer noch nicht aus, um den Anstieg der Arbeitskosten von 2,9 Prozent auszugleichen. Die Lohnstückkosten der M+E-Industrie sind dementsprechend im Jahr 2017 um 0,15 Prozent und damit das sechste Jahr in Folge gestiegen. Der jüngste Anstieg fiel zwar recht gering aus, doch insgesamt gefährdet die Lohnkostenentwicklung die Wettbewerbsfähigkeit der M+E-Unternehmen massiv.

Die Metall- und Elektro-Industrie reinvestiert einen Großteil ihrer Gewinne.

Und wie sieht es mit den Erträgen aus? Die ersten vorläufigen Befragungsergebnisse durch das ifo Institut von September 2017 lassen erwarten, dass die M+E-Unternehmen ihre Erträge 2017 stabil gehalten haben. Demnach betrug die durchschnittliche Nettoumsatzrendite der M+E-Betriebe betriebsgewichtet 3,2 Prozent, das entspricht dem 2016er Wert. Die umsatzgewichtete Umsatzrendite lag nach der Einschätzung der M+E-Unternehmen 2017 bei 4 Prozent.

Einen Großteil dieses Gewinns hat die Metall- und Elektro-Industrie bereits wieder investiert: Knapp 37 Milliarden Euro haben die Unternehmen im vergangenen Jahr für Bauten, Ausrüstungen sowie Patente und Lizenzen ausgegeben. Damit belaufen sich die Bruttoanlageinvestitionen auf knapp 80 Prozent des für 2017 erwarteten Gewinns nach Steuern.