Konjunktur: Die Stimmung ist getrübt

Viele Unwägbarkeiten im außenwirtschaftlichen Umfeld bremsen die Dynamik der deutschen Wirtschaft 2019 spürbar ab. Vor allem die Bauinvestitionen und der Konsum halten die Konjunktur jedoch in Gang. Im kommenden Jahr könnte das Wachstum wieder leicht zulegen.

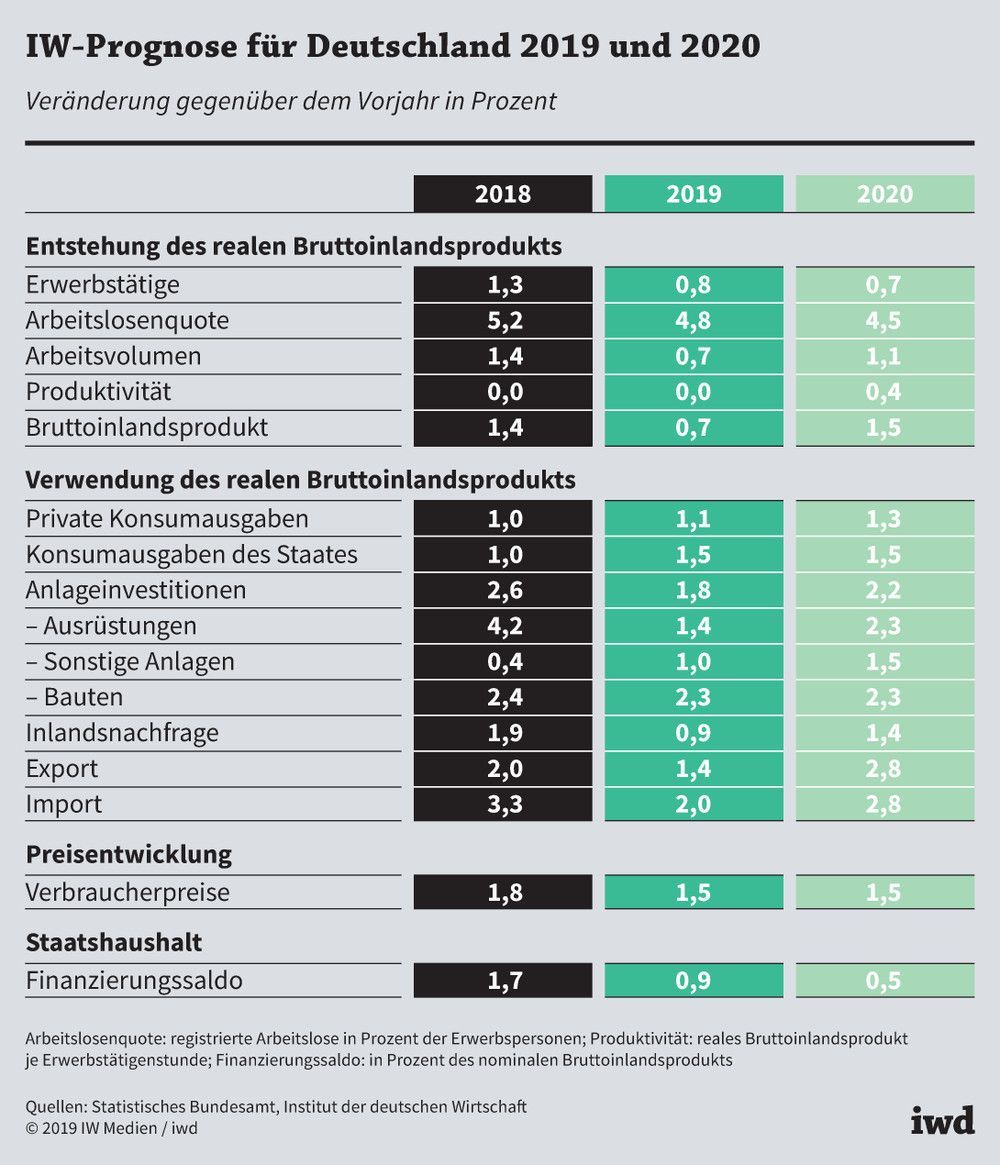

- Laut aktueller IW-Konjunkturprognose wird das Bruttoinlandsprodukt in Deutschland 2019 nur um 0,7 Prozent wachsen – 2020 ist ein Plus von 1,5 Prozent möglich.

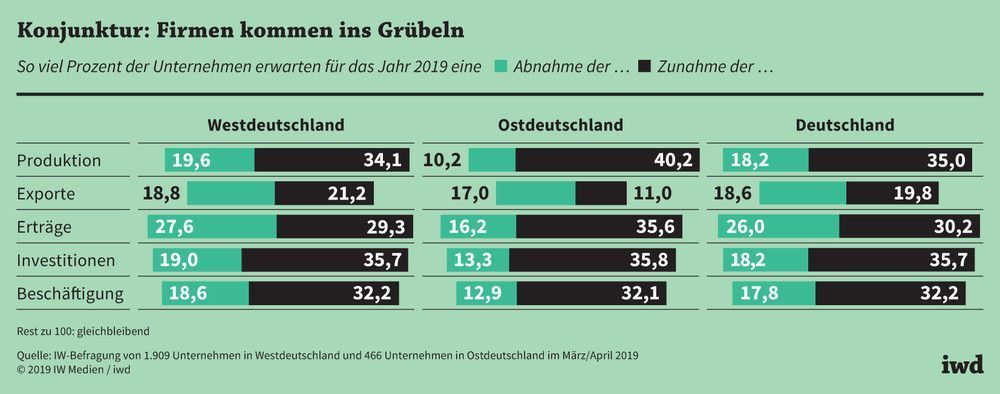

- Auch die Erwartungen der Unternehmen sind gedämpft: In der IW-Frühjahrsumfrage erwarten 35 Prozent der fast 2.400 befragten Unternehmen im laufenden Jahr einen Umsatzanstieg und 18 Prozent einen Rückgang. Vor Jahresfrist betrug dieses Verhältnis noch 52 zu 8 Prozent.

- Zurückzuführen ist die Verschlechterung der konjunkturellen Lage vor allem auf den zunehmenden Protektionismus. Der Beschäftigungsaufbau in Deutschland geht trotzdem vorerst weiter.

Der protektionistische Kurs der USA und das Gezerre um den Brexit sind nur zwei Faktoren, die in Deutschland vor allem die exportorientierte Industrie nachhaltig verunsichert haben. Dies schlägt sich im laufenden Jahr merklich in den Wachstumsaussichten nieder – wie die aktuelle Prognose des Instituts der deutschen Wirtschaft zeigt (Tabelle):

Das Bruttoinlandsprodukt in Deutschland wird 2019 real voraussichtlich nur um 0,7 Prozent wachsen – im kommenden Jahr ist nach jetzigem Stand ein Plus von 1,5 Prozent möglich.

{kind=link}

Die gedämpfte Stimmung in der deutschen Wirtschaft zeichnet sich auch in der IW-Frühjahrsumfrage ab (Grafik). Zwar gehen nach wie vor 35 Prozent der fast 2.400 befragten Unternehmen davon aus, dass ihre Produktion beziehungsweise ihr Umsatz im laufenden Jahr steigt, und nur 18 Prozent erwarten einen Rückgang. Allerdings betrug das Verhältnis von Optimisten zu Pessimisten im Herbst 2018 noch 39 zu 14 Prozent, im Frühjahr 2018 sogar 52 zu 8 Prozent.

In dieses Bild fügen sich auch die weiteren Ergebnisse der IW-Prognose und der IW-Umfrage ein:

Außenhandel. Für die Perspektiven der deutschen Außenwirtschaft ist zum einen das globale Umfeld maßgeblich. Vor allem die neuen oder auch nur angedrohten Handelsbarrieren lassen den Welthandel in diesem Jahr real nur um 3 Prozent wachsen – 2017 expandierte das weltweite Handelsvolumen noch um 4,7 Prozent.

Zum anderen steigen die Arbeitskosten in Deutschland vor allem in der Industrie weiter. Das schwächt deren Wettbewerbsfähigkeit. Entsprechend moderat sind die Erwartungen in Sachen Außenhandel:

Knapp 19 Prozent der Unternehmen rechnen für 2019 mit rückläufigen Exporten – der Anteil derjenigen, die einen Anstieg der Ausfuhren erwarten, ist mit weniger als 20 Prozent kaum höher.

{kind=link}

Damit ist der Saldo aus positiven und negativen Meldungen so niedrig wie seit der globalen Finanzmarktkrise von 2009 nicht mehr.

Vor diesem Hintergrund werden die realen deutschen Exporte im laufenden Jahr lediglich um 1,4 Prozent zulegen. Da die Importe aufgrund der robusten Inlandsnachfrage weiterhin auf Wachstumskurs bleiben, bremst der Außenhandel insgesamt die Konjunktur ab. Dies dürfte sich erst im Jahr 2020 wieder ändern – dann ist ein Exportplus von 2,8 Prozent zu erwarten, sofern sich die Rahmenbedingungen für die Außenwirtschaft nicht erneut verschlechtern.

Investitionen. Die eingetrübten Exportperspektiven beeinflussen auch die Investitionskonjunktur. Ein Einbruch ist allerdings nicht zu befürchten. Mit 36 Prozent ist der Anteil der Betriebe, die von einer Ausweitung der Investitionstätigkeit ausgehen, etwa doppelt so hoch wie der Anteil der skeptischen Unternehmen. Dies dürfte unter anderem daran liegen, dass die hohe Kapazitätsauslastung vieler Betriebe zusätzliche Investitionen erfordert und die Finanzierungsbedingungen nach wie vor gut sind.

Viele Unternehmen halten sich 2019 mit Investitionen in neue Ausrüstungen wie Maschinen und Produktionsanlagen zurück.

Dennoch halten sich viele Unternehmen mit Investitionen in neue Ausrüstungen wie Maschinen und Produktionsanlagen zurück – das IW prognostiziert für dieses Jahr gerade einmal einen realen Zuwachs um 1,4 Prozent. Besser sieht es im Bausektor aus:

Sowohl 2019 als auch 2020 werden die realen Bauinvestitionen voraussichtlich um jeweils 2,3 Prozent zulegen.

Angetrieben werden sie vor allem von der unverändert hohen Nachfrage nach Wohnungen in den Ballungszentren; der öffentliche Bau profitiert zudem von der verbesserten kommunalen Finanzausstattung.

Arbeitsmarkt. Die rückläufige konjunkturelle Dynamik wirkt sich vorerst nur begrenzt auf den Arbeitsmarkt aus – die Zahl der Erwerbstätigen wird 2019 um weitere 0,8 Prozent steigen. Die Folge:

In diesem Jahr werden in Deutschland mehr als 45 Millionen Menschen erwerbstätig sein – gegenüber dem Tiefstand von 1993 bedeutet das einen Anstieg um 7,4 Millionen.

Auch 2020 setzt sich der Beschäftigungsaufbau nur leicht abgeschwächt fort. Damit wird das Arbeitsvolumen – auch dank der kalenderbedingt zusätzlichen Arbeitstage – das Wirtschaftswachstum deutlich stärken. Die Zahl der Arbeitslosen wird gleichzeitig weiter sinken und im Schnitt des Jahres 2020 nur noch knapp über der Zwei-Millionen-Marke liegen.

Konsum. Die positive Arbeitsmarktentwicklung trägt auch maßgeblich dazu bei, dass der private Konsum in Deutschland in diesem und im kommenden Jahr real um 1,1 beziehungsweise 1,3 Prozent wachsen dürfte. Ein weiterer Grund ist, dass die Verbraucher vom anhaltend niedrigen Zinsniveau profitieren. Außerdem können sie auf nur moderat steigende Preise hoffen – das IW rechnet für 2019 und 2020 lediglich mit einer Inflationsrate von je 1,5 Prozent.