Flüssiggas: Ein Mittel gegen die Abhängigkeit von Russland?

Die Versorgung mit Liquefied Natural Gas – kurz LNG – wird aktuell hitzig diskutiert. Denn durch Flüssiggas könnten Deutschland und Europa ihre Abhängigkeit von russischem Erdgas reduzieren. Von heute auf morgen ist das allerdings nicht zu bewerkstelligen – und ohne europäischen Gemeinsinn auch nicht. Zudem hätte der Umstieg seinen Preis.

- Liquefied Natural Gas – kurz LNG – wirkt wie ein vielversprechendes Mittel im Kampf gegen die Abhängigkeit von russischem Erdgas.

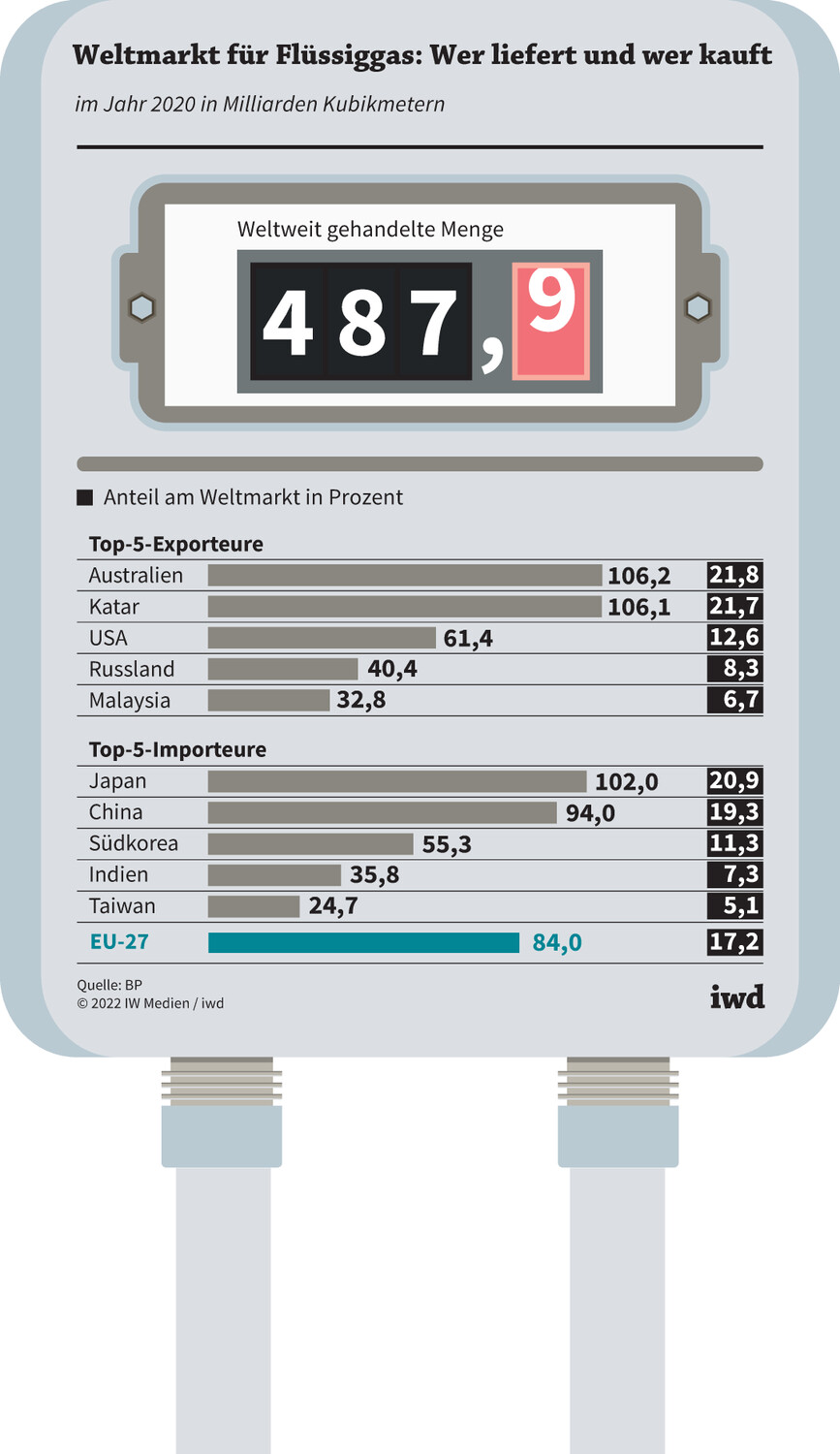

- Zwar importierte die EU 2020 mit 17,2 Prozent bereits den drittgrößten Anteil an der weltweit gehandelten Menge an Flüssiggas – allerdings fehlt es immer noch an Infrastruktur, um das Gas innerhalb Europas zu verteilen.

- Für den Übergang setzt Deutschland daher auf schwimmende LNG-Terminals, die kurzfristig bis zum kommenden Winter zur Verfügung stehen sollen.

Große Mengen Gas oder Flüssigkeit verlässlich zwischen zwei Punkten zu transportieren – dafür sind Pipelines ideal. Gleichzeitig ist der festgelegte Transportweg die größte Schwäche des Systems, wie Deutschland gerade auf die harte Tour lernt:

1. Die Infrastruktur ist gesetzt –Erdgas fließt durch die Pipelines aus Russland in die EU. Innerhalb Europas importiert Deutschland zwar auch Erdgas aus Norwegen und den Niederlanden, doch dort kann kurzfristig nicht viel mehr gefördert und durch die Pipelines transportiert werden. Zu weiteren Pipelines aus Nordafrika oder Aserbaidschan besteht keine direkte Verbindung in die Bundesrepublik.

2. Ähnlich große Transportröhren aus anderen Erdgasländern Richtung Europäische Union gibt es nicht. Sie zu errichten, wäre ein Projekt für Jahrzehnte.

3. Pipeline hin oder her: Am anderen Ende der Leitung braucht es einen halbwegs in der Nähe liegenden Staat, der genug Gas fördert, um es – zusätzlich zu seinen bisherigen Abnehmern – auch noch nach Europa zu verkaufen.

Aus all diesen Gründen wirkt Flüssiggas wie ein vielversprechendes Mittel im Kampf gegen die Abhängigkeit von russischem Erdgas. Das tiefgekühlte, verflüssigte LNG kann per Schiff weltweit von Ort A zu Ort B gebracht werden. Der Markt ist schon heute immens (Grafik):

Im Jahr 2020 wurden weltweit knapp 490 Milliarden Kubikmeter Flüssiggas gehandelt. Das ist mehr als das Zehnfache der Wassermenge des Bodensees.

{kind=link}

Europa ist beim LNG-Handel bereits gut dabei – nach Japan und China importierte die EU 2020 mit 17,2 Prozent den drittgrößten Anteil der weltweit gehandelten Menge.

Fehlende Infrastruktur und hohe Kosten

Allerdings unterscheiden sich die Importquoten der EU-Mitgliedsstaaten deutlich. Denn die LNG-Schiffe brauchen einen Hafen, den sie anlaufen können, und dort ein Terminal, in dem aus flüssigem Erdgas wieder gasförmiges wird. Momentan hat Spanien hier europaweit die größten Kapazitäten. Das Problem: Innerhalb der EU fehlt es an der Infrastruktur, das Gas anschließend zu verteilen:

Über die spanischen Pipelines kann zum Beispiel maximal ein Sechstel jener Menge Erdgas nach Frankreich transportiert werden, die die spanischen Gasterminals aus LNG gewinnen könnten.

Hier wird es einer europäischen Kraftanstrengung bedürfen, um freie LNG-Terminals in der EU optimal auszunutzen. Gleichzeitig müssen Länder wie Deutschland schnellstmöglich Anlagen bauen. Bis zu drei LNG-Terminals in Wilhelmshaven, Stade und Brunsbüttel sind vorgesehen, mit einer geplanten jährlichen Kapazität von circa 30 Milliarden Kubikmetern – knapp zwei Drittel des 2021 aus Russland importierten Erdgases. Bis diese Terminals in Betrieb sind, wird es allerdings einige Jahre dauern. Für den Übergang setzt Deutschland daher auf schwimmende LNG-Terminals, die kurzfristig bis zum kommenden Winter zur Verfügung stehen sollen.

Ein weiteres Problem ist, dass die Flüssiggas-Exporteure die Menge nicht nach Belieben steigern können und lang laufende Lieferverträge mit Abnehmern in aller Welt haben. Um mehr LNG liefern zu können, bräuchte es zudem neue Anlagen zur Produktion – kurzfristig ist das kaum zu schaffen. Immerhin haben die USA, weltweit der drittgrößte LNG-Produzent, signalisiert, dass sie Europa mehr liefern wollen. Die US-Verflüssigungsterminals sind aber bereits maximal ausgelastet.

LNG aus den USA könnte in den kommenden Jahren – selbst mit zusätzlichen Terminals dort – maximal rund 30 Prozent des im Jahr 2021 aus Russland importierten Erdgases in Europa ersetzen

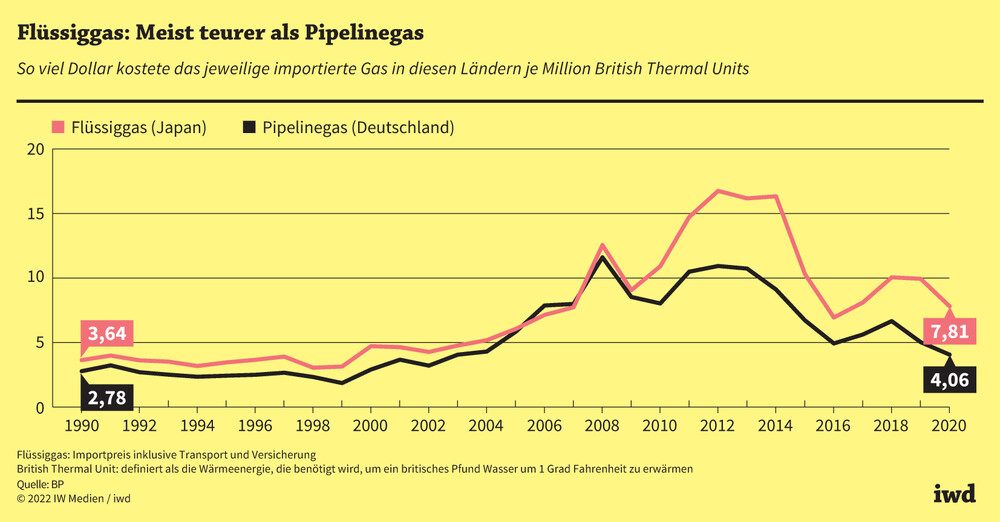

Und auch, wenn sich weitere Flüssiggaslieferanten finden, scheint eines ausgemacht: Die Erdgasversorgung mittels LNG wird mehr kosten als die bisherigen Lieferungen via Pipeline (Grafik):

Seit 1990 gab es nur wenige Jahre, in denen für Pipelinegas mehr gezahlt wurde als für Flüssiggas. In den vergangenen zehn Jahren lag der Preis für LNG etwa 30 Prozent über dem für Erdgas, das per Pipeline importiert wurde.

{kind=link}

Ohnehin boomt der globale LNG-Handel – von 2015 bis 2020 hat sich die gehandelte Menge fast verdoppelt. Der asiatische Markt fragte 2021 davon rund 70 Prozent nach. Mit diesen Ländern stünde Europa künftig in Konkurrenz, was die Preise weiter treiben könnte, wenn das Angebot nicht mithält.

Aus all diesen Gründen ist LNG zwar eine der wichtigsten Optionen, um schnellstmöglich von Russland unabhängig zu werden. Gleichwohl sollten Europas Politiker mit genauso viel Engagement die internationalen Importbeziehungen für klimafreundlichen Wasserstoff sowie die Energiewende mittels Elektrifizierung – auf Grundlage regenerativer Energien – vorantreiben.